600億市值,最純正蘋果概念股來A股了!7成營收靠蘋果,不是喜反是憂?

來源:新財富 作者:張天倫

全球最大的印製電路板生產企業鵬鼎控股登陸A股,作為鴻海系旗下一員受到追捧,市值接近600億元,神秘人士顧元突擊入股1年3個月擒獲2倍收益。營收7成來自蘋果,是鵬鼎的榮光亦是軟肋,由於蘋果出貨量放緩,其近三年的營收和淨利潤增速反不及依賴華為、中興等的內資PCB企業。在全球市場上,台資PCB企業也正陸續被內資企業所圍剿。A股格外厚愛的鴻海系,近年增速放緩,旗下10多家上市公司表現整體低迷,郭台銘將如何扭轉頹勢?

9月18日,全球第一大印製電路板(PCB)生產企業鵬鼎控股(002938)登陸A股,發行價為16.07元/股,上市首日大漲44%,總市值達到534.9億元。

與工業富聯(601138)類似,鵬鼎控股也是一家“吃著蘋果長大”的企業,而兩家企業的背後,都有著鴻海系的身影。鵬鼎控股的間接控股股東臻鼎控股(4958.TW)的第一大股東,是鴻海精密工業股份有限公司(2317.TW)的全資子公司。

早在2015年6月25日,鴻海精密董事長郭台銘就在股東大會上表示,鴻海在大陸的業務有可能在未來3到5年內分拆登陸滬深股市,以此提升鴻海的整體市值。

三年之後,工業富聯與鵬鼎控股先後在A股市場融資成功,也印證了當時郭台銘的期盼。但是頭頂獨角獸光環的工業富聯,上市後的表現卻不盡如人意,股價從最高的每股26.36元一路下滑至如今的14.42元,距離發行價13.77元僅一步之遙。而系出同門的鵬鼎控股此次上市,又有多少潛力值得挖掘呢?

01

多次重組造就行業航母

神秘顧元突擊入股獲2倍回報

此次鵬鼎控股在上市之前,為了解決同業競爭等諸多問題,經歷了複雜的重組過程,包括11次增資以及2次股權轉讓。

鵬鼎控股的前身為富葵精密。1999年4月21日,經深圳市外商投資局批準,同意Coppertone在深圳設立富葵精密,Coppertone作為唯一股東出資210萬美元,佔其100%的股份。Coppertone是臻鼎控股的全資孫公司,由於臻鼎控股的大股東為鴻海精密,所以從一開始,鵬鼎控股即為鴻海精密旗下的成員。

其後,富葵精密總共經歷了十次增資,為了整合鴻海系旗下的PCB業務,在理順股權關係、避免同業競爭的同時滿足A股上市的要求,2016年及2017年,其通過現金收購、股權收購、業務合並、合資方減資退出等方式,將境內外PCB相關資產、業務從臻鼎控股陸續轉移至發行人體內。在這些重組增資過程中,富葵精密的注冊資本逐漸由210萬美元增至2.65億美元。

2017年4月28日,富葵精密整體變更為鵬鼎控股(深圳)股份有限公司,即本次上市的鵬鼎控股。其折股方案為,以富葵精密截至2017年2月28日經普華審計的淨資產账面值88.4億元按1:0.2113的比例折合成股本18.68億股,其余69.7億元計入資本公積。

2017年6月1日,鵬鼎控股進行了股份製改造後的首次增資,同意兼善鵬誠、秋實興本、武漢成業聯、上海盛歌、兼善投資和毅富管理增資入股。此次增資,按照鵬鼎2016年歸屬於母公司淨利潤的16倍市盈率作為投前估值,確定增資價為8.5元/股。6家公司合計出資18.02億元,認繳2.12億股,鵬鼎控股股本也增至20.8億股,整體估值達到了176.8億元。

值得注意的是,此時距鵬鼎控股遞交招股說明書僅有4個月之隔,對於此次增資的原因,鵬鼎控股給出的解釋是市場化對外融資,用於發行人日常運營及擴大生產。無論如何,參與此次增資的6家公司在鵬鼎控股上市後,都將獲得豐厚的回報。若以今日收盤價25.45元/股計算,他們在短短1年3個月時間,就已擒獲2倍的回報。這些幸運兒又是誰呢?

招股書並未給出穿透後受益人的詳細情況,作為此次增資的大金主,兼善鵬誠與兼善投資在增資後分別持有鵬鼎控股5.95%及1.16%的股份,而這兩家公司均為陳彬與孔茜倩管理之企業。而細看兼善鵬誠的股東列表,顧元所掌控的上海裡鵬投資管理有限公司持有兼善鵬誠95.06%的股份,為此次增資的最大贏家。顧元的具體資訊尚不明朗,不過,2018年上半年他還通過寧夏黃三角投資中心(有限合夥)成為了東方電子(000682)第二大股東,短時間內染指兩家上市公司,能量不可謂不小(圖1)。

圖1:神秘顧元IPO前突擊入股,擒獲2倍收益

在經歷多次重組後,以2017年營收計算,鵬鼎控股成為全球最大的PCB生產企業。作為鴻海集團系下公司,由於鴻海集團無實際控制人;而鴻海集團在鵬鼎控股股東臻鼎控股7名董事會成員中僅佔一席,鴻海集團從未對臻鼎控股進行並表,僅對其進行權益法核算,臻鼎控股無實際控制人,故鵬鼎控股亦無實際控制人。這一點,和同為鴻海系的工業富聯如出一轍(圖2)。

圖2:鵬鼎控股的股權結構

資料來源:公司招股說明書

02

營收7成來自蘋果

依賴度遠超工業富聯

從招股說明書上看,鵬鼎控股的客戶團隊堪稱豪華,其與蘋果、微軟、Google、Nokia、SONY、OPPO及vivo等均存在長期的產品合作。其中,蘋果(AAPL.NYSE)一直是公司最大的客戶,2015-2017年,蘋果所佔銷售比例為53.91%、61.32%、63.3%,佔比呈擴大趨勢。2018年1-3月,蘋果更是佔到鵬鼎控股銷售收入的71.35%。而即使是工業富聯,來自蘋果的收入也僅佔到其營業總額的20%至30%。

除蘋果以外,鴻海集團、宸鴻集團、瑞聲集團、正崴精密、歐珀集團、Maruzen、環旭集團等都曾是鵬鼎控股近三年的前五大客戶,雖然客戶名單星光璀璨,但各家佔比基本都不超過6%。對於蘋果過高的依賴,在為鵬鼎控股帶來巨額效益的同時,也埋下了諸多隱患。

其一是應收账款規模及佔營收的比重逐年攀升。2015年至2017年,鵬鼎控股應收账款分別高達31.8億元、40.8億元、66.5億元,佔年度營業收入比重分別為18.56%、23.76%、27.76%,節節上升。在2017年,光蘋果公司就佔到了鵬鼎控股應收账款比例的62.49%。

好在由於鵬鼎控股的客戶均為國際大廠,產生壞账的風險較小,1-3月的账齡在近三年來均佔到應收账款總金額的97%以上。

其二則是,蘋果公司日益放緩的增速,也對鵬鼎產生了深遠影響。

美國市場分析機構IDC的數據顯示,2017年,全球共銷售了14.724億部智能手機,同比減少0.1%,這也是該數據十年來首次出現下滑。2017年,韓國三星電子以21.6%的全球市場佔有率蟬聯首位,美國蘋果以14.7%的份額位居第二,但出貨量增速卻低於2%。可以想象,如果鵬鼎控股無法開發出新的客戶,繼續深度依賴蘋果的話,未來業績難有亮眼表現。

其三,由於蘋果無論對於原材料供應商還是代工廠商,都具有強議價權,為蘋果打工能賺到彩頭,但不一定是最“有利可圖”的。

招股書顯示,鵬鼎控股近三年毛利率分別為19.59%,16.61%以及17.98%,如果按鵬鼎自己選取的可比公司來看,則高於同行業均值(表1)。

表1:鵬鼎綜合毛利率與同行業上市公司的比較情況

數據來源:招股說明書

然而,細看鵬鼎控股所選取的可比公司,除了弘信電子和滬電股份以及TTM外,其余的均為台資企業,而弘信電子近三年利潤增速為負,滬電股份的主要產品也與鵬鼎控股存在一定的差異。

如果我們將鵬鼎控股與優秀內資PCB上市公司進行比較,那麽可以發現,2017年,深南電路(002916)、景旺電子(603228)以及崇達技術(002815)的毛利率分別達到22.41%、32.51%以及32.61%,均遠遠高於鵬鼎控股。

除了與蘋果buy-and-sell的業務模式使得其原材料成本提升以外,鵬鼎設備的老舊也是不可忽視的因素,由於內資PCB企業設備成色較新,自動化率高,所以具備成本優勢。截至2018年3月31日,鵬鼎的主要固定資產成新率為52%,其中機器設備的成新率更是低至48.15%。作為比較,深南電路截至2017年6月末的固定資產成新率為66.29%,其中機器設備成新率為59%。

鵬鼎控股的毛利率與內資相比並不佔優勢,在蘋果增長乏力的大背景下,未來鵬鼎控股的路又在何方?這或許已不單單是鵬鼎的困局,而是整個台資PCB企業的困境。

03

PCB行業:內資崛起、台資不妙?

PCB號稱“電子產品之母”,是電子元器件中最為核心的元件之一。在PCB這個賽道上,中國是全球產量第一的國家,佔全球PCB行業總產值的比例已由2008年的31%上升至2017年的51%。

目前中國內地約有1500家PCB企業,主要分布在珠三角、長三角和環渤海等區域。

這其中,台資的貢獻相對較大。根據台灣工業技術研究院(IEK)分析指出,2016年全球PCB市場中台資、日資、韓資及陸資企業市場佔有率分別為30.2%、21.6%、17.6%及16.8%,台資企業佔比最高。據Prismark報告統計顯示,在全球前20大PCB廠商中,台資企業有8家,規模優勢顯著。

單看這些數據,台資似乎優勢明顯。然而,從淨利潤的增長來看,台資在2012年達到了增長頂峰,此後淨利潤已經出現明顯下滑。雖然營收還在緩慢增長,但是卻掩蓋不了台資競爭力的衰退(圖3)。

圖3:台灣PCB代表企業平均淨利潤變化情況(百萬美元)

數據來源:Bloomberg、東方證券研究所

與台資的衰敗相比,內地PCB企業從2011年開始步入快速增長期。2011-2017年內地企業平均營收和平均歸母淨利潤均呈現快速上漲的態勢,CAGR分別達15%和16%。而台灣PCB代表企業平均淨利潤在2012-2017年CAGR為-3%。

2012年成為分水嶺,最重要的原因就是國產智能手機品牌的崛起,小米在這一年3月通過獨立電商管道賣出了第100萬台手機,年銷售額超過百億元。由於內地PCB企業起步較晚,所以早期產品集中在較為低端的剛性印製電路板上。而近幾年,隨著小米、華為、OV的迅速崛起,帶動了一部分國內PCB企業的快速發展。雖然論銷售額,內資企業和台資企業相比還有較大的差距,但2014年內地企業的數量佔比開始超過台資企業,躍居全球首位,到2016年內資企業數量佔比已提升至36%。

2017年PCB行業迎來了“扎堆上市潮”,包括像景旺電子、弘信電子(300657)、深南電路等一批優秀內資企業都先後登陸A股。細看深南電路的客戶名單,其主要客戶包括華為、中興、偉創力、富士康、三星、諾基亞和上海諾基亞貝爾股份有限公司。其中深南電路對第一大客戶華為系近三年的銷售金額佔主營收入比重分別為20.18%、29.09%和24.55%。而前五大客戶銷售金額佔比分別為40.46%、47.35%和40.82%。景旺電子2017年的年報顯示,其前五大客戶銷售金額僅佔到其年度銷售總額的23.68%。這些內資企業不僅重心在於內地市場,對於大客戶的依賴程度也明顯低於鵬鼎控股。

從成長性來看,鵬鼎控股雖然有規模上的優勢,但是與蘋果深度綁定、一榮俱榮一損俱損的利益格局下,由於蘋果增速近年來反不及國產品牌,鵬鼎近三年營收以及淨利潤的增速也遠低於內資PCB企業。如近三年崇達技術、深南電路、景旺電子的淨利潤年化增速分別為17.5%、32.9%、26.5%,而鵬鼎只有8.9%(表2)。而從估值角度來看,在上市後第二天,鵬鼎控股的估值已經接近行業平均水準。

表2:鵬鼎控股與內資PCB公司近三年營業收入以及淨利潤增速比較。

數據來源:東方財富Choice數據

此外,為了解決同業競爭的問題,鵬鼎控股在上市前進行了多項合並收購,但是大部分的子公司營收均不盡如人意。

報告期內,鵬鼎控股共有9家境內子公司,2家境外子公司。2017年,9家境內子公司5家虧損,2家境外子公司1家虧損。除了已注銷的創新利外,2017年8家境內子公司淨利潤共計4.21億元,2家境外子公司淨利潤共計1.89億元。但到了2018年1季度,8家境內子公司淨利潤為-0.48億元,2家境外子公司淨利潤為0.07億元,盈利情況不容樂觀。

04

鵬鼎控股如何保住龍頭地位?

鵬鼎控股目前面臨的難題是:

中低端產能在內資圍追堵截下無法滿負荷開工。招股書顯示,公司近三年的產能利用率分別為82.19%、74.98%以及85.13%,雖然2017年產能利用率有所提升,但是公司近三年的產能也在不斷減少,從2015年的605.81萬立方米減少至2017年的543.76萬立方米;

相比之下,內資上市PCB企業基本產能利用率都接近100%。

而從分類產品近幾年的銷量及價格看,鵬鼎的主要優勢也在產品單價高的通訊用板上。從單價來看,通訊用板平均要高於消費電子及電腦用板2000元左右,而2017年鵬鼎的通訊用板單價提高了13%,同時銷量還增長了24%,這一表現要遠遠好過消費電子及電腦用板(表3)。這或可說明鵬鼎的產能利用率不足,主要在於中低端產品銷量低迷,製約了其營收及淨利潤的增長。

表3:鵬鼎控股各類產品銷量及單價變動情況(部門:千平米,元/平方米)

數據來源,招股說明書

儘管營收和盈利增速受到拖累,但能承接蘋果的訂單在業內從來都是一項“技術過硬”的指標。在幫蘋果生產PCB產品的同時,鵬鼎控股也積累了強大的技術。既然中低端產能無法同內資競爭,那麽高端產能是否是鵬鼎控股的優勢所在呢?

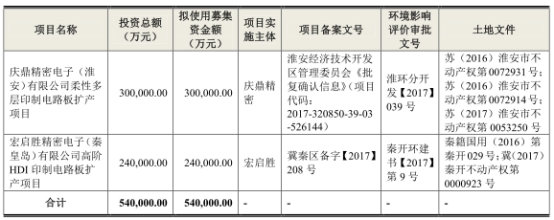

招股書顯示,此次鵬鼎總募集資金36億元,主要用於柔性多層印製電路板(FPC精密組件)以及高階HDI印製電路板項目的擴產。

從產品端看,PCB主要分為剛性板(單面板,雙面板,多層板),撓性板,HDI基板,IC封裝基板以及金屬基板。其中撓性板又稱為柔性印製電路板(Flexible Printed Circuit,FPC),其具有配線密度高、重量輕、厚度薄、可彎曲、靈活度高等優點,已廣泛應用於智能手機、平板電腦、可穿戴設備等移動智能終端,是目前為止滿足電子產品小型化和便捷移動需求的唯一解決方案。

高階HDI印製電路板也是未來大勢所趨。隨著手機等智能電子終端功能的不斷增多,I/O數也隨之越來越多,必須進一步縮小線寬線距;但傳統HDI受限於製程難以滿足要求,堆疊層數更多、線寬線距更小、可以承載更多功能模組的SLP技術成為解決這一問題的必然選擇。自2017年開始,多家知名智能手機廠商計劃在其終端產品中陸續引入SLP。而SLP(substrate-like PCB)即高階HDI。

從建設周期來看,FPC生產線以及高階HDI印製電路板項目的建設期分別為三年和兩年,此次鵬鼎募資項目建成後,新建FPC生產線年產能133.8萬平方米,新建高階HDI印製電路板年產能33.4萬平方米,這無疑將進一步提升鵬鼎在高端市場的競爭力。

除了募資主打高端市場,鵬鼎目前在技術上也處於領先位置。截至招股書簽署日,其共擁有專利582項。其中,在中國內地擁有專利252項,在中國台灣地區擁有專利241項,在美國地區擁有專利89項。

而鵬鼎的研發投入也是內資企業所無法比擬的,2017年,鵬鼎控股的研發費用為10.2億元,佔營業收入比例為4.27%,而作為內資龍頭的深南電路在2017年的研發費用僅為2.93億元。

不過,A股的內資PCB企業,在依據中低端產品跑馬圈地之後,同樣將目光投向了高端市場。去年以來扎堆上市的企業募資計劃,就紛紛指向高端PCB產品,且新增年產能動輒數百萬平米起(表4)。

表4:內資PCB 企業紛紛劍指高端,項目投資規模逾10億元

數據來源:公司公告、東方證券研究所

PCB產業一開始從美日過渡到中國台灣,如今又從中國台灣逐漸向中國內地轉移,而鵬鼎控股作為全球龍頭,也難以抗拒大勢。此次A股上市,對於鵬鼎控股是新生還是最後的輝煌,讓我們拭目以待。

05

鴻海系旗下上市公司近年普遍低迷

除了幾近破發的工業富聯之外,鴻海系旗下的上市公司在今年表現普遍低迷,今年年初以來,鴻海系旗下上市公司平均跌幅為28.46%(表5)。

表5:鴻海系上市公司今年來普遍低迷

數據來源:Wind

從目前的市值情況來看,工業富聯的總市值為2818億元,已經基本和母公司鴻海齊平,這也是為何鴻海系在近年來將上市地點選定於A股的最大原因。而作為鵬鼎控股第一大股東的臻鼎,目前市值僅為124.62億元,如果按照其持有鵬鼎控股80.91%的股權計算,此部分股權如今的價值高達476億元,遠遠高於其目前的市值。從IPO募資金額看,工業富聯271億元的募資總額可謂笑傲鴻海系。A股對鴻海系的溫暖,可見一斑。

值得注意的是,鴻海(2317.TW)今年以來下跌18.28%,而近兩年營收增長率也僅為5.01%。

母公司營收增速的疲軟,對於其旗下的子公司也都有著或多或少的影響。工業富聯上市後,市值也已較高點蒸發千億元。鴻海系如何才能實現高速發展,恐怕連郭台銘都沒法回答。

依賴蘋果起家的鴻海,如今正面臨著轉型的問題。在2017廣州財富全球論壇上,郭台銘公開表示,製造業的未來是製造業+互聯網,過去5年,富士康股份一直致力轉型成為工業互聯網的智能製造平台。工業富聯上市,目標也直指工業互聯網。

作為鴻海旗下的一員,鵬鼎控股此番在A股上市,也身兼鴻海系轉型的重任,而轉型的第一步,也許是學會如何走出蘋果為其所建造的溫室,在中國市場上尋求更大的可能。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:孫劍嵩