文/新浪財經意見領袖專欄作家 王涵

投資要點

春節至今大宗商品價格及美債收益率的快速上升,引發市場對美國通脹及美聯儲收緊流動性的擔憂。我們通過回顧2009-2011年大宗價格及美國通脹上行的歷史,以期對當前的形勢能有更深的理解:

“大宗漲價—美國通脹上升—聯儲轉鷹”這一鏈條時滯約8-11個月。回顧2009-2011年兩輪大宗上漲的歷史來看,美聯儲決策的核心不在於大宗價格的上漲,而在於美國核心通脹的上升和經濟的復甦。從大宗價格上漲到美國核心通脹上升約需4-5個月的時間,而從核心通脹觸底回升到美聯儲態度轉鷹約有4-6個月的時滯。這意味著,從歷史經驗來看,大宗價格上漲到美聯儲擔心通脹從而態度轉鷹約有8-11個月的時滯。

本輪周期與2009-2011年的大宗價格上升周期有4點區別:

-

本輪寬鬆政策不間斷,資產價格的波動更多來自金融市場本身。2009-2011年,資產價格的擾動主要來自於政策“間歇性”退出,導致經濟“一波三折”。但本輪寬鬆周期中,歐美放鬆的持續性以及預期引導顯然更強。因此,來自政策實質退出的擾動會下降,而來自金融市場自身問題(如估值)的擾動會增加。

-

本輪居民資產負債表未受到衝擊,消費需求復甦更快。2008年次貸危機對美國居民資產負債表造成巨大衝擊,直至2012年底才完全恢復,這導致2010年出現大宗上漲,但核心通脹下行的情況。但本輪美國大幅“發錢”,2020年Q2居民淨資產已修複,消費需求的復甦更快。

-

本輪從大宗價格上漲到美國核心通脹上行的時滯較短。由於本輪居民資產負債表未受損,一旦疫情緩解,需求的釋放可能更快(從耐用品價格罕見上漲可見一斑),大宗上漲到美國核心通脹上漲的時滯可能會短於2009-2011年的通脹周期。此外,原油對核心通脹衝擊的持續性可能也長於預期,根據Fed的研究或持續2-5個月。

-

但是,本輪美聯儲對通脹的容忍度更高。疫情後美國經濟與市場的綁定更深,同時美國政府債務率創歷史新高意味著美聯儲其實“易松難緊”。在這種情況下,本輪美國核心通脹上升到聯儲態度變化的時滯可能更長,考慮到2季度基數導致的美國通脹上升已在預期之內,3季度可能是市場與聯儲博弈的時間窗口。

風險提示:美聯儲貨幣政策超預期、海外疫情形勢、疫苗接種進度超預期

正文

拜登交易延續,通脹擔憂漸起

全球經濟復甦,拜登交易延續,大宗價格持續上行。隨著疫苗的推進和全球經濟的復甦,疊加拜登1.9兆政策有望在3月推出,以油、銅為代表的大宗商品價格快速上漲。我們曾提到,當前大宗價格的上漲主要受到需求端的驅動,在經濟復甦尚未結束和政策刺激的推動下,大宗價格有望繼續上行。

通脹問題及其是否影響美聯儲寬鬆態度逐漸引起市場擔憂。大宗價格的快速上行促使市場重新思考是否會出現類似於2009-2011年的大通脹,從而導致美聯儲提前收緊。我們曾提出當前經濟復甦與2009-2010年類似。並在《20210128-歷次經濟復甦,美聯儲何時轉向》中提到,疫後美國政府債務率創歷史新高,配合財政擴張、維持存量債務的可持續性,意味著美聯儲其實“易松難緊”。從鮑威爾2021年2月23日的發言也可以看出,美聯儲仍然維持鴿派態度,認為當前通脹仍較溫和,就業最大化是美聯儲政策的主要目標。

2009-2011年:

從大宗上漲到美國通脹,如何演繹?

從2009年到2011年,美國市場經歷了兩波大宗的上行和通脹的上行,大致可以劃分為5個階段,這與當時的經濟形式、貨幣政策息息相關。大宗上漲—美國通脹上行—聯儲收緊這一傳導鏈條的每個環節其實都存在一定的時滯。我們通過分析2009-2011年這段歷史,可以對我們當前所處的階段有一個更清晰的認知。

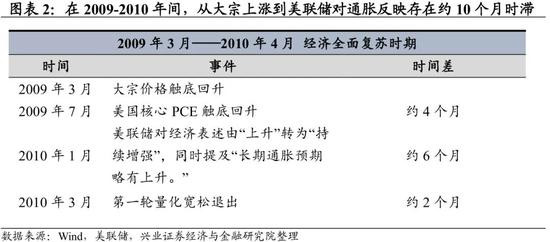

2009年3月-2010年4月:經濟復甦,資產價格普漲,通脹上行。為應對次貸危機,美聯儲開啟第一輪量化寬鬆(QE1)。在QE1的刺激下,美國地產回暖拉動美國經濟由底部向上修複。在經濟復甦的大背景下,美股、美債收益率、大宗商品價格和通脹都呈現上行趨勢。

在這輪由底部觸底反彈的經濟上行中,市場和美聯儲的關注點集中在經濟和勞動力市場的修複程度,而非通脹的上行。從大宗價格觸底反彈到核心PCE開始上行約有4個月的時滯。而直到2010年1月核心PCE觸及1.74%高點,美聯儲才開始提及“長期通脹略有上升”,這與核心PCE由底部向上反彈約有6個月的時滯。在這一輪大宗上漲周期中,“大宗上漲—核心PCE上漲—聯儲擔憂通脹”這一鏈條傳導時間約為10個月。

2010年4月-2010年8月:二次經濟衰退,資產價格普跌,通脹下行。如我們所述,次貸危機後,美國經濟的修複並非一帆風順,而是類似“過山車”。伴隨2010年3月第一輪QE的到期,前期有較明顯改善的美國地產銷售再次出現下滑,同時由於美國居民資產負債表仍未修複,缺乏政策支撐後消費增速也出現下滑。疊加2010歐債危機升級,美國經濟再次陷入衰退,美國國債期限利差在這期間持續下行,反映經濟復甦預期發生逆轉。受經濟拖累,資產價格普遍下跌,通脹也隨之下行,美聯儲的關注點由通脹再次回到經濟增長和就業。

2010年8月-2010年11月:QE2開啟,通脹與大宗走勢分化,資產普漲。在流動性寬鬆、供給衝擊、經濟放緩的三重作用下,這一階段出現大宗價格上漲而通脹下行的背離。流動性方面,2010年8月,在經濟二次探底的預期下,美聯儲開啟第二輪量化寬鬆,推動大宗價格、股市再次重回上行趨勢。供給方面,2010年8月受全球乾旱氣象影響,糧食危機爆發,多國宣布糧食禁運,大麥、玉米等糧食價格快速上漲。經濟方面,如前所述,在2010年4月QE1到期後,美國經濟出現了二次衰退。雖然2010年8月份美聯儲開啟第二輪量化寬鬆,經濟有一定企穩,但消費仍然疲弱。這主要因為2008年次貸危機導致美國居民資產負債表嚴重受損,一直到2012年美國居民資產才恢復至危機前的正常水準。脆弱的居民資產負債表導致消費的復甦滯後於經濟的修複,居住、耐用品消費走弱拖累了核心PCE價格。

在這期間,雖然大宗價格不斷上漲,但由於核心PCE仍然較弱,市場及美聯儲的關注點在於經濟復甦和就業,對通脹並未有明顯擔憂。美聯儲在2010年9月的FOMC會議上強調當前通脹低於理想水準(2%),並且通脹可能持續受到壓製。

2010年11月-2011年4月:經濟穩定,核心通脹上行與大宗上漲共振。在QE2的刺激支撐下,經濟從二次衰退中逐漸走出,核心PCE價格中的租賃、耐用品、服務消費都有一定的修複推動核心PCE上行。同時,原油價格在2011年2月受利比亞政治動亂的影響,受供給衝擊從而快速上行,拉動核心PCE走高。然而,在2011年3月之前,市場普遍認為雖然核心PCE有上行動力,但由於經濟修複仍不充分因此很難導致通脹。2011年3月美聯儲對通脹態度由“通脹水準仍然低迷”轉至“上期通脹預期有所上升”,相較於核心PCE觸底反彈約有4個月的時滯。

2011年4月-2012年1月:經濟下行,資產價格普跌,通脹繼續上行。2011年4月,美國經濟再次衰退,PMI出現明顯下滑。受歐債危機再次發酵影響,美國信用債評級首次遭標普下調,重挫市場信心。從貨幣政策而言,2011年4月核心PCE上升至1.35%,美聯儲的多位官員措辭開始變得鷹派,2011年6月QE2退出。我們在《20110519-美聯儲退出路徑漸明朗——美聯儲4月會議紀要快評》中曾提到,美聯儲在2011年4月份FOMC會議中探討了寬鬆政策退出路徑,即“停止滾動購買到期債券—加息—出售非國債資產”。在經濟走弱+美聯儲開始對通脹表達擔憂的背景下,大宗商品價格於2011年4月觸頂下滑。但是,由於通脹的滯後性,通脹並未隨著經濟及大宗價格下行,反而繼續上行,經濟進入“類滯漲”時期。

從2009年到2011年歷史經驗來看,大宗上漲—通脹上漲—聯儲反應各環節之間存在明顯的時滯,這是因為美聯儲的關注重心在於核心PCE而非大宗商品價格。從大宗價格上漲到核心PCE上漲約有4-5個月時滯,從核心PCE上漲到美聯儲對通脹表示擔憂約有4-6個的月的時滯。因此,從大宗開始上漲到美聯儲的表示擔憂約需8-11個月的時間。

當前復甦周期與2009-2011的不同之處

不同點一:本輪美國刺激政策不斷,資產價格的波動更多來自金融市場本身

2009~2011年,資產價格為何“走走停停”?——市場時不時擔憂政策退出以及次生危機爆發。從上文2009-2011年的美國經濟復甦回顧可以看出,當時不斷的政策退出擔憂、歐債等次生危機的爆發使得2009-2011年的美國經濟復甦“一波三折”,這也導致股票、大宗商品價格的上漲出現了“一波三折”。

本輪美國寬鬆刺激政策不間斷,資產價格的波動更多來自金融市場本身。與上一輪周期,政策“放-收-放-收-放-收”不同的是,這一輪財政刺激從CARES到9000億美元再到1.9兆美元之間幾乎沒有“空窗期”。政策層面給市場的預期也是刺激“不會斷”。因此,來自政策實質退出的擾動會下降,而來自金融市場自身問題(如估值)的擾動會增加。

不同點二:本輪周期的居民資產負債表未受到衝擊,消費需求復甦較快

對比次貸危機,本輪周期最大差異在於美國居民沒有出現資產負債表衰退。在前面的回顧中,我們看到儘管流動性寬鬆推動大宗商品價格的上漲,但在2009-2010年核心通脹是趨勢下行的,甚至在2010年引發了市場以及聯儲對於長期通縮(Disinflation)的擔憂。這背後很重要的原因在於上一輪周期中美國地產市場的崩潰,使得美國居民資產負債表受到了歷史上罕見的衝擊,美國居民淨資產直到2012年末才回到危機前的水準。資產負債表衰退使得美國居民的需求恢復緩慢,才出現2010年“大宗價格上漲,但核心通脹下行”的情況。

但當前美國居民資產負債表修複已超過疫情前水準。如上所述,本輪周期中居民資產負債表並未受損,短期來看,美國居民的淨資產在2020年2季度已超過疫情前的水準,美國實際GDP缺口修複的速度也明顯快於上一輪周期,這意味著本輪消費復甦較快不會成為核心通脹的拖累。

不同點三:本輪大宗上漲到大宗與核心通脹共振上行的時滯相對較短

在消費復甦較快的背景下,本輪大宗上漲到核心通脹上行的時滯較短。由於本輪居民負債表未受損,一旦疫情緩解,其消費需求也將迅速釋放,並不會像2010年一樣受到居民資產負債表的製約。因此,與2010-2011年這一輪周期不同,本輪“大宗價格上漲”到“大宗與核心通脹共振向上”的時滯可能更短。具體來看:

-

“發錢”將繼續刺激耐用消費品價格上漲。在大型財政刺激下,美國耐用品價格出現了自90年代以來的首次上漲。2020年耐用品價格環比上升最快的時間分別對應了兩輪財政刺激。未來拜登1.9兆刺激計劃在2021年都將繼續刺激耐用消費品價格上漲。

-

滯後復甦的服務業在後期將推動居住等服務價格回升。美國核心PCE中服務業佔比約為70%。當前服務消費受限於疫情,相較疫情前仍有較大的缺口,比如價格明顯下跌的交通分項或者尚未漲價的娛樂、餐飲旅遊。從目前來看,在2021年2季度末,大概率可能看到疫苗覆蓋率提升後,經濟逐步開放,這部分復甦消費將進一步釋放。

-

原油低基數對核心通脹的影響可能比預期更長。雖然核心PCE物價指數剔除了食品和能源價格的影響,但原油價格仍然可以通過相關產品和服務對核心PCE產生間接的影響。從歷史規律來看,WTI原油價格的波動與美國核心PCE同比有較高的相關性,2014年以來尤為如此。而根據美聯儲論文(Conflitti & Luciani(2017))的研究結果,原油價格的衝擊對美國核心PCE有滯後影響且會持續較長時間(約持續2-5個月)。2021年,原油價格大幅上漲或拉動美國核心PCE上升,且其影響可能比預期中更為滯後和持續。

不同點四:本輪美聯儲對通脹的容忍度更高

雖然核心通脹已起,但美聯儲對此輪通脹的容忍度更高。由於新冠疫情對經濟衝擊的特殊性,美聯儲對通脹的容忍度相較於2010-2011年是更高的。在2020年9月的美聯儲FOMC會議上曾強調,為保證就業最大化的目標,美聯儲將允許通脹在一段時間內超過2%。而鮑威爾在2021年2月23日的發言也再次重申了當前通脹仍然溫和(Soft),將繼續寬鬆以支持就業市場的鴿派立場。在《20210128-歷次經濟復甦,美聯儲何時轉向》中我們曾提到,新冠疫情後經濟與市場的綁定更深,即使美聯儲轉鷹,也會提前進行充分預期引導。從長期而言,疫後美國政府債務率創歷史新高,配合財政擴張、維持存量債務的可持續性,意味著美聯儲其實“易松難緊”。

本輪從大宗價格上漲到美國核心通脹上行的時滯相較於2009-2011年或有縮窄,但本輪周期中美聯儲對於通脹的容忍度也更高,意味著從核心通脹上行到美聯儲對此表示擔憂的時間可能更長。考慮到2季度基數導致的美國通脹上升已在預期之內,3季度可能是市場與聯儲博弈的時間窗口。

風險提示:美聯儲貨幣政策超預期、海外疫情形勢及疫苗接種進度超預期

(本文作者介紹:興業證券首席經濟學家、經濟與金融研究院副院長。)