2018年的202家中國獨角獸企業的總融資規模達到了近1500億美元(10390億元),投資獨角獸企業數量超過10家以上(包括10家)的PE/VC就達到15家。獨角獸的產生究竟是市場需求還是巨量資本培育的泡沫?

獨角獸,這一原屬於神話傳說的虛構生物,如今頻繁地被用於經濟領域。

2018年,中國獨角獸企業的數量首次突破200家,以202家的數量超過美國成為全球第一,其中,有97家是新晉躋身這一行列。這意味著,2018年在中國,平均3.8天就有一家新的獨角獸企業產生。

獨角獸企業在中國密集的誕生很大程度源於背後資本的熱捧。根據投中網不完全計算,2018年的202家中國獨角獸企業的總融資規模達到了近1500億美元。參與其中的不乏知名機構,投資2018年中國獨角獸企業數量超過10家以上(包括10家)的PE/VC就達到15家。紅杉資本中國以持有45家中國獨角獸企業股份位列榜首。

不過,真相往往藏於喧囂背後。一方面,部分獨角獸企業如願進入資本市場,迎來普遍意義上的首戰成功;另一方面,亦有獨角獸企業正經歷著“經營不善”、“瀕臨倒閉”或“上市破發”、“一二級市場估值倒掛”的尷尬現狀。

獨角獸的產生究竟是市場需求還是巨量資本培育的泡沫?

1500億美元鑄造的“神話”

獨角獸,是一種神話中的虛構生物,形似白馬頭頂螺旋角。在傳說故事中,它的出現都代表著幸運與福耀。基於這些特質,美國風投基金Cowboy Ventures的創始人Alieen Lee,將市場上成立較短(不超過10年)並且估值超過10億美元的創業公司統稱為獨角獸。

根據長城產略谘詢發布的《2018年中國獨角獸企業研究報告》,2018年中國獨角獸數量達到202家,總估值為7441億美元,平均估值36.8億美元。其中,估值超過100億美元(含)的超級獨角獸共7家,分別為螞蟻金服(1500億美元)、今日頭條(750億美元)、滴滴出行(600億美元)、快手(200億美元)、京東數科(200億美元)、菜鳥網絡(200億美元)、比特大陸(145億美元)。

獨角獸的“光環”締造離不開急功近利的資本與蜂擁而至的投資者,尤其是在經濟發展高倍轉速的時代。華蓋資本一投資人對投中網說道,“近些年,中國獨角獸企業的快速出現更多的是依靠VC/PE的入場與互聯網高發性發展模式的支撐。”

根據投中網不完全計算,2018年的202家中國獨角獸企業的總融資規模達到了近1500億美元。紅杉資本中國、騰訊、經緯中國、IDG資本、順為資本、啟明創投、雲鋒基金等是這些獨角獸企業背後的主要投資者。

其中,捕獵獨角獸企業最多的投資機構是紅杉資本中國,以押準45家獨角獸企業(不完全統計)而位居機構榜首。此外,根據投中網不完全統計,押準2018年中國獨角獸企業數量超過10家以上(包括10家)的資本方分別為紅杉資本中國(45家)、騰訊(40家)、經緯中國(23家)、IDG資本(21家)、順為資本(19家)、啟明創投(16家)、雲鋒基金(15家)、晨興資本(15家)、華興新經濟基金(14家)、鼎暉投資(14家)、真格基金(13家)、高瓴資本(13家)、華平投資(12家)、春華資本(10家)、GIC新加坡政府基金(10家)、SIG海納亞洲基金(10家)。

“這一波獨角獸的浪潮主要與2013年-2015年大規模的移動互聯網紅利有關。在2015年移動互聯網流量紅利的背景下,只要不是太差的項目,投資機構很容易踩中’潛力獨角獸’,等到那些‘潛力獨角獸’長到了2018年,自然而然就成為了獨角獸。”一頭部VC投資人告訴投中網。

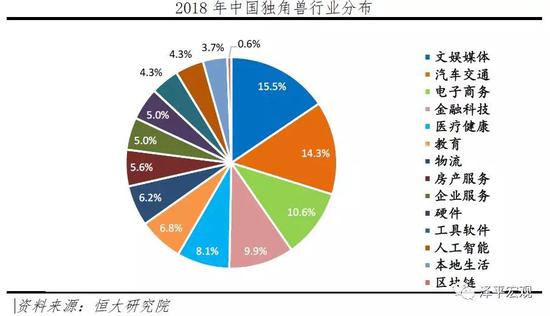

一定程度上,2018年中國獨角獸企業的發展的確來自於移動互聯網流量紅利的孕育。投中網統計發現,2018年的202家中國獨角獸企業共分布於18個行業領域。其中,電子商務、智慧物流、新娛樂、人工智能、新能源與新能源汽車分列前五。

梳理2018年中國獨角獸企業當前的融資進程,投中網發現,在202家中國獨角獸企業中,目前融資進程到C輪至E輪的獨角獸企業有106家,佔據一半以上的份額;融資在B+及B+輪之前的獨角獸企業為68家,這意味著很多獨角獸企業都是初創型企業。

值得一提的是,投中網還發現,在這些獨角獸企業估值分布上,估值為10億美元-30億美元的獨角獸企業居多,佔據所有獨角獸企業數量的82%左右。這似乎側面說明,中國的大多數獨角獸企業最終能否成為壟斷型“真”獨角獸,仍然還屬未知數。

不過可以確定的是,中國已經成為獨角獸快速成長的樂土。根據德勤《中美獨角獸對比》報告顯示,截止到2017年6月的全球216家獨角獸平均成長周期為6.2年,大部分集中在4年至8年。而在中國根據科技部火炬中心發布的《2017年中國獨角獸企業發展報告》顯示,當時全國164家獨角獸企業中,創立3年晉升為獨角獸的公司達到31家,創立5年內晉升為獨角獸的公司數量達到109家。

在雲九資本合夥人郝瑋看來,中國獨角獸企業數量的新高或許源於中國市場上美元基金募集規模的增加以及互聯網巨頭的投資布局。“一方面,市場上的美元資金越來越充足,尤其是偏後期的大規模資金的湧入使得企業整體的估值越來越高;另一方面,互聯網巨頭的投資加持以及創業者的越發成熟也促使市場對價格把控越來越不敏感。

“光環”後的存活真相

躋身獨角獸行列是企業發展的重要里程碑,但這些獨角獸們的未來走向則更為關鍵。而漏洞往往隱藏在熱鬧之下與光環背後。

進入資本市場,是普遍意義上獨角獸企業取得階段性成功的標誌之一。在2018年的202家中國獨角獸企業中,已經成功進入資本市場的獨角獸企業為21家。其中2018年,中國共19家獨角獸實現上市,上市地點包括港交所、紐交所、納斯達克和深交所,數量分別為8家、5家、5家、1家。

還有多個企業已經將IPO寫入日程。比如,於2010年創立的安能物流就曾表示計劃在2019年上市。而從事量子通信技術產業化的國盾量子則是科創板擬上市企業,6月6日,這家公司回復了上交所的二輪問詢。

但另一方面,在202家獨角獸名單中已經出現陷入經營困境傳聞的企業。2019年3月,《每日經濟新聞》援引武漢人社局說法稱,2018年6月,斑馬快跑因資金鏈斷裂,經營出現困難,無力支付員工工資。截至2018年12月,斑馬快跑共拖欠77名離職員工工資166.23萬元,156名在職員工工資447.37萬元。該報導還指出,斑馬快跑於2018年10月宣布的一筆3億元融資似乎遲遲未能到账。

投中網查詢發現,自2019年4月起,斑馬快跑運營公司“武漢斑馬快跑科技有限公司”已經7次被武漢東湖新技術開發區人民法院列為被執行人。2019年3月,這家公司還被南京市建鄴區人民法院列為失信。原因是斑馬快跑本應支付南京一廣告公司35萬元廣告款及相應利息,但其“全部未履行”。

事實上,不少曾經風光無限的獨角獸企業如今正在倒閉邊緣垂死掙扎或已經宣告終結。今年1月,互聯網房產中介平台愛屋吉屋被報導正式停止對外正常業務,進入善後清算程序。對此,愛屋吉屋聯合創始人鄧薇在回復媒體時稱,愛屋吉屋的整租、二手房業務經過兩年的調整已經全部結束。

愛屋吉屋曾憑借“互聯網+房地產中介”的運營模式快速壯大,一度將規模衝到行業第三,僅次於鏈家和中原地產,估值10億美元。愛屋吉屋也一度受到資本青睞,成立僅僅一年半的時間內即相繼完成5輪融資,獲得GGV、晨興、順為、高榕等機構投資。到2015年10月,公司員工總數超過1.6萬人。

另一個明星獨角獸“ofo”則還在“垂死掙扎”。 6月12日,根據上海市高級人民法院網公開執行信息顯示,因東峽大通公司(ofo運營主體公司)不履行法律文書確定的義務,法院已依法限制其影響債務履行的直接責任人陳正江出境。

中國執行信息公開網顯示,東峽大通已先後14次被列為失信被執行人,被執行標的也從數萬元到數千萬元不等。

截至目前,ofo用戶退還押金排隊數量已超過1000萬人。

資本工具還是市場需求?

所以,當巨量資本裹挾企業義無反顧向前衝時,蒙蔽在眾生喝彩之後的也許皆是破綻。

基石資本董事長張維就曾在第六屆中國創業投資高峰論壇上表示,目前“獨角獸”被各種光環所籠罩,但實際上,只有少數獨角獸企業能成功,多數獨角獸企業難以走出來。而獨角獸企業未能走出來的三大原因主要是:缺乏市場需求、資金鏈短鏈與管理團隊不當。張維甚至直言,很多獨角獸企業實際上都是“豬鼻子插根蔥——裝的。”

而即使成功上市,一些獨角獸企業也出現了“一二級市場估值倒掛”的現象。比如,作為國內首個登陸資本市場的二手車電商平台,優信二手車創造了在2018年中國新經濟企業上市的最大股價跌幅紀錄,市值蒸發近8成;同樣作為獨角獸企業的趣頭條在IPO前的最後一輪融資中,估值約為26.66億美元,而如今的市值僅有13.53億美元。值得一提的是,截止到最新財報數據,優信二手車與趣頭條仍為虧損狀態。

隨著獨角獸企業“經營不善”、“瀕臨倒閉”或“接連上市破發”等現象的產生,市場上越來越多的聲音開始對曾經站在高光上的“獨角獸”產生質疑。通過“海量燒錢、迅速擴張”模式打造出來的獨角獸究竟是資本的狂歡還是真正的市場需求?

《經濟學人:獨角獸的真面目》一文中提到,那些只要距離足夠近就會發現問題的獨角獸,並不是想象中的獨角獸,而是被市場套住了嚼子、受困其中的“野馬”。不是所有的獨角獸都能笑到最後,很多獨角獸只是在做PPT,並沒有真正解決問題。KPCB的風險投資人Randy Komisar在文中表示:“矽谷對規模的執念並非來自創新的需求,而是資本欲壑難填的結果。”

不過,上述頭部VC投資人則對投中網表示。“如果市場沒需求,資本也燒不出獨角獸。資本不是萬能的,只是一個加速器。如果用的好的話是助力作用,本質上是在改變市場原有規則的基礎上提前幫助項目成熟。但如果商業模式不成立,那就會出現問題。”

在他看來,項目虧損在短時期內是非常正常的現象,虧損往往意味著項目在發展,有些項目就是要犧牲當下的盈利去獲取未來的空間。“商業本質不一定是為了當前的利潤,但一定要求長久的利潤。創投關注的大多都是新開拓的市場,而為了構建壁壘與搶奪未來市場份額,機構必須允許項目虧損。”

但對於當前的獨角獸企業而言,並沒有幾家能夠真正像阿里巴巴、谷歌那樣形成強大的行業壁壘。比如一些業績持續虧損或已經瀕臨倒閉獨角獸企業,因為並未擁有核心技術或者塑造出其他壁壘,即使商業模式能夠持續,它們也很難依靠自身創造利潤。

“資本本身就是獨角獸的壁壘。”一知名機構投資人對投中網說道。整體上看,資本一定會催生出不符合市場需求的獨角獸,但資本並不在意市場的真實需求,而更看中項目模式的增長速度。

“對於資本來說,一個雪球的滾動速度很重要,但雪球裡面究竟是白的還是黑的,資本並不在意。況且,即使是黑球,只要滾動速度夠大也會變成白球。”他認為,資本的終極目的是賺錢,雖然其在項目的選擇上會有社會價值的偏倚,但相比於社會價值,資本更多時候還是偏重有價值的項目“更快發生”,而不是“更好的項目”。(文/馬慕傑 陳姿羊 來源/投中網)

(文中獨角獸企業數據為投中網根據公開資料不完全統計)