根據深交所公開信披數據,自2019年5月底開始,大北農(002385.SZ)實控人在不到一個月的時間裡,通過大宗及競價交易密集減持公司股份,合計減持數量約7763.23萬股,減持參考金額超過4.5億元。

資料顯示2019年5月10日盤後,公司發布關於控股股東,董事長減持公司股份的預披露公告,而在公告發布前不久,公司股價剛創近年新高。

實控人為何密集減持?公司經營情況如何?

股價走高後實控人密集減持

大北農上市於2010年,主營生豬養殖與服務產業鏈經營、種業科技與服務產業鏈經營。公司實控人暨董事長為邵根夥,截止2018年底,實控人共持有公司股份約17.5億股,約佔公司總股本的41.25%。

2019年2月以來,公司股價快速上漲,至4月23日盤中一度達到8.22元/股,創近三年新高;截止2019年5月10日,公司股價報收7.29元/股,累計漲幅逾130%。

然而在5月10日收盤後,大北農發布控股股東減持的預披露公告,公告顯示公司實控人擬在公告披露之日起15個交易日後的6個月內減持不超過1.27億股公司股份,佔公司總股本不超過3%。減持股份來自其首次公開發行股票前持有的公司股份、因權益分派轉增的股份及此前通過集中競價買入股份等;同時公告顯示減持目的系降低實控人股票質押率及融資杠杆。

值得注意的是,在減持預披露公告發布前的4月24及25日,公司先後披露了淨利潤下滑的2018年報及2019一季報。等窗口期(定期報告公告前30日內董監高不得買賣公司股票)過後,5月27日開始,公司實控人密集減持手中股份,不到一個月的時間合計減持逾7700萬股,參考金額約達4.52億元。

根據最新公告,目前公司實控人計劃減持數量已過半。

2018年淨利潤下滑,一季度淨利由盈轉虧

雖然根據公告,實控人減持的主要目的系降低質押風險,然而就財報來看,公司的經營業績也不樂觀。

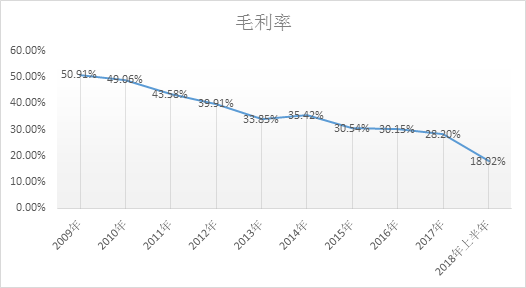

北大農主要產品為畜禽飼料、獸藥疫苗、種豬與作物種子等。其中,飼料業務為公司最主要的收入來源,2018年該業務在公司總營收中的佔比超過86%。2018年公司營收總額193.02億,同比微增2.99%,但歸母淨利潤5.07億,同比下滑近六成。

根據財報,公司2018年利潤下滑的主要原因系受豬周期養殖行情及非洲豬瘟疫情的影響,公司毛利率較高的豬前端料銷量佔比下滑,同時毛利率相對較低的中大豬料銷量佔比提高,加之原料價格波動影響以致公司豬飼料業務毛利率水準同比下降。此外,公司表示報告期內養豬業務受豬價行情及非洲豬瘟疫情的影響虧損較大。

值得注意的是,2018年報中公司在進行行業發展情況分析時曾表示“2019年春節後,仔豬價格開始企穩回升,企業扭虧為盈,價格反轉出現,豬肉價格企穩回升。”

然而財務數據顯示,2019年一季度,公司業績繼續下滑,營收40.57億元,同比下滑約11.82%,歸母淨利虧損3884.82萬元,同比由盈轉虧,降幅逾120%。公司表示虧損原因包括豬價異常低迷等:

除了年報分析與一季度財務數據“打架”外,公司還在年報中表示要“抓住行業機遇,”並“加大對養豬產業的投資”。目前公司“已經具備的18.7萬頭母豬存欄能力“,在深交所投資者互動平台上公司則表示“爭取19年底裝滿23萬頭母豬存欄”同時“加大與前期合作緊密的養殖豬場的事業聯盟合作”。

然而在同業上市公司新希望(000876.SZ)2019年7月5日發布的第八屆董事會第二次會議決議公告中,相關內容顯示新希望將收購渭南正能100%股權。

渭南正能系大北農主要合資企業之一,大北農持股比例51%;2018年報中其還有“渭南正能18000頭母豬場建設項目”在建。

一邊表示要加大對養豬產業的投資,聚焦養豬事業,一邊轉手出售在建豬場,公司究竟作何考慮?需持續關注。

淨利潤與現金流背離,公司關聯交易值得關注

在淨利潤連續下滑的同時,2018年公司經營性現金淨流入約10.67億,較上年同期增加49.29%,走勢與同期淨利潤變動相背離。經查財報,公司淨現流增加的主要原因之一系報告期內收到關聯方往來款增加。

2018年公司收到關聯方往來款2.6億元,由此提升了報告期內的現金淨流入規模。值得一提的是,雖然大北農與關聯方之間的關聯交易由來已久,但上年同期公司收到其他與經營活動有關的現金項目中,卻並無此類往來,另外公司在年報中也未對這2.6億元的具體內容進行說明。

事實上,交易所在對公司的年報問詢函中在也關注到公司關聯交易及相關資金往來等問題。

截止2018年末,公司账面應收账款金額約17.08億元,同比增長28.2%,約是營收增速的9倍。其中,應收關聯方款約2.6億,同比大幅增長約172.16%。而根據公司回復公告,2018年公司關聯方銷售交易金額佔公司營業收入比例為4.4%,關聯方銷售回款約6.85億,銷售回款佔全年銷售額的80.79%。值得注意的是,若按此計算,公司2018全年尚未收回的應收關聯款金額約為1.63億元,這與年報中披露的應收關聯方餘額約2.6億元,存在一定差異。這部分差異內容是什麽?

另外,公司認為關聯方 “一般情況下發生壞账的可能性較小”,因此對關聯方應收並不計提壞账準備,這也在一定程度上影響了公司的利潤含金量。

2019年一季度,公司淨利潤與現金流走勢繼續背離,在歸母淨利潤同比由盈轉虧的情況下,公司經營性現金淨流入同比增加約5.02億元,季報中公司表示其原因系“公司採購付款減少”。

大股東質押比例偏高

另外,2019年一季報中,包括實控人在內,公司第一、第二及第四大股東均存在股份質押的情況。

截止2019年3月31日,公司實控人合計持有17.5億股公司股份,其中17.49億股處於質押狀態,質押比例接近100%;另外還有約4815.73萬股被凍結。

除了實控人外,截止一季末,公司第二及第四大股東合計持有公司股份約2.31億股,其中處於質押狀態的股份合計約1.73億股,股份質押比例約達75%。(GCH)

本文作者:麵包財經

免責聲明:本文僅供信息分享,不構成對任何人的任何投資建議。