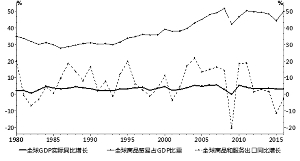

國際金融危機以來全球貿易復甦或迎新轉捩點(數據來源:Wind、 WTO)

國際金融危機以來全球貿易復甦或迎新轉捩點(數據來源:Wind、 WTO)

2017 年世界經濟復甦步伐加快,全球貿易迎來強勁增長,全球貿易增速也有望重新超過全球經濟增速。全球貿易增長是否步入新的繁榮周期,目前尚難斷論。但從新一輪產業競爭日趨激烈、貿易保護主義更新等因素的影響看,未來全球貿易發展將面臨一些競爭性挑戰,對全球貿易復甦的可持續性構成一定的壓製。預計2018年全球貿易增長幅度或將趨緩,全球貿易發展或將步入“結構性衝突期”。

□張茉楠

2017 年以來,世界經濟迎來了國際金融危機後最同步的一輪復甦,周期性因素和內生增長動力增強,全球貿易增速有望重新超過全球經濟增速。然而,就此判斷全球貿易增長步入新的繁榮周期仍為時尚早,影響全球貿易體系的深層次結構性因素沒有改變,巨集觀經濟政策的不協調與不確定因素或將加強,以及2018年新年伊始美國貿易保護主義全面更新,加大了爆發“全球貿易戰”風險的可能性。預計2018年及未來數年,全球貿易復甦可持續性與增長幅度將受到抑製,全球貿易發展也將迎來持續的競爭性挑戰,或步入“結構性衝突期”。

■

2017年,受全球需求回暖、貨幣政策環境寬鬆、大宗商品價格高企、投資開支增加以及歐洲多國選舉波瀾不驚等因素的影響,全球經濟與貿易實現了同步復甦,全球貿易正在擺脫2008年至2016年期間貿易增長率低於經濟增長率的低增長“休克狀態”。從復甦的力度看,根據荷蘭經濟政策分析局最新統計數據,2017年第三季度全球貿易量同比增長5.1%,同比增長率創下了自2011年一季度以來新高。如果刨除國際金融危機後2011年全球貿易大幅增長因素,這一增速也成為2007年三季度以來的最高增速。從復甦的範圍看,2017年上半年在WTO統計的國家中,有62個國家實現了出口同比正增長,佔比為87.3%;有60個國家實現了進口同比正增長,佔比為89.6%。而發達經濟體與新興經濟體一起罕見地實現了同步復甦。從區域上看,亞洲和北美地區復甦勢頭強勁,有望分別增長6.4%和4.2%,成為拉動本輪全球貿易強勁復甦的重要力量。自2016年下半年起,中國通過基礎設施投資等使經濟保持穩定增長,美國、歐盟、日本和韓國等國經濟也強勁反彈,共同帶領全球貿易迅速復甦。

■

驅動本輪全球貿易強勢復甦的主要動力是什麽?本輪全球貿易復甦是否具有可持續性?存在哪些影響全球貿易增長的結構性因素?是否能就此判斷全球貿易將重現2002年至2007年的貿易繁榮周期?

1.中國和美國是引領本輪全球貿易復甦的兩大引擎

首先,中美兩國是引領本輪全球貿易復甦的兩大引擎。擴張性的財政政策提升了經濟增長動能。通過巨集觀經濟的回饋效應,又帶動了全球貿易增速的反彈。根據IMF 預測,2017 年全球GDP 增速為3.5%,其中中國和美國的GDP 增速分別為6.7%(中國實際增長率為6.9%)和2.1%,分別拉動全球GDP 增長1.0個百分點和0.5個百分點,對全球GDP增長的貢獻率約為43.8%。在中美兩國經濟增長的共同推動下,全球消費需求和資源品、資本品需求得以復甦。中美等國進口的顯著回升,推動了資源型國家出口的快速增加。以中國為例,近年來中國在全球貿易中的份額進一步提高,對全球貿易的創造效應也進一步擴大。與此同時,在“一帶一路”建設帶動下,中國與歐洲的貿易聯繫範圍得到擴大,其中電子零配件與製造業設備相關的貿易流量大幅增加,成為促進本輪貿易增速反彈的主要貢獻因素。

2.亞洲區域內銷易與全球價值鏈的驅動力

從全球範圍內看,當前全球貿易格局可以劃分為北美、歐洲與亞洲地區三大價值鏈板塊,每個地區都已形成了區域內銷易和區域價值鏈,各區域之間又形成了密切的洲際價值鏈關係。其中,亞太價值鏈(尤其是東亞價值鏈)是全球貿易循環中最為關鍵的鏈條之一,也是全球貿易增長的最重要驅動力。中國作為全球最大的中間品貿易大國,在全球價值鏈和貿易循環中發揮了樞紐和節點的作用,對全球貿易啟動新一輪復甦影響深遠。根據聯合國亞太經濟和社會委員會發布的《將貿易和投資引向可持續發展》報告,亞洲地區對本輪全球貿易回升的貢獻最大,在2017年上半年全球貿易進口同比增長9.6%中,亞洲地區拉動了5.4%,遠高於歐洲和北美地區的1.9%和1.5%。

3.全球製造業呈現整體性擴張與結構性變化趨勢

近一年來,全球貿易總額與國內生產總值(GDP)之比趨勢上看已經止跌。全球工業投資與製造業復甦,大大提升了全球製成品和中間品貿易增長。由於全球新工業革命技術成果及其產業化正緩慢滲入各國的生產端和供給側,形成了全球生產力增長的新動力。聯合國工業發展組織(工發組織)數據顯示,2017年第二季度全球製造業同比增速達到3.2%,為2011年以來新高,全球範圍內製成品市場需求也將隨之擴大。其中,工業化經濟體的製造業產值預計增長1.8%,在2017 年全球工業增長總額中佔近40%。

全球製造業形成目前這樣的發展趨勢:一方面,第四次工業革命之後,自動化、機器人和數字產品等先進製造業正在全球範圍內穩步擴張。新技術的發展和許多行業的自動化發展趨勢正在促進全球製造業總產量增長。數據顯示,2017年二季度,全球中高技術製造業增長率實現了同比增長5.3%,擴張幅度較為顯著;中等技術製造業增長約為2%;低技術製造業同比增長3%。一般來說,高新技術產業的生產增長高於低科技產業,反映了世界製造業正在發生結構性變化。另一方面,WTO報告(2017)顯示,近兩年來服務貿易發展較快,推動了全球貿易的結構轉型,運輸、物流、分銷以及數字技術等發展為貨物貿易提供了必要的基礎設施;跨境服務有效協調了跨境生產,成為提升製造業產品出口的重要影響因素之一。

4. 不應忽視統計因素的“基期效應”

2016年全球貿易同比增長低至1.3%,創下自國際金融危機以來的最低增速。低基數效應,對2017年全球貿易實現高速增長的影響不容忽視。綜合來看,儘管世界經濟持續復甦仍是支撐貿易復甦的重要條件,但2017 年全球貿易增長的高基數對2018 年的增速將造成一定的壓力。根據2017年11月WTO發布的一份報告顯示,全球貿易景氣指數(WTOI)為102.2,高於100榮枯線的趨勢水準,但較2017年8月的數值回落了0.4,顯示全球貿易在2017年四季度的增速有所放緩。從構成WTOI的分項指標看,出口訂單指數、國際航空貨運量指數、貨櫃吞吐量指數分別為101.9、106.7和102.3,增速都有所下降,意味著未來全球貿易增長幅度或將趨緩。

■

1.全球貿易投資規則談判從WTO框架下的多邊貿易體系轉向區域貿易協定(RTAs)

在WTO框架下多邊貿易談判裹足不前的大背景下,全球範圍內的區域性自貿協定安排如雨後春筍般湧現。目前,全球已形成了400多個RTA,正在談判的規模較大的RTA還包括RCEP(區域全面經濟夥伴關係)等。然而,這些雙邊、小多邊和多邊自貿協定的規則不一,交叉重疊,過度競爭,儘管可能帶來區域內的貿易創造,但從長遠看卻可能導致更大範圍的貿易轉移效應,使得全球自由貿易面臨高成本、低效率、碎片化的風險,不利於全球價值鏈的分工與協作。

例如,歐盟幾乎與所有鄰國都簽有雙邊互惠貿易協定,同主要貿易夥伴美國、日本、加拿大等國均已啟動或達成了雙邊FTA(自貿區)談判,近期又在積極推進歐盟與北美自貿區(NAFTA)、歐盟與東盟、歐盟與拉美南方共同市場的FTA談判。因此,各類RTA大大割裂了成員國與非成員國之間的生產網絡和價值鏈聯繫。從全球貿易增量來看,並未獲得更多的“淨收益”。

2.國際貿易規則難以適應以中間品貿易為主導的全球貿易發展格局

中間產品貿易對世界各經濟體的重要性已顯著增加,佔到全球商品貨物貿易的三分之二。然而,與此相悖的是,目前的國際貿易規則一般與最終產品有關,不太兼容以中間品貿易為特徵的價值鏈貿易。此外,較高的貿易摩擦成本和貿易投資保護主義對全球價值鏈貿易也構成了極大的損害。在全球價值鏈下,中間產品貿易壁壘會產生累積和放大的效應,顯著提高貿易保護成本。中間產品要進行多次跨境交易,即使這些關稅和非關稅措施水準很低,保護程度也會被多次累積,進而會更大程度地影響最終產品的成本與價格。

3.全球價值鏈結構性調整與重構的大周期還未完全結束

一方面,全球“經濟再平衡”還將持續很長一段時間。在傳統上,由“消費國-生產國-資源國”驅動的全球經濟增長與貿易循環模式將大大松動。目前,美國、歐盟等發達國家的負債水準很高,它們的杠杆收縮、國內儲蓄投資的結構調整以及工業部門的“重返製造業”都將使以消費驅動的國家經濟增長結構或發生重大變化。從中國的轉型看,出口貿易減少了對中間零組件需求,引領出口結構從一般消費品向資本品更新。特別是2008年國際金融危機後,伴隨全球新的產業轉移,中國由產業承接國開始了產業轉移。因此,可以判斷,中國貿易結構的轉型更新對全球貿易增長的創造效應將可能進一步放緩。

另一方面,上世紀末和本世紀初,以跨國公司為主體的全球價值鏈和生產模塊網絡處於大規模展開和深化的過程之中。但近年來,這一模塊化和全球產業布局已趨於完成,特別是國際金融危機以來發達國家紛紛推動跨國公司回歸本土,導致製造業投資的回流。近期,川普政府的稅改有望開啟全球競爭性改革,或持續釋放紅利,但稅改方案中的“屬地征稅”和“一次性稅收優惠”原則對推動美國資本回流及對海外資本留存將產生一定的影響,可能會形成新的貿易和投資壁壘,對其他國家的貿易競爭構成進一步施壓。

4. 保護主義不斷更新,將嚴重威脅全球貿易復甦進程

預計未來十餘年貿易保護仍將呈現波動上升趨勢。一是從貿易保護強度看將有所更新。根據最新的全球貿易預警報告(Global Trade Alert report)統計,G20(20國集團)經濟體在2016年共採用了659種新的貿易限制措施。自國際金融危機開始以來,各國已採用7027種歧視性乾預措施。其中,金屬、機械和化工等部門最易受到貿易限制措施的影響;農業部門也會受到影響,殃及高度依賴農業生產和出口的那些低收入國家。在所有的保護主義措施中,提高進口關稅是最常用的。2009年至2017年,共有總價值高達6.84億美元的進口商品受到關稅提高的影響。其他主要措施包括反傾銷條例、原產地規則、進口配額製、出口配額製、進口許可證製、財政補貼、政府採購等。一年多來,川普政府已對數十個國家的94項“不公平交易”進行調查,同比激增81%。

2018年伊始,川普政府對華貿易摩擦趨於更新。美國不僅加緊實施“反補貼”、“反傾銷”及“337”等常規性的貿易救濟調查,也同步實施了“301”條款、“201”條款、“232”條款、“全球保障措施”以及試圖對貿易對手徵收“互惠稅”等非常規性的貿易保護措施。貿易摩擦與貿易衝突的形勢日趨複雜。

二是貿易保護從傳統商品貿易領域向投資領域擴散。聯合國貿發組織的《2017年世界投資報告》指出,國際社會應對各種形式的投資保護主義保持警惕,並呼籲各國政府在國家安全審查的政策太空與審查程式的透明度及公正性方面作出恰當的平衡。2016年,約60個國家和地區有將近五分之一新頒布的政策引入了投資限制,濫用國家安全審查可能成為助推全球保護主義更新,其中歐盟和美國的投資審查制度更為趨緊。美國外國投資委員會(CFIUS)的國家安全審查報告進一步顯示,美國對外國投資國家的安全審查空前嚴苛,審查案件數量也創下歷史紀錄。

除了美國之外,2017年7月,德國內閣也正式通過了對外經濟法的修正案,對歐盟以外投資者在德國進行收購制定了新的審查規則,要求非歐盟投資者收購德國企業25%以上股份時,有義務通知德國經濟部。這一規定涉及的產業包括能源、水資源、營養、資訊技術、醫療、金融服務和保險、交通以及關鍵基礎設施軟體、通信攔截、雲計算服務和醫療遠程資訊處理等。目前,歐盟委員會已經成立了一個專門工作組,對通過在歐洲成立殼公司而實現的“內部收購”加強嚴苛審查。

三是全球範圍內爆發貿易戰的風險日趨增大。2月28日,美國貿易代表辦公室發布了《2018貿易政策議程暨2017年度報告》,該報告堅持“美國優先”,維護美國國家利益政策取向。同時,強調了支持國家安全、促進美國經濟增長、重新協定貿易協定、強化執行美國國內銷易法案及改變現有的WTO多邊貿易體制等五大政策支柱。

近期,美國計劃對鋼鐵、鋁進口實施高額關稅(對進口鋼材徵收25%的關稅,對進口鋁徵收10%的關稅),設定進口配額等措施,鋼鐵和鋁的貿易戰似乎只是個“引爆點”。隨著川普推進新的關稅,歐盟貿易委員表示,歐盟將“以牙還牙”,考慮對鋁和鋼材進口徵收“保障性”關稅,並對美國商品實施對等的報復性措施。一旦川普政府徵收高額關稅,全球範圍內的其他國家也將采取同樣的行動,保護自己的市場,進而可能拉開全面貿易戰的序幕。

回顧全球貿易戰歷史,在經濟大蕭條時期,1930年美國通過的《斯姆特-霍利關稅法案》引發了貿易戰,加深了當時的全球經濟衰退。展望2018以及未來很長一段時期,世界經濟持續復甦仍是支撐全球貿易復甦的重要條件,WTO 預計2018 年全球商品及貨物貿易量增長3.2%。然而,鑒於全球貿易自由化的邊際效應遞減,新一輪產業競爭日趨激烈,化解全球過剩產能,以及一些大國轉向內向型或激進型的貿易戰略等,都將可能加速全球貿易戰風險上升,對全球經濟及貿易發展或將帶來持續挑戰。

(作者系中國國際經濟交流中心研究員。本文系個人觀點,不代表所在機構)

世界銀行對全球GDP和貿易實際增長率預測

| 指標名稱 | 全球GDP實際增長率(預測值,%) | 全球貿易實際增長率(預測值,%) |

| 2013 | 2.46 | 3.38 |

| 2014 | 2.57 | 3.99 |

| 2015 | 2.80 | 4.40 |

| 2016 | 2.40 | 3.10 |

| 2017 | 2.70 | 3.60 |

| 2018 | 2.90 | 4.00 |

| 2019 | 2.89 | 3.80 |

數據來源:世界銀行(WB)

2015年至2018年全球貨物貿易增長趨勢

(部門:%)

注明:2017、2018為預測值

| 2015 | 2016 | 2017 | 2018 | |

| 全球貨物貿易量 | 2.6 | 1.3 | 3.6(3.2-3.9) | 3.2(1.4-4.4) |

| 出口:發達國家 | 2.7 | 1.4 | 3.0(2.8-3.2) | 2.8(1.6-3.5) |

| 發展中國家 | 1.9 | 1.3 | 4.7(4.2-5.2) | 4.1(2.1-5.7) |

| 北美地區 | 0.7 | 0.5 | 4.2(2.5-5.3) | 3.8(0.8-6.0) |

| 亞洲地區 | 1.1 | 1.8 | 6.4(5.9-7.2) | 4.8(1.9-7.5) |

| 進口:發達國家 | 4.7 | 2.0 | 3.0(2.5-3.8) | 2.9(2.6-3.3) |

| 發展中國家 | 0.5 | 0.2 | 5.1(3.6-6.0) | 3.7(-0.9-7.0) |

| 北美地區 | 6.7 | 0.4 | 4.1(3.2-4.8) | 3.5(0.7-6.1) |

| 亞洲地區 | 2.9 | 2.0 | 5.8(5.0-6.3) | 4.0(1.3-6.2) |

注明:2017、2018為預測值

數據來源:WTO《貿易快訊》,2017年9月21日

2017年前三季度全球貿易景氣指數(WIOI)及其變化情況

| 一季度 | 二季度 | 三季度 |

| 全球貿易景氣指數:102.0 | 全球貿易景氣指數:102.6 | 全球貿易景氣指數:102.2 |

| 指數構成 | 指數水準 | 較上期變化 | 指數構成 | 指數水準 | 較上期變化 | 指數構成 | 指數水準 | 較上期變化 |

| 出口訂單 | 102.2 | 上升 | 出口訂單 | 104.2 | 上升 | 出口訂單 | 101.9 | 下降 |

| 航空貨物運輸 | 105.8 | 上升 | 航空貨物運輸 | 104.4 | 上升 | 航空貨物運輸 | 106.7 | 持平 |

| 貨櫃吞吐量 | 101 | 上升 | 貨櫃吞吐量 | 104.1 | 上升 | 貨櫃吞吐量 | 102.3 | 持平 |

| 汽車生產和銷售 | 103.1 | 上升 | 汽車生產和銷售 | 99.7 | 下降 | 汽車生產和銷售 | 96.3 | 下降 |

| 電子元器件 | 99 | 持平 | 電子元器件 | 97.9 | 下降 | 電子元器件 | 103.3 | 上升 |

| 農業原材料 | 99.2 | 下降 | 農業原材料 | 98.6 | 持平 | 農業原材料 | 97.1 | 上升 |

數據來源:WTO Statistics Database

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多資訊之目的,並不意味著讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:依然