【中信策略|4月】藍籌修複:輕風格,重選股

中信策略團隊

來自微信公號:CITICS策略組

秦培景/楊靈修/裘翔/徐廣鴻/姚光夫

投資要點

♚ 較之於3月份,4月份市場不確定性和波動均會降低,基本面也將好轉,投資者情緒修複,風格更為均衡;策略上,輕風格、重選股。

♚ 內外不確定性降低,市場情緒修複。

➤增值稅減稅落地,增厚企業利潤。增值稅減稅落地,製造業、交通運輸業、建築業、基礎電信服務等行業的增值稅稅率降低1%,預計將確定性增厚相關行業利潤。

➤政策在緩解“緊信用”預期對於實體的抑製。3月製造業擴張可能受到“緊信用”預期的影響較大,而對於這一點,目前政策面已經出現明顯信號,希望緩解銀行壓力,進而疏通金融服務實體的資金鏈,後續因為資金周轉問題對實體經濟的抑製會逐步改善:(1)降低銀行的撥備覆蓋率;(2)農業銀行通過定增補充核心一級資本。

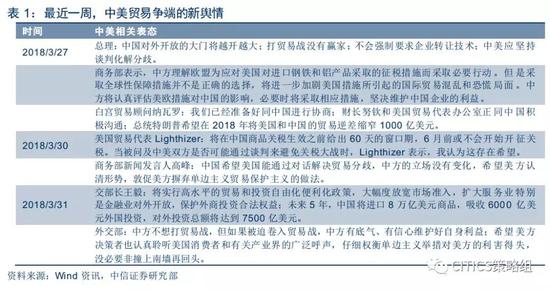

➤海外:貿易爭端的負面影響預期在降低。中美貿易爭端對市場情緒影響最糟糕的階段已經過去了,後續哪怕有增量資訊放出,對於市場情緒的擾動也偏弱,且貿易爭端對於A股業績基本面的影響偏弱。

♚ 流動性:從存量博弈到增量資金入場。預計資金面會從2、3月份高波動情況下的存量資金博弈,逐步轉變為波動性較低條件下,長線增量資金入場。比如,短中期海外資金配置A股的意願有望提升。

♚ 成長、價值輪動:風格走向均衡。就市場風格而言,不會像3月這樣單邊偏向成長,4月份,成長的短期邏輯依舊不能被證偽,但是參與藍籌修複的機會更大、性價比也更高。

➤成長股的短期邏輯。3月份成長股短期跑贏主要依托於三重邏輯:(1)利率下行預期;(2)超跌後性價比較高;(3)獨角獸回歸等政策預期。而4月份,成長股的短期邏輯邊際上均有所偏弱,但受益於持續的政策預期,整體依舊有向上彈性。

➤參與藍籌修複的太空可能更大:(1)截至目前已披露的2017年財報顯示,藍籌整體的業績不錯;(2)政策對衝下,巨集觀基本面預期持續修複;(3)內外不確定性降低的背景下,市場波動性降低,長線資金的配置意願恢復,如海外資金,這部分資金對於白馬藍籌的偏好會更強。

♚ 配置建議:從beta到alpha。就配置而言,4月大板塊風格會更加均衡,不會像3月一樣有如此明顯的短期大小分化,這種背景下,我們建議選股上從β走向α。就自上而下的邏輯而言,alpha的選擇可以有如下側重點:

➤選擇細分領域確定性景氣向上的行業,如火電。

➤成長板塊:繼續緊扣龍頭,同時差別化分析獨角獸等政策對於各個細分行業的影響。就新興產業政策對於成長板塊的支撐而言,對於A股成長股的影響會從總量層面轉向結構層面,不同的細分行業,受影響的邏輯和結果不同,取決於以下雙重效應的綜合影響:(1)正向效應:為板塊整體帶來新的增量資金;(2)負向效應:龍頭上市,對板塊其他公司造成“虹吸效應”。

♚ 亮馬調倉:輕風格,重選股。本期我們對亮馬組合進行如下調整,調出大秦鐵路、中炬高新,調入皖能電力(火電行業景氣向上確定性強)、正邦科技(必選消費,有望受益於豬價二季度反彈)。調整後的亮馬組合為:建設銀行、招商銀行、招商蛇口(大金融)、永輝超市、貴州茅台、歐普照明、正邦科技(消費)、皖能電力(細分周期)、三安光電、中興通訊(成長龍頭)。

♚ 風險因素:海外國內經濟基本面不及預期;中美貿易爭端超預期,海外波動加劇。

在3月月度策略《預期重構,看短做短》(2018-3-4)中我們強調,A股處於全球共振後的預期重構期,不確定性因素較多,建議看短做短,尋找預期瑕疵較少的主線,並在亮馬組合中增配了成長板塊龍頭。我們認為,較之於3月份,4月份市場不確定性和波動均會降低,基本面也將好轉,投資者情緒修複,風格更為均衡;策略上,輕風格、重選股。

內外不確定性降低,市場情緒修複

海外股市共振、中美貿易摩擦對市場衝擊最大的階段已過。無論是美股調整(信號:美元走強+美債收益率上行,具體邏輯請參見《數據觀天下系列報告(第17期):全球權益市場潛在共振的邏輯》,2018-2-28),還是貿易爭端激化,其背後的擔憂最終都直接或者間接地落到中國經濟基本面上:國內經濟相對美國走弱會導致美元走強,美元走強疊加已經高位的美債利率會引起美股再度調整,而貿易爭端則可能直接影響外需,進而削弱國內經濟增速。而我們認為,與3月相比,無論是國內經濟基本面還是外需,4月預期邊際上均在好轉,不確定性降低。

➤增值稅減稅落地,增厚企業利潤

就國內經濟基本面而言,一方面,1-2月份,全國規模以上工業企業利潤同比增長16.1%,增速比2017年12月加快5.3個百分點,保持了快速增長勢頭,工業企業效益開局向好。

另一方面,增值稅減稅落地,製造業、交通運輸業、建築業、基礎電信服務等行業的增值稅稅率降低1%,預計將確定性增厚相關行業利潤。就減稅政策的影響規模而言,巨集觀層面上,預計全年將減輕市場主體稅負超過4000億元。2017年全年,增值稅收入為56378億元,減稅稅額佔比約為7.1%。微觀層面上,我們通過簡化的數字模擬,測算了四類企業在靜態條件下(控制其他市場變量不變)對於稅收政策的反應,發現利潤率較低/期間費用較高的行業/企業,減稅1%對其利潤的增厚幅度更大,2017年,期間費用率較高的行業有鋼鐵、通信、機械等(具體模擬過程請見2018年3月29日的點評報告《稅改紅利持續釋放,修複基本面預期》)。

政策在緩解“緊信用”預期對於實體的抑製

目前市場對於經濟基本面的分歧在於,對中長期經濟韌性仍有擔憂。而3月PMI數據也再度出現官方和財新數據的分歧:3月官方製造業PMI為51.5,高於預期50.5,財新PMI為51,低於預期51.7,為四個月新低。如果以財新PMI為準,3月製造業可能會小幅走弱,但是較為溫和,不會出現大幅低於預期的情況。此外,我們認為,3月製造業擴張受到“緊信用”預期的影響較大,而對於這一點,目前政策面已經出現明顯信號,希望緩解銀行壓力,進而疏通金融服務實體的資金鏈,後續因為資金周轉問題對實體經濟的抑製會逐步改善:

(1)降低銀行的撥備覆蓋率。銀監會近期下發《關於調整商業銀行貸款損失準備監管要求的通知》,將撥備覆蓋率監管要求由150%調整到120%-150%,貸款撥備率監管要求由2.5%調整到1.5%-2.5%。根據中信證券研究部銀行組的觀點,新政策的意義之一,便是提前應對資管新規落地後表外回表、非標轉標可能帶來的撥貸比稀釋,也就是說,通過降低撥備覆蓋率而增大了可貸資金池。

(2)農業銀行通過定增補充核心一級資本。根據中信證券研究部銀行組的測算,表外理財的非標投資回表將平均拉低上市銀行資本充足率約0.4pcts,IFRS 9落地將平均拉低0.5pcts,且考慮到存量不良資產規模大於同業,預期損失法下農行的核心一級資本存在一定壓力,而定增補充千億資本,則大幅緩解了非標回表和IFRS9落地對核心資本帶來的衝擊。

海外:貿易爭端的負面影響預期在降低

對於中美貿易爭端,我們在前期報告中已經明確指出過,川普政府在貿易問題上的行動表面上是縮減貿易逆差,最終還是以此來換取各種有利條件,以遏製中國在科技領域“彎道超車”,雙方在協商和溝通的過程當中,邊際增量資訊的放出容易擾動市場情緒,但是這次爭端對於外需、以及對於A股業績基本面的真實影響是偏弱的。

事件的最近進展也逐步驗證了我們的猜想,尤其是美國貿易代表Lighthizer的表態“將在中國商品關稅生效之前給出60天的視窗期,6月前或不會開始開征關稅”,也就是說中美貿易爭端對於市場情緒影響最糟糕的階段已經過去了,後續哪怕有新的增量資訊放出,對於市場情緒的擾動也會偏弱,且貿易爭端對於A股業績基本面的影響是很低的(哪怕部分企業可能受到外需降低的衝擊,那麽60天的視窗期也給了足夠的應對時間)。

流動性:從存量博弈到增量資金入場

對於4月市場節奏,我們的基本判斷是:內外不確定性均會降低,那麽,資金面會從2、3月份高波動情況下的存量資金博弈,逐步轉變為波動性較低條件下,長線增量資金入場。比如,短中期海外資金配置A股的意願有望提升。

如下圖所示,EPFR監測數據顯示,2018年以來,海外資金配置A股的整體幅度是增大的,但是年初至今經歷了兩次“波折”:(1)全球股市共振,避險情緒下權益市場整體配置降低;(2)中美貿易爭端,引發資金流出。但是從圖中也可以看到,在全球股市共振之後,資金有明顯的回流過程,我們預計中美貿易爭端對市場情緒的壓製已經過了最壞的時期,短期而言,受貿易爭端壓製而流出的資金會重新入場,尤其在3月份,外資偏好的白馬藍籌均出現了不同程度的下跌,海外資金在當前階段補倉的性價比提升,這是短期邏輯。中期來看,從2018年6月開始,A股正式被納入MSCI新興市場指數,預計海外資金增配A股的意願將進一步提升。

成長、價值輪動:風格走向均衡

就4月市場風格而言,我們認為,不會像3月這樣單邊偏向成長,4月份,成長的短期邏輯依舊不能被證偽,但是參與藍籌修複的機會更大、性價比也更高。

➤成長股的短期邏輯

3月份成長股短期跑贏主要依托於三重邏輯:(1)利率下行預期,通常而言,利率下行階段,收據跑贏大票的概率較高;(2)超跌後性價比較高,創業板2017Q4盈利增速見底(可比口徑下,基於目前的業績快報和年報數據,創業板/創業板(剔除溫氏股份和樂視網)2017Q4單季度的盈利增速分別為-34.7%和-8.1%);(3)獨角獸回歸等政策預期。而4月份,成長股的短期邏輯邊際上均有所偏弱,但整體依舊有向上的彈性:

首先,利率下行太空有限,未來利率易升難降。3月份流動性相對輕鬆,疊加貿易爭端,均對債市有利好,10年期國債收益率下降至3.74%,但利率短期過快下降與監管趨勢並不相符,再加之流動性回歸中性,預計步入二季度,利率易升難降。

其次,以創業板50為代表的成長龍頭前期上漲已經相對強勢,純粹從超跌後回彈的角度而言,後續上漲太空縮窄。創業板這一波上漲依舊是龍頭領漲,從創業50相對創業300的超額收益率可以看到,年初至今,創業50大幅度跑贏創業300,而就3月份而言,創業50當中漲幅排名前20的股票的平均漲幅已經超過20%,純粹從超跌後回彈的角度而言,4月創業板繼續大幅度上行的太空會有所收窄。

最後,後續的政策扶持預期可以持續,依舊是支撐成長股短期向上的邏輯。支持“獨角獸”回歸,以及CDR相關政策的頒布,是成長股近期較為強勢的重要政策因素,目前政策更多的是態度和政策方向上的,而對於獨角獸IPO、CDR等如何具體落地,尤其如何去解決與現有制度之間的矛盾,還有很多需要後續政策進一步完善的地方,此外,獨角獸也好,CDR也好,都只是供給側改革“培育新產能”的一部分,我們認為,與之相伴的,會有更多的支持新興產業的政策頒布,政策會是後續成長板塊的重要支撐。

➤參與藍籌修複的太空可能更大

➤參與藍籌修複的太空可能更大

對於成長股,我們的態度並非看空,反之,我們仍舊認為,在政策預期的支撐下,相關的成長龍頭股依舊有彈性,但從大板塊的相對參與價值來看,尤其對回歸的長線增量資金而言,前期超跌的藍籌股的參與性價比更高。

主要原因是:(1)截至目前已披露的2017年財報顯示,藍籌整體的業績不錯,不少龍頭甚至超預期,如:建設銀行、貴州茅台,2017年的實際淨利潤均高於業績發布當天的市場一致預期,而這些股票在3月份存量資金從白馬、藍籌轉向創業板龍頭的過程中被錯殺,之後補漲回彈的可能性和太空都較大;(2)政策對衝下,巨集觀基本面預期持續修複;(3)內外不確定性降低的背景下,市場波動性降低,長線資金的配置意願恢復,如海外資金,這部分資金對於白馬藍籌的偏好會更強。

配置建議:從beta到alpha

就配置而言,我們建議4月輕風格,重選股,4月價值股會受益於前期錯殺補漲和增量資金入場,而成長股仍舊有政策扶持,4月大板塊風格會更加均衡,不會像3月一樣有如此明顯的短期大小分化,這種背景下,我們建議選股上從β走向α。就自上而下的邏輯而言,alpha的選擇可以有如下側重點:

(1)選擇細分領域確定性景氣向上的行業,如火電。對於各大類風格,我們的基本觀點是:

周期:系統性機會還需數據確定,以交易業績彈性和基本面預期修複的邏輯全面參與周期板塊時機暫不成熟,結構上可以關注火電。根據中信證券研究部公用事業組的觀點,經歷了三年左右的調整周期,利用小時回升趨勢標誌行業話語權出現轉捩點,三因素見底回升帶來的盈利均值回歸趨勢明確,火電板塊投資應擺脫短期思維進入中線布局。另外,可以自下而上關注債轉股去杠杆帶來的高負債標的重估的機會;

大金融:業績披露和政策對衝改善“緊信用”預期,銀行和地產仍有底倉配置價值,而且這些行業因為機構持倉抱團帶來的交易踩踏風險較小;

大消費:重必選+服務,輕後地產。地產銷售增速對於其後周期的可選消費依舊有壓製,建議關注必選消費板塊,以及新興服務板塊中的龍頭。

(2)成長板塊:繼續緊扣龍頭,同時差別化分析獨角獸等政策對於各個細分行業的影響。無論是成長還是價值,在統一的PEG框架下,還是業績說話的邏輯,因此雖然前期成長龍頭漲幅已經相對較大,但是我們依舊認為,在配置成長的過程中,還是要以業績為基準。

而就新興產業政策對於成長板塊的支撐而言,我們認為,前期政策主要是方向性的,因此對於板塊有整體提振作用,體現在以創業板龍頭為代表的成長股整體跑贏其他,而後期的政策會更加具化到制度層面上,涉及CDR的落地、獨角獸IPO如何突破現有的制度約束等,對於A股成長股的影響會從總量層面轉向結構層面,不同的細分行業,受影響的邏輯和結果不同,取決於以下雙重效應的綜合影響:(1)正向效應:為板塊整體帶來新的增量資金;(2)負向效應:龍頭上市,對板塊其他公司造成“虹吸效應”。

以生物醫藥、雲計算、人工智能三個典型細分行業為例,我們認為,如果獨角獸加速IPO,對於生物科技、雲計算的現有股票短期是有抑製的,而對於人工智能板塊整體有提振作用。理由如下:

就人工智能而言,獨角獸上市對該行業的成長股有正向提振作用,理由如下:(1)A股目前真正的人工智能公司不多,且這些公司均有高壁壘的技術資源或者大平台客戶資源;(2)人工智能的細分領域較多,代表性獨角獸與現有A股上市公司的業務領域重合度不高,不存在明顯的競爭關係;(3)獨角獸的上市,能夠完善整個人工智能板塊、甚至科技板塊的格局,有利於提升整個板塊相對於其他板塊的競爭力,從而吸收增量資金。

就生物科技和雲計算而言,則由於獨角獸中多“龍頭”,如雲計算領域的阿里雲,生物科技領域的藥明康德,上市後很可能對現有上市公司造成短期抑製。

亮馬調倉:輕風格,重選股

基於上述邏輯,本期我們對亮馬組合進行如下調整,調出大秦鐵路、中炬高新,調入皖能電力(火電行業景氣向上確定性強,公司PB目前相對最低)、正邦科技(必選消費,有望受益於豬價二季度反彈,現階段頭均市值最低)。調整後的亮馬組合為:建設銀行、招商銀行、招商蛇口(大金融)、永輝超市、貴州茅台、歐普照明、正邦科技(消費)、皖能電力(細分周期)、三安光電、中興通訊(成長龍頭)。

風險因素

海外國內經濟基本面不及預期;中美貿易爭端超預期,海外波動加劇。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多資訊之目的,並不意味著讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:高豔雲