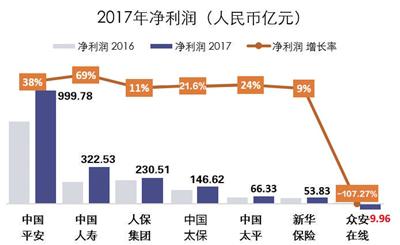

日前,新三板掛牌的眾誠保險披露了2018年年度報告,全年實現保費收入15.21億元,同比增長9.86%,基本處於行業平均水準,實現營業收入14.21億元,同比增長16.06%;實現淨利潤625.79萬元。

值得注意的是,這也是眾誠保險首年實現盈利。

在首年盈利之後,鋪在眾誠保險面前的路還很長,不僅是行業大環境變化,還有經營上的一系列挑戰。

首先就是投資能力,年報顯示,眾誠保險去年的投資收益率僅為2.25%,處於同行業較低水準,而2017年則為4.71%,屬於正常水準。

眾誠保險投資資產情況顯示,去年,眾誠保險投資資產總計20.71億元,比2017年增加13.59%,佔總資產的48.89%,在資產池子中,眾誠保險也安排了一系列的避險措施,比如,增加債的配置比例,其債券、貸款較上期分別增加194.04%、41.98%, 對此,眾誠保險解釋稱,主要是由於公司根據市場變化情況和自身投資策略增加了相關債券、商業不動產債權計劃配置的規模。

但眾誠保險對於股票的配置大幅減少了 99.74%,截至2018年末,眾誠保險的股票資產僅22萬元,在投資資產池子中佔比僅0.01%,是所有資產類別中配置最少的,而2017年同期,這個數字為8714萬元。

另外,去年其他資產減少了 43.59%,眾誠保險解釋稱,主要是由於部分固定期限的保險資管產品到期,因此減少淨值型保險資管產品配置。

作為車險起家的眾誠保險,業務也高度集中於車險,佔比達85.98%,現如今,車險市場的壓力已經越來越大,一方面,從2018年下半年開始,新車銷售同比加速下滑,2019年1月,新車銷售同比下滑15.7%。

中信證券研報認為,雖然車險保費主要來自存量車市場,但老車客戶往往按價格下浮底線浮動到底,很難獲取新增份額;所以,新車的車均保費比較充足,是新增市場份額的主要來源,而新車銷售的下滑也加劇了手續費競爭。

另一方面,車險市場的競爭達到白熱化的階段,價格高度透明,財產險公司很難在車險市場獲得利潤支撐。

披露年度報告的同時,眾誠保險也披露了公司高級管理人員任命公告,其第三屆董事會第二次會議於2019年3月28日審議並通過:擬任命閔衛東為公司總裁,任職期限自中國銀保監會核準其任職資格之日起,至第三屆董事會任期結束止。屆時,山本隆生卸任公司臨時負責人,任公司COO(常務副總裁)。