拚多多到底是“智商欠費”的產物,還是摸到了消費降級的命門?

1

隨著近期各家IT媒體的不斷報導,拚多多驚人的增長數據終於被大眾所熟知,為了對付這個飛速增長的“怪獸”,媒體甚至報導淘寶和京東成立了“打多辦”的消息,隨後消息被各方否認。

不過,淘寶顯然不滿足於之前的“天天特價”欄目,2018年,淘寶開始進行“超值優選”的招商活動,對標“拚多多”的目的不言而喻。

淘寶明確說明,選定的入駐者可以獲得流量支持。這對於這些年頻頻聚焦於“消費更新”戰略,以天貓打頭陣,流量向天貓傾斜的阿里巴巴而言,顯然是一件不同尋常的舉動。

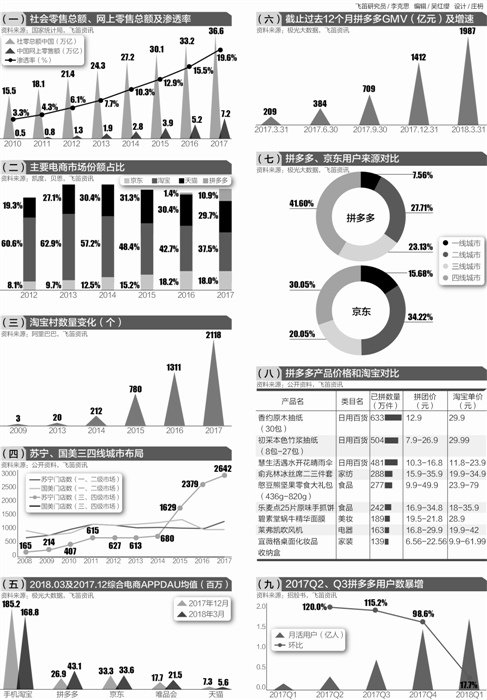

拚多多對電商行業帶來的鯰魚效應已經開始顯現,甚至,讓巨頭們都開始警覺。畢竟拚多多在2017年初還是一個名不見經傳的小電商,到了2017年末,GMV竟然到了月均100億元,而到2018年3月,更有傳言說已經到了快月均400億元的規模。(當然,這裡可能有算法的問題,比如說2018年前兩個月都是400億元,那麽月均就是400億元,但增速為0)。

這種讓人心跳加速的增長速度,不得不讓所有的媒體和投資人對其刮目相看。從近期各類媒體的報導來看,對於拚多多成長為一個超級巨獸的看法似乎已經沒有任何疑問。

那麽,拚多多到底能不能成長為最終乾掉淘寶和京東的怪獸,還是會像微商一樣曇花一現,泯然眾人呢?

2

雖然拚多多的崛起有著各種各樣的說法,比如說其天使投資人包括淘寶網的前CEO孫彤宇、網易創始人丁磊、順豐創始人王衛和步步高創始人段永平這些“神級”貴人,但最核心的一點則一定是其獲得了騰訊的投資。

2016年7月,拚多多B輪融資,騰訊作為參與方投資了拚多多。之後,騰訊對拚多多在微信上的“拚團”和“裂變”一路開綠燈,社交電商大行其道,造就了今日拚多多的神話。

在此後,其他平台也在微信上做過社交電商的嘗試,比如蘑菇街,國美電器等,但由於基因問題,沒有一個有拚多多做的這麽徹底。

雖然為了凸顯公正性,拚多多由於誘導分享等違規操作而在微信上多次被封,但每一次都能“起死回生”,並找到新的方式來進行裂變,據說,去年拚多多被微信封了1000多次,結果每次都會被化解,這對於其他應用而言只有眼饞和咽口水的份。

拚多多至少說明了兩點:

1、社交電商不是偽命題,而是真實存在的;

2、利用拚團來拉新和裂變,是社交電商野蠻增長的法寶。

通過社交電商,拚多多以極低的成本獲得了約3億的注冊用戶,月活用戶在不同的第三方機構數據中,介於1億~1.6億左右,然而,拚多多的美譽度卻沒有跟隨用戶量而同步增長,在幾乎所有可見的媒體,比如知乎、百度貼吧、天涯以及各大新聞媒體中,對於拚多多的吐槽遠多於對其的讚美。

假貨、次品、罰款、客服等等,全部都成為了吐槽的對象。

然而,這似乎並不影響拚多多的野蠻生長,以至於有人大呼看不懂,有人譏諷使用拚多多者為“智商欠費”,有人則驚呼消費降級的時代來臨了。

廣闊的三四線以下城市、農村地區以及大量原來不網購的老年人,人群眾多,消費精打細算,拚多多這種將價格死磕到底的做法擁有廣泛的群眾基礎。

更何況,拚多多死磕的是淘寶的爆款,你19元我就9.9元,還包郵,這對於喜歡“消費降級”的人群而言確實具有相當的吸引力。對於部分商家而言,在淘寶上買流量越來越貴,不如在拚多多上搞活動引流,同樣是花錢,微信上的流量更大,裂變的玩法可能會帶來更大的驚喜。更何況,拚多多可以免費上首頁、免傭金,這對於在其他電商平台上運營成本急劇增長的賣家而言具有很大的吸引力。

淘寶在春晚期間的“親情账戶”所指向的老年引人群體,在近期進行招商的“超值優選”所指向的消費降級人群,無不顯示了淘寶對於拚多多這部分電商人群的重視。

根據谘詢公司QuestMobile的報告顯示,解除安裝淘寶的用戶有50.3%流向拚多多,拚多多的解除安裝用戶中有78.3%流向淘寶,兩個平台中部分人群已經曾現了高度的重合性。

從用戶的活躍度來看,拚多多已經超過了京東和唯品會,成為了僅次於淘寶的平台:

雙方心知肚明,針對三四線以下城市的人群以及中老年人群的爭奪戰已經不可避免。

由於淘寶無法打入騰訊的微信來獲得大量的流量支持,相應的策略就只能在其他流量矩陣中打廣告和做活動,比如春晚和親情號這樣的活動,比如通過淘寶客拉新給獎勵的活動,比如在今日頭條、微博等各個媒體打廣告,還比如在UC和360這樣的瀏覽器中做嵌入。

這些流量的獲取,成本上顯然要比拚多多貴得多,不過,從春晚的成績來看,效果還是非常好的。據說,春晚給淘寶帶去的流量是去年雙11的15倍,春晚抽紅包期間,淘寶網竟然在扛過了雙十一暴力衝擊之後,沒能擋住抽紅包的熱情——直接崩潰了,這個結果確實有些出乎意料。

3

拚多多的野蠻生長也是有盡頭的,一方面,過多的誘導分享將直接影響到微信的用戶體驗,這實際上也是微信遲遲不敢做大規模商業化的原因之一,這必然導致微信對拚多多的限制發展;另外一方面,拚多多定位於低價,其網站商品的總體品質欠佳,在網絡上更是差評如潮,對品質稍有要求的人群,都無法對其產生忠誠度,這注定了其活躍人群是比較狹隘的。一旦微信流量紅利到了盡頭,其野蠻增長的態勢必將受到影響。

從實際的統計來看,據中國電子商務研究中心監測數據顯示,拚多多用戶70%為女性,65%來自三四線城市,來自一線城市的用戶僅有7.56%。實際上,在拚多多發展的初期,定位的主要人群就是勤儉持家、對價格敏感的家庭主婦,雖然進化到今天,拚多多試圖將其推廣到全網需要購物的女性,但實際效果並不明顯,其用戶人群依然以“勤儉持家、對價格敏感的家庭主婦”為主。

這其實很容易理解,對於網絡上惡評如潮的拚多多,在朋友圈分享或拚團購物會拉低自身的形象,尤其是購物後如果上當受騙,分享者也會覺得顏面無光。再者,對於9.9元包郵,甚至0元購這樣的噱頭,稍有常識的人都知道“便宜無好貨”的道理,尤其當貨品的價格明顯低於其介紹的價值時,並非所有人都願意去做這種購物的嘗試。只有對品質沒有太多需求,“能用就行”,要求極致便宜的人,才會是拚多多的忠實用戶,當然,事實證明這類人群還是很多的。

從人群來看,拚多多的增長不會一直那麽迅猛,如果未來拚多多的形象沒有大的改觀,可能很快就會遇到瓶頸。

根據極光大數據的統計,截止2017年12月,網購人群規模達到了7.13億(按照CNNIC的數據,當時的網民總數為7.72億),其中,3線以下城市的網購人群佔比54.2%,約為3.86億,一二線城市的人數約為3.27億,按照拚多多目標人群的構成比例,大約可以推算出其目標人群的極值為1. 8億~2億。

當然,在微信引流和裂變的過程中,動態嘗試使用人群總數超過2億是非常正常的,這裡估算的是月活數據。

根據第三方谘詢機構艾瑞谘詢的研究數據顯示,到2018年1月之前,拚多多的月活數據雖然一直在增長,但其環比增長率自2017年8月之後,已經曾現了逐步下滑的態勢,最近幾個月更加明顯,到了2月,受到春節因素影響,其月活大幅下滑(不同谘詢機構在數據上有較大差異,但近半年增幅逐步下滑的趨勢則是基本相同的):

對於上圖而言,如果說由於春節因素,1月到2月的增長乏力可以理解,那麽電商爆發的黃金節日雙十一期間,其疲軟的增長率則讓人有更多的遐想。

當然,隨著春節的結束,3月份增長率出現上漲是大概率事件,但能否持續增長,幅度有多大,都存在很大的疑問。

我們推測,如果拚多多的定位和形象無法在短期內扭轉,2億的月活將會是其近期的一個頂峰,甚至,連這個數值也很難達到。

換句話說,當前形象下的拚多多,微信流量紅利期就算沒有結束,也已經快到達天花板了。

4

拚多多作為一種現象,短期內引爆了整個網絡,跟當年的微商其實有共通之處,都是微信引流,都由朋友圈開始行銷。不同之處在於,微商是微信之上的“去中心化”社交電商,而拚多多則是微信之上的“中心化”社交電商,這一個小小的區別,則成就了拚多多的裂變和引流,也更加適合管理。

對於拚多多而言,未來的轉型之路並不好走,因為形成了低價劣質的形象,短期內要想扭轉過來是非常困難的,如果一直以這種低於成本價傾銷的方式進行銷售,已經自動過濾了相當大部分的人群,而如果達到甚至超過成本價來銷售,則會直接面對淘寶的攻擊,甚至與騰訊聯盟中的京東、唯品會、蘑菇街等都會形成正面的競爭。更重要的是,在商戶爆發式的增長之後,在相對受限的誘導分享機制之下,每個商戶產品的引流情況將會受到重大的影響,而淘寶當年遇到過的坑,拚多多也一個都逃不過去。

從這個角度來看,淘寶成立“打多辦”其實沒有必要,戰略遏製的說法更為準確,只要在爆款的價格區間上進行遏製,對商家進行引流和適當的補貼,遏製拚多多並不是太大的難事,事實上,淘寶已經在進行這方面的工作了,初步效果明顯。

拚多多賴以成名的低價和裂變必殺技,將成為遏製拚多多再度快速增長的一個嚴重阻力。

拚多多在未來的電商體系中會有一席之地,但說威脅到淘寶和京東的根本,則是屬於危言聳聽,完全沒有看到淘寶和京東多年拚殺形成的能力。比如對於淘寶而言,能夠在用戶量很難再大幅增長的情況下,保持電商業務銷售額的快速增長,甚至增長幅度超過了京東,顯然並不是僅憑著運氣。

當然,淘寶和京東們現在要把拚多多全面打下去已經很難了,畢竟,在“能用”的條件之下,仍然有很多三四線以下的家庭主婦對拚多多的性價比有比較高的認可度。而拚多多的團隊在這麽短時間內能夠運營出這樣的企業,本身也說明團隊的學習能力非常的強,是一支優秀的團隊,並不容易被打垮,何況,其投資人中還有那麽多有實力的大佬,他們都能給拚多多提供各種資源。

從另外一個角度來看,線上電商佔整體零售的比例不足20%,且線上電商的總體增長率一直在下降,廣闊的市場在線下,這也是大佬們爭奪新零售話語權的重要原因。未來,線上線下一體化的新零售將成為主流,可以說,未來5年,誰能夠在線上線下一體化的新零售中取得突破性的進展,誰才是未來真正的新零售王者。

從布局的數量來看,阿里和騰訊半斤八兩,甚至騰訊系的會更多一些,但從技術深度來看,AT之間目前差距明顯,騰訊系的未知變量在於小程式,我們將會另外撰文進行分析。

對於雖然屬於騰訊系,但僅僅是參股的拚多多而言,騰訊參股的那麽多線下零售公司,是否願意在未來與拚多多進行新零售合作,並把數據和會員打通,實際上難度是非常大的。再說,騰訊還有小程式,這才是新零售的主要布局。

拚多多在借助微信完成“戰略包圍”的任務之後,在微信流量紅利逐步減弱後,必將會尋找更貴的流量來源,並逐步擺脫“低價劣質”的標簽,而這,才是真正考驗拚多多的時刻。

本文來自銷售與市場,創業家系授權發布,略經編輯修改,版權歸作者所有,內容僅代表作者獨立觀點。[ 下載創業家APP,讀懂中國最賺錢的7000種生意 ]