導讀

咖啡+護膚美妝,咖啡+酒店,咖啡+書店……在這片廣袤的、消費習慣複雜的土地上,咖啡也代表一種文化和情懷,受到各種業態的青睞。「跨界」咖啡領域,似乎成為不少企業發展路徑。

咖啡市場,還有50倍增長太空

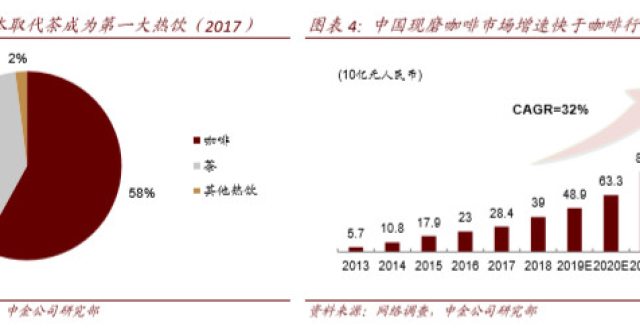

作為世界三大飲料之一,咖啡消費正呈現全球性的增長,有數據預測咖啡2022年消費量將超過1000萬噸。在中國這個最大的市場,咖啡雖為舶來品,但是依然與全球趨勢一致,甚至增長速度更加驚人,相關數據顯示中國即飲咖啡複合增長率超過30%。

目前中國平均每人每年消費的咖啡小於5杯,但是在上海、北京、廣州等一線城市,每年人均咖啡消費是20杯。同時,北美和歐洲國家的每年人均咖啡消費大約是400杯,日本的每年人均咖啡消費大約是360杯。

相比之下,我國咖啡市場還有很大的成長太空,同樣看好中國市場的,還有來自美國、英國、韓國的咖啡連鎖店,他們在中國迅速擴張,其銷售額增長速度超越幾乎所有中國大陸的其他零售業務。

另外,咖啡的用戶復購也非常高,根據公開的消息,自動咖啡機品牌萊杯咖啡的用戶復購率均在50%以上。

日、韓、中三國咖啡人均消費數量對比

頭在成熟咖啡消費業態中自助咖啡設備佔比

咖啡+無人零售

資本不斷加碼,創業者躍躍欲試。關於無人零售店的話題鋪天蓋地,在一夜之間彷彿成了一個「爆炸性」風口。而咖啡也搭上了這股新浪潮,融合了新零售模式和移動互聯網技術的自助咖啡售賣機已成為資本關注的一個細分方向。

在今年7月8日至12日第二屆淘寶造物節上,阿里推出無人零售淘咖啡,引來大批觀眾排隊體驗。而市面上「咖啡+無人零售」模式領域的初創企業包括咖啡零點吧、極咖時光、萊杯咖啡、咖啡碼頭、友咖、e樂飲等受到資本的關注。

傳統咖啡消費的場景包括咖啡店、辦公室、居家等,滿足人們的休閑、社交需求。而自助咖啡機則提供了一種新的選擇——路上,滿足了咖啡消費者在碎片化場景中的需求。

從目前來看,未來的「咖啡+無人零售」將是以以自助式智能現磨咖啡售賣設備為載體,搭建一個以咖啡文化為入口的社交生活圈。無論是技術上還是信用體系建設上,無人零售還處於試水階段。能否順利分走蛋糕,還需要市場的檢驗。

而當前局勢中瑞幸和連咖啡最具代表性,但從本質上講這實際是互聯網咖啡品牌和互聯網咖啡平台之間的比拚。

瑞幸咖啡模式

瑞幸模式,猴版星巴克。採用自營門市+配送,類似星巴克的直營店,其門市又按照精英店,休閑店,提貨店三個等級劃分,點位在辦公大樓,辦公區,公寓住宅密集區,以及部分商場的大堂,樓宇大廳,甚至奶茶檔口作為其核心區域。與北美星巴克同步,採取中國大陸並未開通的外送服務,提供門市咖啡配送上門。

隸屬於超重資產的門市對於一家毫無行業沉澱的新興咖啡品牌來說難度極大。與之對標的星巴克門市在提供餐飲服務之初仍然是依靠過往到店購買星巴克咖啡豆的老顧客(門市作為當地特許經銷商存在)作為種子用戶進而拓展到全美市場。

但瑞幸咖啡目前要談完成教育市場的說法尚且為時過早,那就意味著種子用戶的數量極為有限,更糟的是其500家門市中的絕大部分都是位於quick- in quick- out著稱的辦公樓大廳,這些點位與用戶的接觸時間雖然有3次:早、中、晚,但這三次潮汐高峰的波動與客戶的接觸時間都在一小時內。

如此在可見的未來,出現20%門市承擔80%銷售的狀況也將在瑞幸身上發生,最終招致發生大規模的關店潮只是時間問題。

供應鏈目前基本外包裝狀態,其原材料依靠供應商提供的做法對於一家要在一年內開設500家門市的大型連鎖咖啡品牌來說,這是極度危險的做法。

星巴克之所以能夠吊打國內外其他連鎖咖啡品牌的核心在於全球任何一家門市的咖啡豆皆出自旗下工廠生產——星巴克是也是全球最大的咖啡原豆加工供應商。

正是依靠可控的原材料才能保證品質,因此業內有一種說法是:星巴克所出產的並不是一杯好咖啡,而是一杯在全世界任何一家門市喝都不會覺得很差的咖啡。

連咖啡模式

連咖啡模式,咖啡版的拚多多。連咖啡coffee box,2014年開始時主營業務是提供星巴克、costa等咖啡品牌的門市外送業務。

後續剝離第三方咖啡品牌,提供自營旗下咖啡品牌,其自營咖啡全部由附近範圍的咖啡車間負責生產。

其核心思路為外賣配送為主,配合微信生態圈的場景打法,通過微信社交網路支持其拚團玩法的同時,連咖啡也在北上廣深涉足線下門市。

連咖啡的拚團玩法幾乎就是一個翻版的拚多多。咖啡屬於高頻,剛需,低客單價的產品,消費頻率與一日三餐類似,較為穩定,而這一套邏輯與拚多多平台的選品策略幾乎一模一樣,但是唯獨拚多多僅涉足電商而暫未觸及本地生活領域,因此連咖啡打了一個真空區域。

同時,其早期種子用戶基數來自擁有3年咖啡代購配送客群所留存,與一眾國內外一線品牌完全一致,又基於微信生態圈的傳播分享,還擁有辦公室場景下高密度人群,因此從前期商業邏輯上看隸屬於高精度的流量變現。

通過外送模式低成本教育市場。傳統實體咖啡門市的長期通點在於製作時間較長,排隊等候的時間成本較高,但規模化的純外送平台直接省下了等待時間,也不必通過高價低效quick-in quick-out的門市自提。

因此在同等現金流水準下可以更長時間的教育市場,培養其用戶習慣,而同時這一部分用戶又與美團、餓了麽的用戶重合度較高,因此教育成本的門檻被進一步降低。

再加之前期的補貼,拚團的激勵措施,使得在某種意義上講,如果連咖啡供應鏈能夠保持星巴克接近的水準,未來甚至有可能很有可能成為下一個中國日均千萬單俱樂部的成員,而不只是咖啡品牌而是更新為平台入口。

用高SKU撐起存代售模式。外界長期存在一種有趣的說法是關於咖啡+牛奶根據分量配比不同、加與不加的異同幾乎囊括了所有已知的咖啡飲品的主流形態,實際在點出的是其SKU擴充能力較弱的特性,而在互聯網電商領域低SKU意味著相對更高的轉化率,但卻喪失了引入更多流量的可能性。

但連咖啡方面則是通過弄出了一堆SKU帶起了整個平台的電商流量打法,但卻很有意思的一點在於咖啡隸屬於手工製作的非標品,因此即便是SKU極高的情況下也不會造成其供應鏈端的庫存失控。

瑞幸模式採取的重資產模式固然可以像星巴克一樣在後期的利潤率上擁有行業無可爭議制高點。

但對於仍然長期處於娘胎之中並需要進一步教育培育的全球最大增量市場——特殊國情的中國來說,連咖啡模式可以快速大面積鋪設形成規模效應且試錯成本更低,至少在今天環境下更適宜普遍擁有互聯網基因的中國公司們。

新零售咖啡如何駭客入侵

因為我國文化中並不存在飲用咖啡的習慣,因此咖啡飲用市場的規模未必會達到歐美國家的水準,而是與日韓持平。同屬東亞文化圈的日本在近年咖啡消費增長維持在2%左右,與作為成熟咖啡市場的歐美等國增長率類似。

我國目前咖啡消費年增長率在15%左右,仍處在一個快速增長的階段,但是想要擁抱快速增長的市場,以現磨咖啡售賣為主的新零售咖啡品牌商們仍需要迎接其他咖啡品類的挑戰。

不同國家不同文化背景的人群在咖啡消費模式上存在著明顯的不同。日本咖啡消費三分天下,其中瓶裝即飲咖啡佔比43%,分布密集的便利店和冷熱一體自助販賣機一定程度上影響了日本人的消費習慣。

美國的現磨咖啡佔咖啡消費主體的91%,處於絕對主導地位。而同樣處於歐美文化圈的英國則以速溶咖啡消費為主,32.2%的人選擇了現磨咖啡,瓶裝咖啡佔比較少。

咖啡進入中國市場的時間並不長,大眾最早接觸的咖啡以速溶為主,這一點與咖啡傳入日本的路徑有一定相似性。目前中國市場現磨咖啡的消費比例依舊較低,未來存在一定上漲太空,但是我們很難判斷究竟是罐裝即飲咖啡還是現磨咖啡在這個市場更有競爭力。

但是觀察日本市場的發展我們可以發現,低價和便捷是咖啡的主要競爭力,能夠為口味付費的用戶並不能主導咖啡市場。將便捷和性價比作為主打的現磨咖啡,顯然不如罐裝即飲咖啡更具有這兩方面的優勢。

中國目前罐裝即飲咖啡市場發展仍舊較為粗放,品種和口味均相對單一。日本市場的罐裝咖啡除了提供多種口味外,還有多種糖度可以選擇,並且會根據季節推出不同季節的限定款。

新零售咖啡可以利用自身的品牌優勢和口味優勢將自己的現磨咖啡產品化,推出相應的罐裝產品,完成品牌更進一步的零售化。

結語

新零售的變革中品類的產品化是非常重要的環節,只有通過產品化才能實現單品的快速的量產並藉助管道產生更大的消費市場。

世界上永遠沒有一成不變的生意,今天新零售思維下的現磨咖啡用更加便捷的模式實現了國產咖啡品牌的快速崛起,同時也改變了大眾咖啡消費的概念與習慣,但是明天或許有更快更優的消費方式去掀起新的浪潮。