巨頭隱憂——綠地控股信用疑雲

來源 野馬財經

原創 繆凌雲

作者 | 繆凌雲

作者 | 繆凌雲

來源 | 野馬財經

近日,綠地控股半年報公布,同比25.32%的營收、47.46%的扣非淨利潤增速,看起來似乎表現不俗。

然而,魔鬼隱藏在細節中。詳細拆解其財務數據發現,與“招保萬金”等A股同序列公司相比,綠地控股的融資結構似乎還有著很大的改善太空。

野馬財經同時注意到,截至目前,包括上海青浦置業、大連綠地置業、銀川學府置業在內的多家綠地控股控股子公司,皆被納入了失信被執行人名單。8月21日,綠地控股旗下北京京緯置業還因濫用訴訟權利(管轄權異議),被北京市密雲區人民法院罰款50萬元。

曾經登上過房地產銷售額第一寶座的綠地控股,近況到底如何?

淨負債率依舊偏高

對房地產企業來說,“降杠杆”自然是近兩年最重要的事情之一,綠地控股也不例外。

截至2018年上半年底,綠地控股有息負債2629億元,較年初下降了131億元,環比降幅4.74%;淨負債率為186.84%,相比2017年末的214.76%下降了近30個百分點。

兩大核心數據雙雙下降,說明綠地控股在“去杠杆、降負債”層面的確取得了進展。隻不過,如果對比規模或者名氣相近的企業,狀況依舊不容樂觀。

從上圖可以看出,同處於A股的幾家主要房地產公司(招保萬金),淨負債率僅為綠地控股的一半左右,萬科A(000002.SZ)更是只有32.70%。

至於港股,“態度堅決”的中國恆大(3333.HK)為127.3%,一年降低了一半;“新晉老大”碧桂園(2007.HK)為59%,處於行業較低水準;擴張勢頭迅猛的融創中國(1918.HK)相對偏高,達192.6%。

與此同時,野馬財經注意到,淨負債率較高的綠地控股,擴張速度卻並不算太快。

克爾瑞數據顯示,2014年、2015年、2016年、2017年、2018年上半年,綠地控股的房地產銷售額行業排名分別為第一、第三、第四、第六、第六,呈逐步下降趨勢。這在一個集中度處於不斷提高階段的行業當中,很難說是件好事。

對於上述現象,8月31日至今,野馬財經曾多次與綠地控股媒體中心相關人士取得了聯繫,對方最終僅提供了一份書面材料。

該材料顯示,2018年上半年,綠地控股緊緊圍繞“提品質、穩增長、強支撐、出亮點”的全年戰略主線,抓住中國經濟基本面平穩向好、深度城鎮化紅利持續釋放等機遇,一方面有效降負債、去杠杆,另一方面主要經濟指標實現快速增長,同時通過擁抱科技創新掀起了新一輪轉型。

材料中同時強調,公司的財務狀況持續提升。如貨幣資金創下768億元新高,償債能力及現金流安全再上一個台階;預收账款同創新高達2954億元,奠定了全年業績基礎。

此外,野馬財經近日也通過電話及郵件聯繫了綠地控股董秘辦,不過截至發稿,並未得到回復。

受限資產佔比較大

在行業中,綠地控股淨負債率處在較高位置。並且,公司還有著高達2337.65億元的受限資產,佔其總資產規模的25.86%。

相比之下,前述其它房地產企業受限資產規模及佔比都要少很多。

例如招商蛇口4078.53億元總資產,195.98億元受限,佔比4.80%;金地集團2465.68億元總資產,6.85億元受限,佔比0.27%;保利地產8138.60億元總資產,617.66億元受限,佔比7.58%。

萬科A雖沒有直接披露受限資產規模,但明確提及無用於借款抵押或對外擔保的受限固定資產、無形資產、投資性房地產,僅貨幣資金中有96.36億元處於受限狀態。而其總資產規模超1.3兆元。

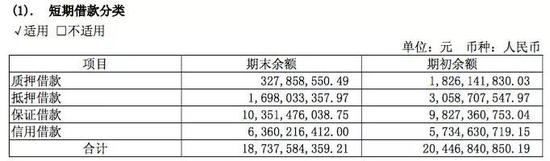

野馬財經進一步分析公司財報發現,綠地控股之所以如此多資產處於受限狀態,主要為抵押、質押借款所致。

上圖截自綠地控股2018半年報

上圖截自綠地控股2018半年報

有息負債中,借款是最核心的組成部分。而借款又可進一步細分為抵押、委託、保證、信用貸款等類型。

截至2018年6月30日,綠地控股短、長期借款合計1596.09億元,其中信用貸款合計132.13億元,佔比8.27%。抵押、質押借款合計1204.22億元,佔比85.67%,為主要借款來源。

更有意思的是,信用借款中還有103億元來自於上海格林蘭。上海格林蘭為綠地控股第一大股東。

相比之下,前述其它房地產企業借款則以信用借款或者保證借款為主。

招商蛇口、金地集團信用借款佔比分別為59.05%、95.50%,萬科A近乎全部為信用借款。保利地產、華夏幸福(600340.SH)則以保證借款居多。

對於這一現象,高級會計師劉文斌對野馬財經表示,“相比保證、信用(貸),大量使用抵押貸,說明綠地在相關機構中的信用狀況可能不如招保萬金”。

2018年2月,國際評級機構惠譽將綠地控股長期外幣和本幣發行人違約評級從“BB”級下調至“BB-”。該評級含義為“投機性,違約風險較大,尤其是在商業和經濟環境發生持續惡化時,但其業務和財務彈性仍可支撐債務的償付”。

當然,2018年6月,惠譽將綠地控股評級展望由“負面”回調至“穩定”級別,評級確認保持“BB-”不變。

易居研究院智庫中心研究總監嚴躍進則向野馬財經(微信公號:ymcj8686)分析,“信用貸佔比較多,說明企業和銀行合作機制較好,且信用貸辦理流程相對較少,放款速度較快。但對有著很多房產和土地項目的房地產企業來說,抵押貸也是比較常規的內容,此類借款金額會比較大,利息成本相對也是可以把控的”。

從利息成本來看,綠地控股2018年上半年綜合融資成本為5.33%,行業內處於較低水準,也低於中國恆大的7.92%、融創中國的6.74%、碧桂園的5.81%。但保利地產等幾家A股公司均低於5%。

除此之外,股權融資方面。2015年12月,綠地控股一度拋出高達301.5億元的定增計劃。然而,之後儘管融資總額一降再降,至110億元,但是最終卻沒有了下文,遭遇了市場的“用腳投票”。

綠地控股媒體中心相關人士提供的前述材料同時顯示,機構資金方面,綠地控股成功發行15億美元和15億人民幣債。加強銀企合作,順利推動農行、民生、光大等銀行授信擴盤。

並且,綠地新一輪轉型已在路上,除了各項產業在發展能級、盈利能力、行業地位等層面的再更新外,最大特點就是綠地將全面擁抱科技創新實現更新。

大量訴訟糾紛難解

淨負債率高企,抵押、質押借款為主。在此背景下,綠地控股近年來接連牽涉諸如雲峰債、本溪債事件,都在資本市場驚起過不小的波瀾。

如今,這些事情雖然已經過去,野馬財經卻注意到,綠地控股依舊有著很多糾紛未能解決。

2018年半年報顯示,目前綠地控股涉及金額5000萬元以上的未決訴訟共計15件。其中14件綠地控股(或旗下公司)為被告方,合計金額逾20億元。

當然,這些還只是金額較大予以披露的案件,5000萬元以下的訴訟數量更多。

9月1日,北京市密雲區人民法院就曾披露,2017年6月以來法院已經受理了綠地集團旗下北京京緯置業有限公司70余件訴訟案件。然而,後者在明知密雲法院對相關案件具有管轄權的情況下,仍執意提起管轄權異議,該行為違反誠信原則,浪費了司法資源。因此對其罰款50萬元。

上圖為密雲法院決定書

上圖為密雲法院決定書

更有甚者,工商資料顯示,由於拒不執行法院判決等諸多因素,包括上海青浦置業、大連綠地置業、銀川學府置業在內的多家綠地控股控股子公司,皆被納入了失信被執行人名單。

野馬財經發現,上述15件未決訴訟的起訴主體包括地方國土局、個人(包工頭)、建築公司以及其它房地產企業。曾與綠地有過合作的行業人士亦向野馬財經表示,“相比其它大型房企,綠地一些項目付款周期較長。”

2014年,綠地控股一度坐上過銷售額行業第一的寶座,此後排名卻不斷下滑。毫無疑問,我國目前的房地產市場正發生著微妙而又深刻的變化。與同行相比,綠地控股的優劣勢何在,未來又會走向何方?歡迎在文末留下你的觀點。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:王涵