6月至今761萬元的罰款顯示該行內控機制諸多不足。儘管其不良貸款率仍低於四大國有行,但原本的存款優勢已大幅削減

《投資時報》記者 金麗

已上市整整26個月的中國郵政儲蓄銀行(下稱郵儲銀行,1658.HK),至今還是一個另類,在證券從業資格考試教材中,這個市值接近3695億港元,號稱“中國領先的大型零售銀行”的龐然大物,被劃在“特殊銀行”一欄。

不僅由原國家郵政系統金融網點構建主體的歷史特殊,在經過更名、改製等一系列動作後,該行“自營+代理”的業務模式也迥異於它的同行。不過,這種模式並不能給其帶來多少競爭優勢,有時反倒平添了幾許苦惱。

“昨天存款消失了,今天存款變保險了,明天自己的存款或就給別人交電費了”,不斷上演的離奇事件在讓儲戶揪心的同時,也使郵儲銀行成為監管層重點“關照”的對象。事實上,該行近年來受到的罰單數量已頗為可觀。

據悉,2018年6月份以來,郵儲銀行即收到至少11張監管罰單,共涉及罰款金額761萬元。其中,貸款業務違規在罰單中佔比最高,前後共計八張。與此同時,該家銀行一些“任俠使氣”之舉,諸如營業場所搬家竟然不知會監管層,也令其躋身罰單大戶行列。

自2007年3月29日正式掛牌,郵儲銀行一直宣稱要走商業銀行路線,但從當前狀況看,“老東家”中國郵政對該行的影響至深,要想擺脫實屬不易。更值得注意的是,中國郵政快遞已開啟了上市征程,未來其與郵儲銀行的關係將作何處理,也是市場的關切重點。

不到半年被罰761萬

信貸內控問題是郵儲銀行長期以來存在的症結,2018年初兩次過億罰單就給外界帶來不小震動。然而就像那句名言所說——人類唯一從歷史中學到的教訓,就是人類不會從歷史中學到教訓。據《投資時報》記者不完全統計,今年6月份至今不足半年時間裡,該行至少又接到11起涉及761萬元的罰單。

貸款類違規依舊醒目,11單罰款中有8單屬於此類。而其中又以貸前貸後調查不盡職類型居多,涉及到的違規分支機構包括南充市嘉陵區支行、林芝分行、重慶分行、廈門分行等;流動資金貸款違規則涉及新疆塔城地區分行和重慶分行。

除了普遍性問題,各被罰分支機構還暴露出各自的毛病。以南充市嘉陵區支行為例,即出現辦理抵押擔保嚴重失職、同一人兼任不相容崗位、嚴重違反審慎經營規則等行為。一位業內人士表示,在金融機構中設有各種防火牆,目的就是隔離一些可能會產生尋租太空的行為,而在郵儲銀行南充市嘉陵區支行竟然出現同一人兼任不相容崗位,這若不是對金融規則的無知,就是對金融規則的無視。

據了解,郵儲銀行南充市嘉陵區支行為此被罰款30萬元,同時相關人員也受到處罰:當事人李昌瑜被警告並罰款6萬元人民幣;當事人唐卓被警告;當事人嶽林波被禁止一年從事銀行業工作;當事人袁馳被警告。

郵儲銀行大連分行的問題則是內控制度落實不到位、信貸管理不嚴格。儘管罰單中對於該行違規發放設施農業小額貸款的問題描述並不具體,但從罰款金額鋼彈200萬元可見其違規嚴重性。而這一金額在11張罰單中位列第二。

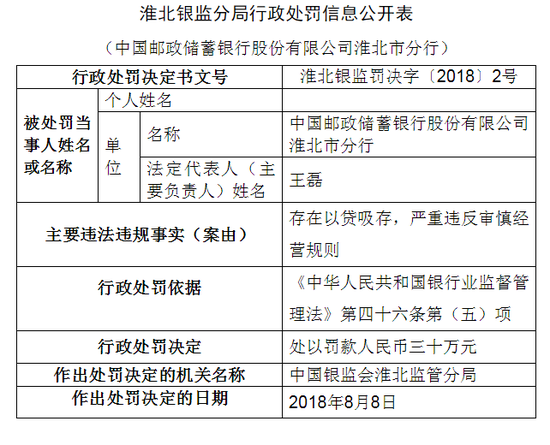

郵儲銀行安徽淮北分行因以貸吸存,嚴重違反審慎經營規則受到30萬元罰款。

上海分行的貸款問題是個別員工利用個人账戶為他人過渡資金,內控違反審慎經營規則的行為,為此被罰50萬元。

被罰金額最高的廈門分行,監管方對其批語為:“化整為零,變相超授權受理、審批貸款;貸前調查不作為,存在嚴重失職行為;貸中審查審批不審慎,履職不到位;貸後管理不審慎不合規,存在失職情況;核心企業账戶開立環節存在失職。”廈門分行因此被罰250萬元。

如果上述罰單針對的尚屬經營管理中的不合規行為,那麽還有一些恐怕就更加“無厘頭”。比如該行呼和浩特萬達廣場營業所,居然未經監管批準就擅自遷址。

至於過去在郵儲銀行比較普遍存在的“存款變保險”問題,目前仍然舊疾難除,且還發生在首都的分支機構。處罰資訊顯示,該行北京大興支行因為欺騙投保被罰30萬元。

內控不力是滋生員工犯罪心理的重要原因。今年一起裁判文書顯示,郵儲銀行安徽來安縣支行一員工采取技術手段竊取儲戶拆遷補償款。案發後,該員工退還了全部贓款,取得了郵儲銀行來安縣支行的諒解,最終僅被判有期徒刑一年六個月、緩刑二年。

特殊經營模式

郵儲銀行在貸款業務層面屢屢觸及紅線,與其“特殊銀行”的身份緊密相關。

郵儲銀行前身為郵政儲蓄,彼時的營業場所格局就是一半郵政業務,一半是儲蓄業務。而後者實際上只存不貸,收到的存款直接轉存央行享受無風險利差,是真正的“躺著掙錢”當然,因為業務的跛腳性質,其利潤相較真正的商業銀行差距明顯。

2007年3月中國郵政儲蓄銀行正式成立,並在2012年1月完成股份製公司改造,同時覆蓋到了全銀行牌照業務。2015年,該行再次由單一股東向股權多元化轉型,進而通過增發新股方式融資451億元。2016年9月27日,郵儲銀行登陸港交所並一次性融資80億美元。

很顯然,郵儲銀行全面從事銀行業務的時間並不長,導致其經驗能力欠缺並造成內控不力。更重要的是,中國郵政多頭管理的問題至今未解。

郵儲銀行目前採用的是“自營+代理”模式。從聘用關係看,如果聘用關係在郵儲銀行自家網點,就屬自營;如果聘用關係在郵政下設網點,則屬於代理。若從網點形態看,銀行櫃台旁邊沒有郵政物流等業務的,就是自營,反之就是代理。

一位業內人士指出:“代理網點更容易出現風險,因為面臨多頭管理和管理真空地帶,即要麽某些地方郵政和銀行一起管,要麽某些地方沒人管,且代理網點人員素質普遍不高。”該人士稱,郵儲行過去在代理網點出現過多起存款消失案例,而自營網點相對要規範許多。

雖然郵儲銀行在逐步發展,但過往的存款業務特色仍然存在。麻煩的是,由此導致的束縛已經逐漸大於優勢,該行資產結構轉型已到關鍵時刻。

首先,當前各銀行存款增速趨緩,攬存競爭加劇,郵儲銀行的存款很難再保持高增長,依靠低成本擴表的優勢正在減弱。

天風證券廖志明日前表示,郵儲銀行淨息差2015年以來一直高於四大行平均水準,從2017年高出26BP,到2018年前三季度高出49BP,息差優勢已充分體現。

不過與此同時,伴隨主流商業銀行存款競爭日趨白熱化,郵儲銀行的存款同比增速已自2016年的15.6%持續下滑至今年三季度的5.5%。受此拖累,其總負債增速僅為6.5%,生息資產規模增速僅為6.7%。

換句話說,郵儲銀行的存款優勢已呈強弩之末。

郵儲銀行雖然背負“特殊銀行”的冠名,但因其背景,分析人士亦習慣將其和四大國有行比較。

從資產品質看,儘管郵儲銀行因為貸款違規引來諸多罰單,但其不良率指標卻優於四大國有行。截至2018年9月30日,按照貸款品質五級分類,郵儲銀行集團不良貸款餘額為365.69億元,不良貸款率為0.88% ,撥備覆蓋率為310.88%。而四大行同期不良率均在1.4%以上。

值得警惕的是,截至三季度末,郵儲銀行資產端貸款佔比僅為44.5%,距離四大行還有10%左右的距離,而與此同時,郵儲銀行資產減值損失已較去年同期勁增123.57%。

資本充足率方面,對標四大行郵儲銀行也略顯不足。截至2018年9月30日,該行核心一級資本充足率為9.7% ,一級資本充足率10.81% ,資本充足率13.71%,核心一級資本尤其偏低。而同期四大行的核心一級資本充足率均值為12.1%,高出前者2.4個百分點。