7月14日,美好置業集團股份有限公司(000667.SZ,以下簡稱“美好置業”)發布2019年半年度預告,報告顯示,美好置業預計2019年上半年盈利1100萬元–1400萬元,同比下降93.81%-95.13%。

對於業績下滑問題,報告表示公司裝配式建築、現代農業等新業務板塊處於業務培育期,尚未開始貢獻利潤。房地產業務板塊預售項目期末預收账款近84億元,但尚未達到結算條件,將在以後期間逐步確認收入,由此致使結算收入和營業利潤較上年同期減少,本報告期業績同比下降。

實際上,美好置業的業績從2017年起就開始全面下滑,同時美好置業去年實現營業收入約25.2億元,同比減少43.21%,扣非後的淨利潤僅2.42億元,同比下降64.57%。目前來看,這種收入利潤雙降的現象已經從2017年延續到了2019年。

業績不斷下滑,地產業務萎縮,新版塊虧損,美好置業還“美好”嗎?

轉型不順,新業務幾乎全面虧損

曾經7次入選中國房地產百強企業的美好置業,2018年其銷售簽約額為77.3億元,雖然相較於2017年的31.6億元,增長233%。但對於其原本100億元計劃額,完成率僅77%。並且從70多億的銷售額來看,美好置業只能算是一家中小型房企。

今年2月,美好置業董事長劉道明在亞布力論壇上公開表示,“九十年代以前的房地產基本沒法住了,農村的房子慢慢也要淘汰……這幾個原因讓中國的房子長期是看好的,我個人的觀點是房地產二十年是沒有問題的。”

一面看好房地產發展前景,一面卻已經開始了多元化轉型。目前,美好置業共有五個業務板塊,包括房產開發業務、城市土地開發業務、產業新鎮業務、現代農業、裝配式建築業務。2018年下半年開始大力宣傳進行戰略升級、多元發展,現代農業業務和裝配式建築業務成為其主要布局方向。

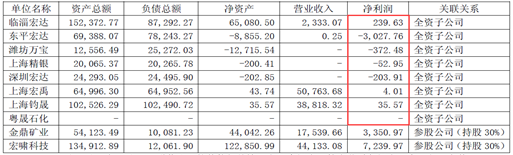

可美好置業的轉型進展並不順利,美好置業從2013年起就裝配式建築業務進行了拓展和實踐,在全國範圍進行生產基地布局。據統計,截至2018年末,美好置業新設的裝配式建築子公司共26家,報告期內僅1家盈利,21家虧損。

在現代農業方面,美好置業2018年 2 月設立了全資子公司美億農業,重點發展以蝦稻共作為主、小規模特種養殖為補充的第一產業,以小龍蝦、大米和蝦飼料加工、農副產品和地方特色食品加工的第二產業,以市場交易、電子商務、冷鏈物流服務、社區配送為主的服務業。計劃投資20億元,可承擔現代農業業務的美億農業2018年虧損967.38萬元。

房地產業務萎縮,賣“子”換利潤

從財報中披露的數據來看,目前美好置業的收入來源仍為房地產業務。截至2018年末,美好置業房地產業務實現營收23.24億元,同比下滑37.64%,佔總收入的92.21%,毛利率從上年同期的26.04%降至22.8%;城中村綜合改造項目收入8305萬元,同比大幅下降87.27%,在總收入中佔比僅3.3%,同時毛利率也從2017年99.59%下降至96.93%。

值得注意的是,2018年4月,美好置業將旗下全資子公司名流置業武漢有限公司100%股權轉讓給廈門市英泰富房地產有限公司,交易價格20.63億元。而美好置業卻將這筆收入計入了經常性損益,美好置業在年報中稱,考慮該收益的實質為城中村改造業務所產生的收益, “三舊改造”屬於公司日常經營業務,近年來持續為公司貢獻利潤。為保持公司年度報表數據可比性,故年度報告中調整為經常性損益列報。

該筆股權出售為美好置業貢獻了6.58億元的淨利潤,2018年美好置業扣非後淨利潤約2.42億元。

聚焦武漢,拿地放緩

華中(武漢)區域是美好置業的核心重點區域,公司采取了以武漢為中心,向湖北省內異塵餘生的布局開發策略。目前在武漢擁有“名流•人和天地”、“名流公館”、“名流印象”、“名流世家”、“美好名流匯”、“香域花境”、“長江首璽”等多個已開發或在建項目。

就在美好置業拋售子公司的同時,拿地速度卻在下降。年報顯示,2018年美好置業計劃新增土地儲備面積163萬平方米,而實際僅完成34.97萬平方米,完成率僅為21%,而2016年和2017年該數據分別為25.89%和10.8%。最近3年美好置業對應的土地儲備面積分別為199.99萬平方米、181.82萬平方米和53.52萬平方米,連年下滑。

杠杆控制平穩,償債能力尚佳

與其他方面相比,美好置業對杠杆的控制相對較好。截至2018年末,美好置業總負債約為153.04億元,同比增長57.11%;總資產達到230.98億元,同比增長33.94%。扣除預收账款之後的資產負債率為51.99%,較2017年略增0.3個百分點,杠杆控制較為平穩。

得益於一年內到期的非流動負債的減少,美好置業2018年的有息負債由2017年的54.33億元降至2018年的51.09億元,為近五年的最低值。淨負債率也同比下降約7.6個百分點至37.25%,不到行業1/4分位數水準。

融資方面,美好置業2018年報顯示,期末公司融資餘額51.41億元,期限在6至36個月,融資綜合成本在5%-12%之間。全年公司利息支出1.07億元,與2017年大致持平。

美好置業的融資主要來自銀行、票據、債券、基金和資產管理公司貸款,其中,銀行貸款24.51億元;票據、債券和基金合計10億元;資產管理公司貸款16.90億元。

近五年來看,美好置業反映短期償債能力的指標走向均處於波動較大的狀態。其中2018年美好置業調整後的速動比率為1.35,較去年上升64.63%;調整後的現金比率為0.43,同比上升19.44%。這主要是由於2018年末美好置業有70億元預收账款未達結算條件,導致期末預收账款同比增長了300.29%,進而造成反映短期償債能力的指標同比增長幅度較大。

另一方面,預收账款的非正常結轉也導致了美好置業反映長期償債能力的指標“(貨幣資金+存貨+投資性房地產-預收账款)/全部債務”,同比下降60%降至0.5,若在美好置業預收账款正常結轉的情況下,根據往年的趨勢推算,其反映長期償債能力的指標會高於目前的計算值。

截至2019年第一季度,美好置業實現營收1.09億元,同比下滑42.29%,歸屬於上市股東的淨利潤為-1.25億元,較上年同期虧損減少。

當前,美好置業正處於一個尷尬的情況當中,在新業務還沒發展成型,主營業務卻已經開始掉隊。在這樣一個主業萎縮、新業務發展不利的局勢下,美好置業又將怎樣應對?

標準排名

最美的不是下雨天,是曾與你躲過雨的屋簷。