◎作者 | 路14

◎來源 | T博士教你買保險(DrTbaoxian)已獲授權

從康樂一生2019、芯愛、超級瑪麗旗艦版等產品我們看到「前十年贈送保額」、「癌症額外賠付」這兩項毫無疑問成為2019年保險公司最喜歡copy的產品設計,但是這兩項是我們消費者需要的嗎?

童鞋在後台的新鮮留言提問

01

是我們需要的嗎

1、前10年額外多35%保額是我們借鑒香港重疾險的做法,很貼心:

一方面,五十歲之前,被保險人往往承擔的家庭責任也更重,這個期間出險帶來的損失更大;另一方面對於預算暫時不充裕的用戶也非常友好。這種設計,相當於送了我們一份保障10年的35%基本保額的定期重疾險。

2、為什麼都看重惡性腫瘤的額外賠付:

數據來源:中國人身保險業重大疾病經驗發生率表(2006-2010)

從數據中我們可以看出,男性一輩子罹患重疾的概率在74%左右,女性一輩子罹患重疾的概率在68%左右。

同時根據保險公司的理賠數據顯示,在重疾險理賠中佔比最高的就是惡性腫瘤,女性惡性腫瘤佔重疾理賠高達83%。

數據來源:2018泰康人壽理賠大健康年報

根據《2018年全球癌症統計數據》,中國癌症發病率、死亡率均居全球第一,所以不論是從保險公司的賠付經驗還是從全球癌症統計數據來看,癌症始終是中國人的最大健康威脅。

擱從前,很多人拿重疾險當」壽險「用:得了癌症索性不治了,把獲得的重疾賠付留給家人,但是隨著我們醫療條件的發展,我國癌症的五年生存率是不斷上升的:

2003年-2015年間中國的癌症患者年齡標準化5年相對生存率從30.9%增至40.5%。

那麼問題來了,既然初次患重疾概率這麼高,癌症又是其中最大的健康殺手,在癌症相對生存率提高的情況下,癌症複發、擴散、轉移、持續的負擔會加重,重疾保額還夠用嗎?

正是在這種背景下,額外的保額贈送和癌症的額外賠付才會這麼受消費者歡迎,被保險公司紛紛copy。

02

誰做的最好,怎麼選擇

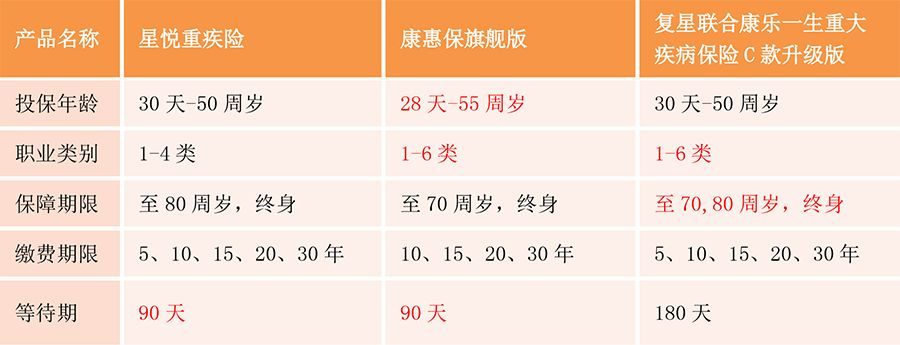

1、我們對比一下:

可附加癌症額外賠付&重疾單次賠付的重疾險

癌症額外賠付&重疾多次賠付的重疾險

點擊看大圖

2、先直接說結論:

如果預算很有限,選擇基礎保障方案(不附加癌症額外賠付等保障)的話,首推健康保2.0和超級瑪麗旗艦版,健康保2.0做到了保費的新低低低…而超級瑪麗旗艦版在價格上和康惠保旗艦版差不多,隻比健康保2.0稍微貴了那麼一丟丟,卻多了前10年35%的額外保障。

如果預算很有限且年齡超過40歲,首選健康保2.0,價格便宜、不限職業且為各年齡段提供的保額都是較高的。

【不同選擇標準方案】

①基礎保障+癌症額外賠付:

超級瑪麗旗艦版是毫無疑問的王者。

②基礎保障+癌症額外賠付+身故保障:

保障至70歲/80歲時,仍然是超級瑪麗旗艦版性價比最高;

保障至終身的話,投保時年齡未超過40歲仍然選超級瑪麗旗艦版,超過40歲時建議選擇康樂一生2019。

如果有家族心血管病史,可以考慮芯愛;芯愛不止首創三大高發重疾額外賠付,而且健康核保最為寬鬆。

③如果預算充足,考慮全面保障:

建議選擇嘉多保等重疾多次賠付的重疾險,保障最全面~

3、再說下各家的癌症額外賠付:

從賠付條件上,除天安健康源外,其餘六款是癌症的新發、複發、轉移、未治癒都符合癌症的額外賠付條件:

超級瑪麗旗艦版癌症額外賠付的條件

只有健康源的賠付條件較為苛刻,其中複發或擴散的前提是」初次確診的惡性腫瘤已達到臨床完全緩解「:

天安健康源癌症額外賠付的苛刻條件

從賠付間隔期上,也是健康源最為嚴格,首次癌症情況下要求間隔期5年,其餘六款首次癌症情況下都是間隔期3年。

健康保2.0、康樂一生2019和嘉多保在首次重疾非癌的情況下間隔期更是只有180天:

康樂一生2019條款為例

當然還有喜聞樂見的鞭笞XX福的環節:

XX福的癌症多次賠付不僅需要間隔期5年,且要求第一次重疾是癌症才有可能獲得後續兩次的癌症賠付,如果第一次重疾」不幸「不是癌症,就無法獲得癌症多次賠付…

03

詳細資料卡

超級瑪麗期間版毫無疑問佔據了C位,光大永明人壽也用產品實力詮釋了什麼叫」保險公司中的高富帥還這麼努力「(暗暗敲打下X安):

光大永明人壽的控股股東光大集團是央企直屬的15家金融集團之一,另一家股東是百年品牌的加拿大永明金融集團(24.99%),股東實力雄厚。

產品方面超級瑪麗旗艦版可附加的二次癌症額外賠付,無部位限制,保費增加也很少,在三四百元左右。

此外超級瑪麗旗艦版的健康告知只有6條,在詢問和核保方面也相對寬鬆。小三陽、甲狀腺結節、乳腺結節、B肝病毒攜帶等符合條件都可以標體承保。

提供的健康服務也沒有保額限制,任意保額都可以完全免費享受全方位的服務:覆蓋了重大疾病的前期諮詢、重疾求醫就診和重疾相關的後續治療,比如現場全程導醫、快速住院安排、手術綠色通道、優先手術安排、提供專家溝通相關方案等,如有需要,撥打光大客服95348即可。

去年十月康惠保旗艦版上線,一舉奠定重疾單次賠付的重疾險產品的基本形態和地板價格,而健康保2.0的出現正式宣布超越康惠保旗艦版成為地板價之王;

投保不限職業、60歲也可以投保、同時為各年齡段提供的保額相比其他產品更高;

基礎保障全面,其中輕症的賠付比例最多可賠付三次,每次賠達到30%、40%、50%的基本保額;

首創「重大疾病醫療津貼保險金」責任:確診重疾後,進行符合約定的治療話,每年可以領取額外10%的保額,可以領5年;這項設計充分考慮了疾病後恢復期的經濟狀況,被保險人可以生活地更有質量更有尊嚴。

嘉多保是光大永明新上線的另一款重疾險,公司實力不用再贅敘,拿產品實力說話:

110種重疾分6組,可賠付6次,且癌症單獨分組;前十年重疾額外20%的基本保額;

可以附加癌症賠付三次的可選責任,賠付間隔期僅為三年。

有這麼優秀的產品供選擇,童鞋就別留言問X夏常青樹怎麼樣了~

04

總結

關於保額贈送、癌症的額外賠付如此種種總結,希望對您的重疾險選擇有所幫助。

因為保險方案因人而異,需量身定製,保障需求不盡相同,保障方案也不一樣,有方案配置需求的話歡迎騷擾:

掃碼添加助理微信

了解保險不走彎路