獵雲網注:2018年9月,京東金融低調將其官方微博、頭條等名稱改為“京東數科”,外界種種困惑與質疑相伴而來。京東金融CEO陳生強表示,更名並非轉型,而是一個自然而然的過程,底層邏輯並無改變。文章來源:中國企業家,作者:張弘。題圖來自圖蟲創意,獵雲網獲授權使用。

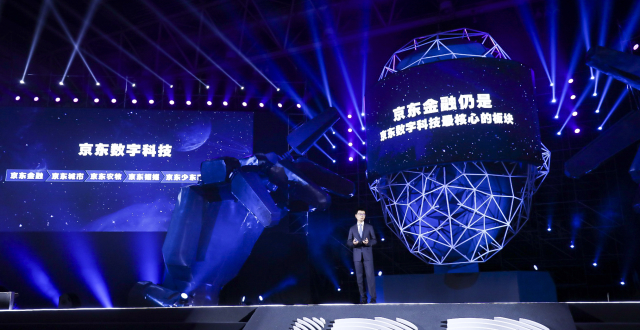

11月20日,在2018京東數字科技全球探索者大會上,京東金融CEO陳生強首先宣布了一項品牌更新,京東金融正式對外宣布更名為“京東數科”。

京東金融依然是京東數字科技的最核心的業務板塊之一,其他新增業務板塊有京東城市、京東農牧、京東鉬媒、京東少東家等。2018年9月,京東金融低調將其官方微博、頭條等名稱改為“京東數科”,外界種種困惑與質疑相伴而來。

陳生強表示,更名並非轉型,而是一個自然而然的過程,底層邏輯並無改變。他希望未來能夠用數字化金融的能力來服務其他產業。“把對一個產業的理解再放到另外一個產業去,結合這個產業的know-how,去幫這個產業做數字化。”

成立於2013年10月的京東金融,目前已完成A輪66.5億元融資和A+輪143億元融資,估值接近600億元。投資方不乏紅杉資本中國基金、嘉實投資等。2016年11月,京東金融從京東集團獨立出來。

陳生強在現場強調,“與數字科技攜手共進的五年裡,京東金融從來沒有想著去顛覆誰,去搶誰的生意,未來的京東數字科技更不會去打造封閉生態。產業數字化的市場足夠大,共建與共生必然會成為主流的市場生態。”

何其相似,去年,在京東全球金融數據探索者大會上,劉強東信誓旦旦:“我們對京東金融的定位是,我們並不想去顛覆誰,並不想乾掉誰,我們是大家的盟友,是各位的夥伴”。

從京東金融到京東數字科技,劉強東和陳生強都非常看重的業務,這一次“變身”,前景幾何?

邏輯

當初京東之所以選擇做金融,據陳生強透露,一是因為供應商有融資需求,二是源於消費者有信用採購和理財的需求。

在京東,陳生強經歷過兩次比較大的焦慮期。一次是2008年金融危機發生時,京東B輪融資“遇冷”;一次發生在2015年,出任京東金融CEO後,他對發展順利的京東金融充滿焦慮。

陳生強坦承,焦慮之時,他開始考慮公司繼續這麽做下去是否真正有價值。此前,陳生強在接受《商業周刊中文版》採訪時更是坦言,京東金融不能做一個永遠依靠京東的“富二代”。

彼時,他表示“未來不會成為一家金融公司,中國並不缺一家新的金融公司,未來會將精力放在技術上”。

在2018年的博鼇亞洲論壇上,陳生強拋出一句“京東金融以後不做金融”,外界愕然,京東金融當初從京東集團獨立出來不就是要做金融機構嗎?

事實上,三年前,陳生強就已決定轉型。他坦言,看到了淨資本對於一家公司的影響,一旦資本金不充足,同時杠杆無限放大,那麽公司可能難逃一死。

這樣看來,京東金融的更名和轉型似乎是順理成章的事。

不過,一位互聯網金融人士稱,這或許是一次被動式的轉型。背後更深的邏輯是,流量收割的時代已經過去,直接通過C端賺取利差的盈利模式幾乎失靈。“金融不好做,轉去做點其他業務”。

該人士進一步分析稱,騰訊的微信支付、財付通等依托社交搶佔時間場景布局互聯網金融,而阿里系螞蟻金服的布局涉及各種消費生活場景。對於京東金融而言,必須找到自己擅長的領域,數字科技或許是一個很好的嘗試。

而這和京東的電商基因無法分開,雖然陳生強說要“走出京東”,但是數據和產業的結合,必然離不開原有的數據和行業經驗。“金融能夠順利推動的核心要素,反而也是行業經驗,京東具備了智能城市的能力,這不足為奇。”

在艾瑞谘詢分析師李超看來,選擇這種路徑,和當前金融科技公司的發展遭遇了更嚴格的監管環境有關。

對於互聯網金融而言,牌照是監管的主要手段之一,而牌照最大的影響是杠杆問題。“如果擁有更高級的牌照,業務規模就可以擴大很多倍。”李超說。

目前京東金融獲得了包括第三方支付在內的金融牌照,但在銀行、保險等領域的牌照尚缺並且獲取難度較大。上述來自京東金融的人士並不否認,京東金融正極力爭取拿牌照。此前,陳生強也對外聲稱不會放棄拿牌照。

另一方面,從市場層面而言,金融行業一直存在同質化頑疾,互金平台都在考慮同一問題:當客戶選擇互聯網金融產品時,我的產品優勢何在?

京東金融亦不例外,這次轉型也是基於其自身不斷發展的結果。李超說,“同樣處於對服務用戶的實用性考慮,京東金融也在摸索更適合自身基因的產品和方向。”

難題

京東金融之所以為外界所熟悉,是因為旗下京東收據、京小貸等業務。轉型之後,按其思路,這些產品會由金融機構去做,京東金融提供技術解決方案,幫助機構做資產和資金的運營。

按照前述京東金融人士的說法,“京東金融從服務C端用戶轉向了服務金融機構,從而間接服務C端用戶”。以京東收據為例,京東金融將與金融機構聯合建模,但資金直接歸於金融機構,而不屬於京東金融。“從1.0轉變到2.0階段,商業模式也由B2C轉為B2B2C”。

也就是說,京東金融的獲利模式將變為通過技術和運營服務獲取的服務費,“未來京東金融會從B端收費,而不是從C端獲利”。

但不容忽視的是,目前以技術推動場景落地依然面臨著巨大挑戰。京東人工智能研究院常務副院長、深度學習及語言和語言實驗室主任何曉冬告訴《中國企業家》,AI技術必須通過商業場景落地才能產生商業價值,目前AI技術處於初級階段,多數模型需要通過大量數據去進行訓練,模型的深度學習也需要一個過程。

在金融領域,資管行業債券市場存在違約頻發、信用分析能力不足、風險管理手段缺乏等風險,針對這些痛點,京東數字科技推出“固定收益基本面量化分析系統FIQS”(Fixed Income Quantamental Solution)。

據京東數字科技副總裁、技術研發部總經理曹鵬介紹,目前首批FIQS試用合作夥伴覆蓋四大行、股份行、城商行、基金與券商等各類金融機構20余家,資產管理規模超過6兆。“將AI賦能金融業務,主要是通過建模型並提供全鏈條的服務。這樣不僅省掉了成本,而且還提高了效率。”

為了提高效率和降低風險,除了AI技術的加持與賦能,京東金融在人才的搶奪大戰上也毫不示弱。自2017年以來,京東金融已經集結了國內外多位AI技術人才,背景多來自華為、微軟、亞馬遜等大公司。

自2018年6月以來,互聯網金融行業經歷了大洗牌,隨著合規進程不斷推進,誰能跑得更快、更合規,誰就能夠佔領未來的市場。

資管一直是金融行業的核心問題。2018年以來發布的資管新規,也對金融行業產生了重大影響,資管行業數字化成為傳統金融和互聯網金融共同探索的方向,不少傳統金融企業和科技公司開始進行合作。比如在信用額風險管控方面,將人工智能、區塊鏈技術和傳統業務相結合。

2017年,京東金融和各家銀行合作的新聞報導鋪天蓋地,上述京東金融的員工稱,彼時一度給外界留下了“發布會公司”的印象,但促成了和國內超過20家銀行的合作。其中,京東金融和工商銀行合作共同推出了首個數字銀行“工銀小白”,這被業內解讀為京東金融以自己的方式與傳統金融業務合作融合。

國內其他金融科技公司如螞蟻金服、度小滿等也和銀行有合作,不過由於互金平台存在很多風險因素,銀行風控相對較為嚴格。此前多位業內人士在接受本刊採訪時稱,在互聯網金融和銀行的合作中,銀行的評估標準極為嚴苛,一般會從系統改造、審批流程、交易規模等多個層面去評估某個平台。

值得注意的是,2018年以來,領跑的幾家金融科技公司均啟動了品牌更新。4月,百度宣布旗下金融服務事業群組正式完成拆分融資協定簽署並啟用全新品牌“度小滿金融”,實現獨立運營。9月20日,螞蟻金服也宣布旗下螞蟻金融雲更新為“螞蟻金融科技”,專注為行業提供完整的數字金融解決方案。

這被外界解讀為名字上的去金融化,背後似乎也傳遞出一種資訊,各家都在探索更為合規的發展路徑和方向,逐漸向數字技術服務方向上靠,也暗示了在政策監管下,互金行業正面臨著更徹底的行業洗牌。

而“變身”後的京東金融想要嘗試探索新的方向,接下來依然面臨著不小的挑戰。