截至4月15日,重慶農村商業銀行(03618.HK)、廣州農商銀行(01551.HK)、九台農商銀行(06122.HK)、江陰銀行(002807.SZ)、無錫銀行(600908.SH)、紫金銀行(601860.SH)6家上市農商行披露了2018年年報。

另外,常熟銀行(601128.SH)、張家港行(002839.SZ)、蘇農銀行(原吳江銀行,603323.SH)通過業績快報披露了2018年的主要財務數據,青農商行(002958.SZ)在更新後的招股說明書中也公布了去年的經營情況。

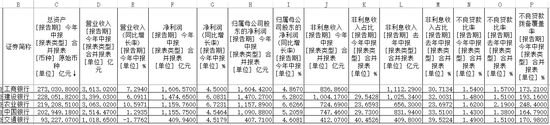

在這10家A股或H股上市農商行中,總體來看,淨利潤增長比較穩定,9家淨利潤呈增長趨勢,不過盈利能力分化明顯,例如,常熟農商行增速超過18%,廣州農商行淨盈利同比增速超過14%,而上市農商行龍頭重慶農商行增長則呈現疲態,2018年淨盈利增速為1.37%。此外,九台農商行淨利潤在2018年出現下滑,同比下降27.8%。

在不良率方面,除去重慶農商行和九台農商行之外,其他8家農商行資產狀況變好,不良率下降,其中蘇農農商行不良率下降了0.33個百分點,張家港農商行下降了0.31個百分點,青島農商行下降了0.29個百分點。

盈利能力分化

年報顯示,2018年,九台農商行總營業收入50.37億元,較2017年的58.40億元減少13.7%;淨利潤由2017年的16.38億元減少27.8%至2018年的11.83億元;年末資產為1642.5億元,同比減少12.2%;客戶貸款及墊款總額為775.27億元,同比減少1.6%;客戶存款總額為1095.21億元,同比減少15.7%。

九台農商行表示,主要是由於四家農村商業銀行不再納入財務報表的合並範圍,來源於子公司的利息淨收入等營業收入減少;受市場需求等因素影響,手續費及傭金淨收入減少;受市場交易等因素影響,來源於投資證券的淨收益減少。根據年報,2017年及2018年,這四家農商行的營業收入分別為13.86億元、5.91億元,分別佔九台農商行總營收的23.7%、11.7%。

上市農商行的“龍頭”重慶農商行在2018年淨盈利增速較慢,僅為1.37%。2018年淨利息收入為200億元,2017年淨利息收入為215億元;在非息收入中,2018年手續費及傭金淨收入20.65億元,與2017年相比減少了2.3億元;不過,其他非利息淨收入有了大幅度增加,2018年為40億元,2017年為1.73億元。

相較於其他上市農商行,常熟農商行和廣州農商行淨利潤增速較快。其中,常熟農商行2018年淨利潤為15億元,同比增長18.12%;廣州農商行2018年淨利潤為65億元,同比增長14.32%。

“淨利潤的增長是因為生息資產結構調整和付息負債日均規模縮減且付息率下降,使得利息淨收入增加;另外也得益於交易淨收入和金融投資淨損益大幅增加。”廣州農商行稱。

進一步來看,2018年廣州農商行實現利息淨收入132.72億元,同比增加15.77億元,增幅13.49%,利息淨收入佔營業收入總額的64.22%。2018年,整體生息資產平均收益率較上年同期上升47個基點至4.71%,整體計息負債平均成本率較上年下降16個基點至2.43%,淨利差較上年同期上升63個基點至2.28%,淨利息收益率較上年同期上升42個基點至2.12%。不過,手續費及傭金淨收入為15.48億元,佔營業收入總額的7.49%,同比減少7.44億元,降幅32.46%。廣州農商行表示,這主要是由於谘詢顧問業務手續費、代理及託管業務手續費、理財業務手續費等的下降。

整體不良承壓

在上市銀行中,2018年資產質量變差的農商行僅有兩家,重慶農商行較年初上升了0.31%個百分點,2018年年底不良率為1.29%;九台農商行較年初上升了0.02個百分點,2018年年底不良率為1.75%。

重慶農商行2018年年報顯示,全年公司貸款不良率較上年末上升0.63個百分點至1.59% ,其中,製造業的不良貸款率為3.44%、批發和零售業不良貸款為4.27%。不過零售貸款不良率較上年末下降0.11個百分點至0.98%。

單看這10家上市銀行,大多數資產質量開始好轉,與去年年初相比,2018年年底有8家不良率呈下滑趨勢。不良率最高者為江陰農商行,為2.15%。

不過,雖然多家銀行加強金融風險管控、降低不良率,但仍有不少地區的部分農商行存在不良貸款率高、撥備覆蓋率低、資本充足率低、掩蓋不良資產等問題。

一位市場分析人士表示,農商行內部資產質量分化比較明顯。一般來說,省聯社弱化管理地區的農商行資產質量還不錯,例如上海、北京、重慶等地。而省聯社強管理的地方,農商行的資產質量問題比較嚴重,例如,山東、河南、安徽、貴州等地。

今年4月份,審計署發布的《2018年第四季度國家重大政策措施落實情況跟蹤審計結果》顯示,截至2018年底,河南浚縣農商行等42家商業銀行貸款不良率超過5%警戒線,其中超過20%的有12家,個別商業銀行貸款不良率超過40%;吉林省農信社聯合社下轄的9家農村商業銀行和14家農村信用合作社、山東省內78家銀行業金融機構等撥備覆蓋率均低於120%至150%的監管要求。

農商行資產偏弱的另外一個原因在於,貸款多投向小微企業和涉農企業,而這部分在經濟周期下行時風險較大,再加上農商行經營風險比較集中,一旦該區域出現自然災害等不可抗拒的因素,很難規避。例如,夏天海參熱死、豬遇疫情,拖累大連農商行2018年不良貸款率高達9.95%;氣象影響核桃、花椒收成,導致甘肅省康縣農商行2018年9月末不良率為7.90%,較年初上升3.13個百分點。

中國人民大學重陽金融研究院副院長董希淼表示,對於農商行而言,要加強內部管理,提高風控水準,擴大業務的行業分布,降低客戶集中度,做小、做散,用來規避貸款的風險。同時,要借助金融科技的手段,加強貸前預測、貸前監測、貸後的總結。另外,中小銀行由於規模小、騰挪的空間有限,處理不良貸款的管道單一,短期難以化解不良,需要給予一定的緩衝期。