麵包財經 愛讀財報的麵包君

上周,深市一哥海康威視(002415.SZ)披露了2018年半年報:公司歸母淨利潤41.47億元,同比增加26%。

這是一份波瀾不驚的成績單,經歷多年的高速發展之後,海康威視業績增速開始趨於平穩。2015年至2017年,其業績增速維持在26%上下,波幅在1%之內。

2018年上半年26%的業績增速並沒有給投資者帶來太多驚喜,相反期間費用增長較快,淨利率下滑,加上國內外經濟的不確定性等多重因素疊加在一塊,使得市場出現了分歧。

在中報披露過後,海康威視股價經歷短期橫盤整理之後出現了小幅下滑。影片監控行業巨頭海康威視是否遭遇了增速困局?公司能否給投資者帶來更多驚喜?

先來看看海康威視成長為深市一哥的簡單歷程。

在寬闊賽道上奔馳的影片監控巨頭

隨著城市化進程推進,國家政策支持,交通、警察、金融等行業領域對安防監控的需求量不斷提高,同時影片監控的技術範式迭代帶來更新改造需求,促成了國內安防市場在過去十多年間的高速發展。

根據慧聰安防網數據,2007年至2017年,我國安防行業市場總規模從1453億元快速增長至6000億元,年均複合增長率在15%以上。

海康威視就是在這樣的背景之下發展壯大的安防行業巨頭。經過多年發展,公司產品線從後端的板卡、DVR,到前端的網絡攝影機,再到中心控制設備和綜合管理系統;從硬體和韌體供應商更新成安防監控綜合解決方案供應商。

2007年至2017年,海康威視營收由11.85億元增加至419.05億元,歸母淨利潤由3.65億元增加至94.11億元,營收及歸母淨利潤年均複合增速分別為42.84%及38.40%。

以下為根據公開數據繪製的公司營收及利潤變化:

隨著業績增加,公司股價持續走高,2017年年度漲幅超過1.4倍,並於2018年3月突破4000億總市值。

另外,由於規模效應導致成本、研發、管道優勢,安防監控行業的集中度不斷提升。根據IHS數據,2016年,海康威視國內市場份額為35.9%,海康威視和大華股份(002236.SZ)國內市場份額已經超過一半,相比於三年前增加了10個百分點。

受益於國內市場份額提升以及海外業務拓展,海康已經連續多年保持全球影片監控市場佔有率第一的位置。

不過,隨著國內安防市場趨於飽和,新的挑戰也隨之而至。

業績增速顯疲態 應收账款周轉率下滑

隨著基數增加,最近幾年公司的業績增速略顯疲態。

最新披露的財報顯示:2018年上半年,公司營收208.76億元,同比增加26.92%;歸母淨利潤41.47億元,同比增加26%。

從公司歷年中報的表現來看,26%的增速表現並不算佳。2010-2015年,海康威視營收與利潤增速均維持在35%以上;到了2016年中報業績增速出現大幅跳水,營收增速跌落至28%,利潤增速跌落至18%;2017年中報有所回升,但2018年中報再一次出現了下滑。

以下為根據公開數據繪製的公司歷年中報業績增速變化:

根據公司於7月24日披露的投資者關係活動記錄表,公司今年上半年業績增速放緩有以下兩方面的原因:

1) 在去杠杆的大形勢下,政府財政收緊,雪亮工程這類採購的規模較大、採購程式複雜、採購周期在拉長,項目落地的速度較以往要慢一些。

2) 在這個背景下,公司選取了為客戶做庫存,幫助客戶去庫存、壓縮账期、優化管道,來降低應收增長和應收風險的經營策略。這項策略估計影響海康的收入增長達10個億人民幣。

那麽,具體來看看公司應收账款變化情況。

2013年至2017年,公司應收账款由28.79億元增加至147.05億元,增加了4.1倍;而同期營收增加了2.9倍,應收账款周轉率由2014年的4.81次下滑至2017年的3.23次。

以下為根據公開數據繪製的公司應收账款及應收账款周轉率變化情況:

截止2018年6月30日,公司應收账款账面餘額進一步增加至169.5億元,同比增加27.4%,增速有所放緩。

另外,費用上漲較快也給公司業績帶來壓力。

費用佔比提升 淨利率下滑

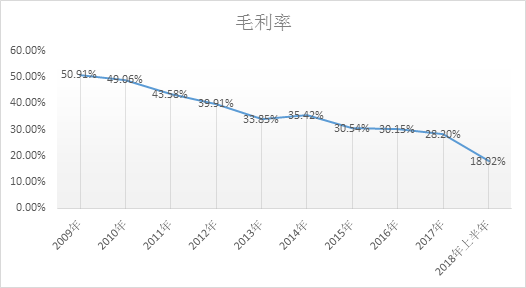

2015年以來,公司毛利率持續增加,至2018年中報,毛利率達到44.5%。

但是,隨著相關費用支出增加,公司近年來的淨利率有所下滑。2018年上半年,公司銷售費用及管理費用在營收中的佔比分別為12.69%及11.99%,相比於2017年底均明顯增加,而公司淨利率則由2017年的22.38%下滑至2018年上半年的19.68%。

根據公司在7月24日披露的投資者關係活動記錄表,公司銷售費用增長較快與人工成本上升以及拓展海外市場有關,而管理費用上升主要為研發投入增加。

布局新業務:螢石雲+機器人+汽車電子

海康也在尋找新的業務增長點,拓展新業務。主要包括以下幾類:

1) 螢石,涵蓋螢石雲影片APP、影片服務平台、系列互聯網產品(攝影機、硬碟錄影機、影片盒子、報警盒子、雲存儲)等。目前,仍處於推廣期和用戶培養階段,收入主要來自硬體和雲存儲服務。

2) 機器人,包括行業無人機、工業機器視覺和移動機器人。

3) 汽車電子,公司於2016 年整合母公司中電海康智慧汽車事業部和海康希牧,進軍汽車電子,主要產品包括智慧交通應用系統、車內外高清攝影機、倒車雷達和車載智能系統等。

目前,公司創新業務貢獻的收入佔比還比較小,不過增速可觀。根據2018年中報,公司創新業務收入約3.81億元,佔到總營收的1.82%,相比於上年同期增加了147%。

海外市場不確定性增加 重要股東繼續減持

作為影片監控行業的老大,海康最近也遇到不少“煩心事”。

先是受到中興事件波及,緊接著美國眾議院通過了不準採購中國影片監控產品的禁令,市場擔心這會影響到公司海外業務發展。

另外,高端芯片受製於人,也是市場擔憂的重要因素。芯片是影片監控設備核心組成要素,海康以外部採購為主,高端芯片多是來源於美國的英偉達。

而隨著海康威視利潤釋放,公司重要股東在股權解禁之後開始減持。2016年及2017年,海康連續兩年獲得A股“套現王”的稱號,今年上半年亦在A股董監高減持排行榜中居於首位。

減持的主要股東為公司副董事長龔虹嘉以及高管持股平台新疆威訊投資管理有限合夥企業和新疆普康投資有限合夥企業。

公開數據顯示,2018年上半年,龔虹嘉、新疆威訊及新疆普康減持股份參考市值合計超過80億。

儘管減持金額較大,但其實這隻佔其所持海康威視股份的一小部分。截2018年6月30日,龔虹嘉、新疆威訊及新疆普康仍持有海康威視13.6%、4.89%及1.98%股份,合計約20.47%,相比於2017年底減少了2.36%。(YYL)

責任編輯:陳悠然 SF104