遭“米粉”看衰後,又有券商首次給出減持評級!小米新機型今日面世股價卻大跌

原創: 楊潔

雷軍此前預熱的小米Max3,今天終於浮出了水面。不過,昨日剛創出上市以來股價新高22.2港元/股的小米,卻在今天出現大跌走勢。

截至今日收盤,小米集團報20.1港元/股,跌幅6.73%,成交31.43億港元,最新總市值4538億港元(合約584億美元)。

消息面上,7月16日,小米和韓國兩大運營商SK電信和韓國電信展開合作,通過運營商在韓國銷售紅米Note 5,正式進入韓國手機市場,被認為是小米打入海外發達市場的又一次突破。

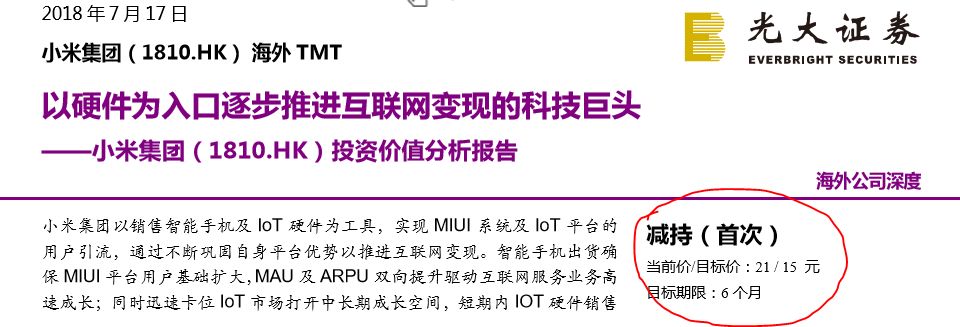

不過,光大證券分析師還是在7月17日的研報中對小米首次給出“減持”評級,且隻給予15港元/股的目標價,對應估值2018年35倍市盈率。

光大證券給予“減持”的理由是:

雖然小米手機及IoT產品銷售額有望快速成長,平台優勢也存在中長期變現的潛力,但就現階段來看,公司互聯網變現能力仍然有待提升,IoT變現模式亦未成形,基於分部估值法(SOTP),給予目標價15港元。

此前自稱“米粉”的國金證券分析師在小米港股IPO前,也同樣給出了“減持”評級。國金證券綜合了PEG(市盈率相對盈利增長比率)、DCF(貼現現金流法)以及SOTP(分部加總法),取三種方法的平均值,得出小米合理價值為3581億港元,相當於每股16港元,相當於35.9倍2018年市盈率。

然而,力挺小米模式的西南證券電子行業首席分析師陳杭對記者表示,上述研報採用分部估值法來評估小米都過於“機械思維”。他表示,基於傳統消費電子產業鏈研究的思維方式,將小米的引流類生態鏈硬體產品、內容承載類硬體產品、流量變現類內容產品分開估值,然後分別對標各自領域同行、機械地加總市值,忽視了小米三大類產品是一個緊密聯繫的“戰略整體”,不符合事物整體有機發展的既成事實。

實際上,小米的確是一個讓賣方分析師頗為頭疼的公司,它結合了硬體、新零售和互聯網服務的科技消費新物種,在業務上並沒有可以完全對標的公司。

考慮到小米零售哲學下的科技互聯網屬性,西南證券的研報將小米“勉強”對標Costco上市以來的估值區間,給予小米2019 年30倍市盈率估值,首次覆蓋給予“增持”評級。不過在陳杭本人看來,小米完全有潛力成為下一個“亞馬遜”。

值得注意的是,券商的研報與股價走勢並不能完全對應上。國金證券看空以後,小米IPO雖首日破發,但一度高漲至22.2港元/股;光大證券15港元定價7月17日給出的,7月18日小米股價仍然上漲了3.11%。

在業績預測方面,這幾位賣方分析師也給出了各自的意見。

光大證券認為,小米未來三年年複合增長率為35%,2018年-2020年預測的淨利潤分別為81億元、102億元、131億元;

國金證券認為,小米未來三年年複合增長率為36.7%,2018年-2020年預測的淨利潤分別為83.9億元、101.9億元、136.9億元;

西南證券預測小米2018年-2020年的淨利潤水準分別為85.6億元、128.7億元、175.64億元。

中國證券報記者此前梳理發現,近日港股上市新股破發率已經有所下降,但仍然超過6成,其根本原因還是很多企業實際盈利能力並不足以支撐其過高的估值。長遠來看,股價最終將回歸其價值的基本面。無論是藍籌股白馬股,還是新經濟企業,最終支撐股價的不是概念與題材,而是業績。如果股價泡沫橫飛,那麽泡沫破滅將是其唯一的結局。

責任編輯:高豔雲