起底華住:為何能從火車站前酒店發展成百億美元公司

來源:老虎證券

8月28日,網 曝疑似華住集團旗下連鎖酒店用戶數據在暗網售賣。從賣家發布內容看,數據包含華住旗下漢庭、美爵、禧玥、漫心、諾富特、美居、CitiGo、桔子、全季、星程、宜必思、怡萊、海友等酒店。泄露的資訊包括華住官網注冊資料、酒店入住登記的身份資訊及酒店開房記錄,住客姓名、手機號、郵箱、身份證號、登錄账號密碼等。

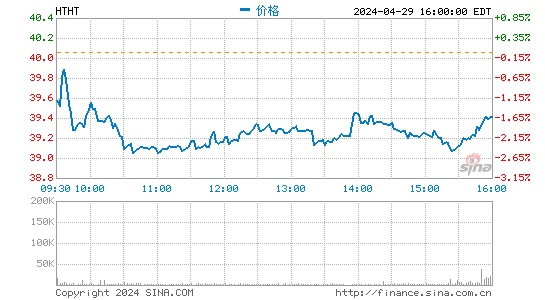

受此消息影響,華住美股盤前股價大跌,一度跌逾9%。

行情來源:老虎證券

公司概覽及業務

華住酒店集團13年前只是江蘇省昆山市火車站前面的一家酒店,通過自身繁殖與兼並擴張,現在是擁有3000多家酒店的多品牌連鎖。旗下擁有漢庭、全季、海友、星程等目標群體不同的品牌,同時收購了橘子水晶、花間堂等中高端休閑酒店,也通過互相持股的方式與擁有諾富特、宜必思的雅高集團全方位戰略合作。

現在的華住集團,提供從平價到高端、差旅到休閑住宿服務,成為中端酒店的領頭羊。自2010年上市以來,華住集團的市值最高時已翻10倍有余,其中主要的增長是在2015年之後完成的。而2015年以來,華住進入高速利潤收割期,這也是其10年發展鋪墊的結果。

酒店行業解謎

酒店的經營模式有三種,自有經營、特許經營以及管理服務。酒店發展早期一般都採用自有經營,萬豪、希爾頓等高端品牌尤其如此,華住集團發展早期,通過“漢庭”品牌建立市場也是如此。待到形成一定規模,往往會尋求快速擴張,尤其是中端連鎖酒店,就會尋求特許經營,以最快的方式搶佔市場份額。而管理服務往往會尋求第三方服務提供商來經營。

酒店行業有兩大特徵,成本結構相對固定,以及非常明顯的周期性規律。而成本結構相對固定也是在周期性規律基礎上形成的。

與經濟周期一樣,酒店業的周期也可以用一輪完整的美林時鐘來解釋——蕭條、復甦、繁榮和衰退。有一個可以橫穿酒店業周期的指標,叫做平均每間可租客房營收(Revenue generated Per Available Room),簡稱RevPAR。我們知道一家酒店不可能保證每個服務的夜晚都能全滿入住,因此就有一個入住率(Occupancy,簡稱OCC)的考量。同時,酒店對每間客房的定價(Average Daily Rate,簡稱ADR)又是其營收天花板。所以,這個RevPAR數值實際上就是由入住率以及單房價決定的,用公式就是:

因此就有:

ADR與OCC同時走低,RevPAR便加倍下滑,酒店業不景氣,就是蕭條期;

隨著經濟觸底反彈,OCC率先開始回升,提升到一定水準之後ADR也上漲,RevPAR開始止跌並出現上升信號,這個時候復甦期到了;

隨著經濟上行,OCC與ADR同時上升,RevPAR進入大幅上升期,此時酒店業的利潤也大幅上升,進入繁榮期;

此時的ADR依然上升,但是OCC出現了止升下滑的趨勢,同時RevPAR也出現飽和,利潤率也開始下降,開始衰退期。

圖:酒店行業的“時鐘周期”

老虎證券整理

注意,在整個經濟周期中,ADR上升階段都被稱為“提價期”,以美國為例,從海灣戰爭以來總共經歷了三輪。第一次是1989-2000年的提價周期,而後經歷互聯網泡沫及911恐怖襲擊後經濟下滑;第二次是2003-2007年的提價周期,而後經歷次貸危機經濟下滑;第三次從2011年到現在,一直隨著經濟上行不斷持續。

圖:美國的RevPAR增長與房價增長周期

數據來源:彭博

“提價期”的前中期,往往是營收增長較快的階段,這個時候的酒店企業往往會進行擴張,同時增大開支以滿足日益增大的需求。而中後期是利潤增長較快的階段,此時的成本較為固定,經驗杠杆增大,隨著收入增大,利潤成倍增長。

根據STR的數據,2006-2009年則為衰退和蕭條期,當然這也極大程度上與次貸危機有關,酒店業受到影響,OCC與ADR同時下降,RevPAR增速逐步下降。而後在2010年出現了探底回升,之後就一騎絕塵地增長了,先是RevPAR的增長,而後是利潤率不斷增大。

圖:美國2006-2017年RevPAR趨勢

數據來源:彭博,老虎證券整理

因此,只要關注RevPAR這個最主要指標的變化,就能了解整個酒店行業的變化趨勢。

華住集團酒店指標

OCC一般由市場供需情況決定,更深層次的邏輯是經濟繁榮程度。而ADR則是酒店業在市場供需的前提下,對經濟環境和巨集觀政策的反應。ADR“提價”對RevPAR的貢獻在各國有所差別,美國ADR貢獻達50%左右時,RevPAR的增速最高,而德國、新加坡和香港酒店相應值為40%。華住集團是投資者了解中國酒店業的為數不多的管道之一。

首先是OCC,根據STR研究機構的數據,最近兩年中國酒店業平均OCC在70%左右,而華住集團的成熟酒店OCC能保持在90%左右,高於行業平均水準。

圖:華住集團主要成熟酒店OCC

數據來源:公司財報

其實,自上市以來,華住集團的酒店平均入住率一直就非常高,以至於其ADR能很大程度的轉化成為RevPAR,營收自然也增長得快。而2014年之後略有下降,主要還是因為酒店規模不斷擴大。

圖:華住酒店集團上市以來RevPAR變化趨勢

數據來源:公司財報,老虎證券整理

圖:華住集團酒店擴張趨勢及入住率

來源:公司財報

財務狀況

8月22日盤後,華住集團公布了2018年第二季財報,營收25.2億人民幣,同比增長26.7%。調整後淨利潤5.58億人民幣,同比增長38.7%。值得注意的是,毛利潤率67%與淨利潤率22%都創下了史上最高。

酒店規模繼續擴大,已開業酒店增長至3903家,其中直營店673家,加盟與特許經營店3230家,佔比82%。同時,來自中高端酒店的營收同比增長了62%,佔總營收的百分比從39%提升到49%。

圖:華住集團中高端酒店營收佔比及增長

資料來源:公司財報

最重要的RevPAR同比增長13.2%達到203元,其中OCC為89.6%,與去年同期的90.1%基本持平,比上季的83.7%上升了7%,ADR同比增長7.5%達到210元。

圖:華住最近14個季度的同店RevPAR增長率

數據來源:公司財報

此外,華住會員忠誠度計劃的“華住會”已經有1.13億會員,並且貢獻了超過75%的入住,超過86%的 預定都是來自其自有的直銷管道。華住自有的直銷管道一直都是其主要的營收來源。

華住發展優勢總結

1. 相對穩定的成本結構增大了經營杠杆。當前是華住酒店毛利率最高的階段,其主要費用中,包括公共事業、折舊、消耗品、食品飲料等都是相對固定的,因此目前RevPAR的上升與淨利潤的提升關係可以維持在1:2至1:3。

2. 酒店業繁榮源自供需,以及消費更新紅利。2011年以來,我國商旅及出遊人士增長迅速,國內差旅支出年複合增長率超過10%。對酒店而言,消費更新就要反應在產品結構調整更新。我國中等收入人群的可支配收入年複合增長率超過11%,高於GDP增速,中高端酒店的市場需求也相應增大。華住集團通過全季等品牌刺快速膨脹,在市場佔有率上博得先機。

圖:差旅支出增長率與消費品支出增長率

數據來源:國家統計局

3. 連鎖店繁殖。連鎖酒店增速持續高於行業投資增速,市場上的單體酒店也漸漸加入連鎖酒店聯盟,產生規模效應。連鎖的優勢不僅在於品牌傳播、客源引流、議價能力,還在於成本控制,規模化會攤薄單個成本。華住集團的加盟率從剛上市的不到50%上升到目前的82%。

圖:華住集團特許經營加盟酒店增長趨勢

數據來源:公司財報,老虎證券整理

4. 收購並購協同效應。通過收購其他酒店集團,或者與雅高集團等進行相互持股戰略合作,華住集團獲得成倍的市場增長,也凸顯協同效應。

圖:華住旗下品牌及其營收

數據來源:公司財報,老虎證券整理

5. 強大的會員管理系統。華住集團在創立初期就開始構建自己的會員體系,從2010年的270萬人已經上升到目前的1.13億人。忠誠度會員計劃使其擁有更多的“常客”,會員忠誠度計劃的預訂佔總預訂的四分之三。

圖X:華住會員忠誠計劃預定營收以及會員增長。

數據來源:公司財報,老虎證券整理

當然,還有一點,如果華住集團能在享受行業復甦與繁榮期發展的紅利的同時,擴大自己的市場份額,切競爭對手的蛋糕,就能更長時間處於繁榮的周期內。

盈利預計與估值

按公司自己給出的指引,2018第三季度的營收同比增長在10.5%-12.5%之間,之所以比二季度的26.7%差了那麽多,是因為去年第三季度的同比增長達到了33%,超過平均值。同時,公司預計的全年營收同比增長在18%-22%,其實這一值有所保留。

首先,華住集團自2016年以來就在推進旗下主要連鎖品牌漢庭酒店的2.0翻新計劃,該計劃旨在重新裝修或者提供更清潔更高品質的環境來拉升ADR。2017Q3的同比增長高於當年平均值,一個很大的原因是很多酒店不願放棄需求最旺盛的季節去翻新,而今年依然如此。

然後,收購的花間堂集團主要針對的是高端休閑度假市場,而第三季度是度假的主要需求季節,更容易轉化成高營收。

此外,公司全年新開酒店數從650-700間提升至680-730間,當然其中也考慮了收購的花間堂品牌,不過更重要的是,華住集團二季度的新開店數較少,只有86家,而同時有61家閉店,這就留給下半年更多的新開店的太空。而新開店雖然需要一定時間進行推廣,但是由於有新品的優勢,往往能給住客更好的體驗感,有助於在旺季更好樹立品牌形象。

最後,入住率在三季度往往是最高的。此前市場擔心華住入住率下降的問題,目前還沒有特別明顯的現象。由於華住的入住率一直保持在90%以上的高位,因此更重要的是“提價周期”。本季度的利潤率創下史上新高,更說明這一提價周期中,部門提價額度對利潤的刺激是加倍的。

假若公司在2018年並無提價計劃,但是入住率能保持往常的季節性趨勢,那麽2018全年營收有望達到14.94億美元。預計全年淨利潤2.02億美元,調整後EPS為0.89美元。

當前12個月華住集團的PE在44倍,相比2017年的53倍已經下降了不少,然而在國內整個行業中依然處於較高水準。美國成熟酒店集團的平均市盈率在26-30倍之間,而與華住集團有極大相關性的雅高集團,近兩年的PE也穩定在30倍左右。

如果以雅高集團2018年底33倍市盈率來對比,華住集團至2018年底預計價格在每股30美元。

當然,行業內普遍給與華住集團較高的估值,是看好其繼續維持穩定的入住率的情況下可以繼續增大市場份額,同時開始提價。所以,30-40倍的PE都被認為是可以接受的範圍內,因此,在未來一年內,華住集團股價可能維持在25-40美元。

風險總結

1. 日益激烈的中高端連鎖酒店市場

2. 收購活動帶來的資本支出增大

3. 入住率的下跌

4. 巨集觀經濟風險

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳合群