美圖公司(01357)發力人工智能,2017年收入大幅增長186.8%

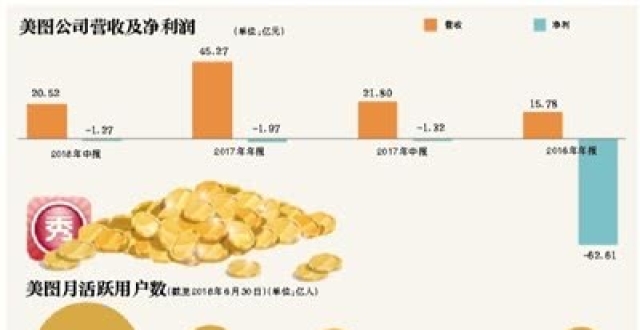

作為全球領先的移動互聯網應用公司——美圖公司(01357)26日發布2017年業績:全年實現收益約45.28億元,同比增加186.8%;毛利10.44億元,同比增加336.7%;經調整淨虧損同比下降91.5%至4600萬元;互聯網業務收入佔總收入的17.4%,2016年比例為6.6%。同時,公司宣布2017年11月和12月獲得正向淨利潤,商業化基礎完善,盈利能力大幅改善,公司全年收入及利潤增長超出市場之前的預期。

美圖持續圍繞“變美”布局,已覆蓋超15億移動設備,超4.5億的月活躍用戶數。

隨著AI技術的深入,美圖已不再是人像美化這麽簡單,隨著其Andy繪畫機器人、智能測膚、美拍百變背景等新互動技術的全面應用入美圖產品,美圖有望進一步基於AR技術打造富有場景化和遊戲化的新體驗。

美圖正將這些人氣,進一步轉化成收入以及利潤:1)基於智能硬體、廣告、增值服務及電商的互聯網業務;2)將技術賦能,通過AI和AR技術為既有的商業模式賦予新的場景,增加多元化營收的布局。

2017年收入增長186.8%,年末達到盈利線

美圖在3月26日公布2017年財報,這是這家在香港上市的科技公司上市後最新一年的成績單:將流量轉化為收入和利潤的動作已然提速,收入較上年增長超過186.%至45.3億元,並於2017年11月起連續兩月產生經調整淨收益,合計約2030萬元,體現美圖切實可行的商業變現策略及路徑。

智能硬體及互聯網業務兩大收入板塊中,作為重要現金來源,智能硬體業務收入增長超過153.8%至37.4億元,毛利潤至8.6億元;另外,讓人尤為欣喜的是,此前佔比不足一成的互聯網業務佔比繼續提升,至約17%約7.9億元,毛利至1.8億,這才是支撐其估值的基礎——總體來說,財報呈現了美圖公司一個向好的走勢,無論從收入總還是從可擴展規模的互聯網商業化而言,均為未來發展奠定堅實基礎。

幫助實現盈虧平衡的,除了大幅增長的毛利潤,還有用戶增長策略的調整,聚焦於“目標用戶”的活躍及商業值而非廣義上的增速絕對值——對於這一點,美圖公司或許在利潤與用戶增長之間已經尋找到平衡點。

互聯網業務佔比進一步擴大迎來突破性盈利

2017年,美圖通過售賣智能硬體獲得了約37.4億元的收入,較此前14億元的收入增長約153%,毛利潤率達23%。

相較在整體收入有頗大增長的背景之下,互聯網業務的收入佔比進一步提升:互聯網業務的收入從2016年的約1億元,增長到2017年的約7.9億元,漲幅超過652%;佔總體收入之比達到了17.4%,這一指標在2016年是6.6%;毛利潤達1.85億元,首度實現互聯網業務正向毛利潤。這個高增速的邏輯是2017年推出的商業化產品如廣告、增值服務獲得成功,並奠定商業化產品和團隊基礎。

流量變現是互聯網業務的主要組成部分。在線廣告增長超過4倍;這得益於更強的銷售團隊、更方便的廣告基礎設施和為頭部客戶提供的更好服務。而以美拍中虛擬道具售賣為主的增值服務的收入增長更是接近10倍,付費用戶的增長5成,並且人均付費額度有所提升。

增長的倍數很漂亮,這意味著美圖的廣告、增值等商業化思路及執行湊效。2017年底,美圖更是釋放了加快商業化進度的信號:引入前微博副總裁程昱擔任首席運營官,“全面負責美圖商業化業務”,並一舉推出了直接變現的跨境電商業務、AI商業產品、遊戲等。

招銀國際的一份研報看好美圖的巨大潛力,看好點在於美圖用戶基數巨大,並還僅處於商業化的初始階段。隨著產品、團隊的日益穩定,商業化效能將進一步市場。

美圖全球用戶增長迅猛,激活“美顏”高淨值用戶

通過2017年業績公告看,用戶市場主要目標是為增長奠定基礎,聚焦目標用戶的活躍度及平台化,至2017年底目標用戶月活為4.2億,2018年2月月活用戶回升至4.55億,在照片應用程式市場仍排名第一。

在此基礎上,海外用戶全年增長29.5%,全球40多個國家累計月活共計1.12億。通過產品自傳播、選擇更高增長潛力的海外市場,可能會是美圖相當長一段時間內的用戶獲取策略。

招銀國際認為,美圖已然獲得龐大用戶,加之用戶口碑上佳,產品能效並未獲得完全釋放下,聚焦於主業及目標用戶激活有利於商業化提速,旗下多個應用及手機的交叉推廣也將幫助其提升商業變現的速度。美圖在海外市場表現強勢,將進一步提升其月活躍用戶數。分析師預計2018年美圖旗下應用的月度活躍用戶將增至5.7億,進一步刺激美圖變現的速度。

美圖方面表示,儘管旗下部分應用的月活躍用戶數因有關調整而歷經短期波動,但至2018年2月,這一關鍵性指標已回升至4.55億。此外,這一調整為2018年的業務開展做出了更好的戰略定位——這一表態可能意味著,2018年活躍用戶數將進一步提升。

美圖商業化基礎設施已完成,變現潛能將進一步釋放

招銀國際在2018年初發布的一份研報中看多美圖未來股價,判斷價格未來將達到15.4港元。這一判斷的邏輯,是巨大流量基礎之上的各式變現可能性。

潛力之一,來自短影片平台美拍。美拍相較競爭對手更高品質的用戶、每日超過30分鐘的使用時長,以及更強的社交屬性——若商業變現得當,收入將不可限量。

事實上也的確如此,2017年財報數據做出明證:虛擬道具的售賣收入較2016年增長超過10倍,達到了約4.8億元人民幣。分析師預計,2018年月付費用戶增長至72萬——較2017年增長一倍,收入達到11億元人民幣。

潛力之二,來自廣告。在用戶方面,美圖坐擁了一批高消費力的女性用戶;而在產品方面,美圖旗下應用能夠提供多樣化的品牌互動廣告及資訊流廣告。此外,美圖還試圖將廣告業務與美拍平台上的意見領袖相結合,幫助推廣原生型植入廣告。財報說,廣告產品“對廣告收益增長產生顯著貢獻。”

財報數據顯示,2017年在線廣告收入為約3億元人民幣,較此前約6000萬元的收入增長超過4倍。分析師預計,2018年美圖的廣告收入將達到8.2億元人民幣。

潛力之三,來自電商。分析師希望美圖能夠抓住在化妝品和服裝等產品類別中所凸顯的巨大機會。作為試水,美圖上線了美妝應用,幫助女性用戶挑選化妝品——這將很容易導入電商的業務模式。據分析師預計,2018年電商收入將達到9.5億元人民幣。

存在波動性,但股價應會贏大盤

一家公司股價表現走勢如何,可與指數一比。截至2017年最後一個交易日,美圖自上市以來上漲約42%,而恆生指數則為上漲約37%——美圖漲幅跑贏大盤。總體來說,在2017年的大部分交易日內,相較上市日指標,美圖漲幅多強過大盤。

從另一角度看,美圖波動性大於大盤,這為波段愛好者們提供了套利太空——前提是,投資者得有足夠長期持有的準備和抗風險能力。2017年3月17日,美圖達到了該年度股價的巔峰,收於每股18港元,較上市日上漲超過130%;相較而言,恆生指數走勢一直平穩,並無大起大落。

當然,同為科技股,騰訊領漲恆生互聯網科技業指數,美圖是第二位領漲,他們具備類似的基因:前者騰訊已經從10年前的一家虧損在線聊天軟體公司,經過變現及發展,成為橫跨媒體、娛樂、社交和支付等多個領域的巨無霸,每年盈利頗豐,2017年股價上漲了114%;而美圖,才剛實現盈虧平衡,正在努力嘗試商業變現的進程中,而他們共同點是都有相當規模的用戶基礎,都在盈利前期探索不同變現方式。當然我們看到,美圖變現的速度已遠超昔日的騰訊,主要得益於美圖獨特的高淨值女性用戶所帶來的天然商業基因而推動。

雖然,美圖的變現思路、變現工具、商業化團隊都還存在巨大的變數,不排除在商業變現中美圖找到了更“賺錢”的業務,處在高增長中的美圖已成為港科股中不可或缺的代表企業,

正是經過2017年的業績向好、互聯網公司基因及目標用戶基數持續變強的情況下,美圖基本面變得更健康。(CIS)

責任編輯:郭春陽