主業遇困局、跨界陷瓶頸,維維股份賣資產“補血”

◎ 見習記者 黃林夕 實習生 牟雅菲

瀘州老窖香水、可口可樂唇膏、娃哈哈童裝……對於快消企業而言,跨界早已不是新鮮事,但畢竟隔行如隔山,跨界未達到理想效果的案例並不少,維維股份就是其中一個。

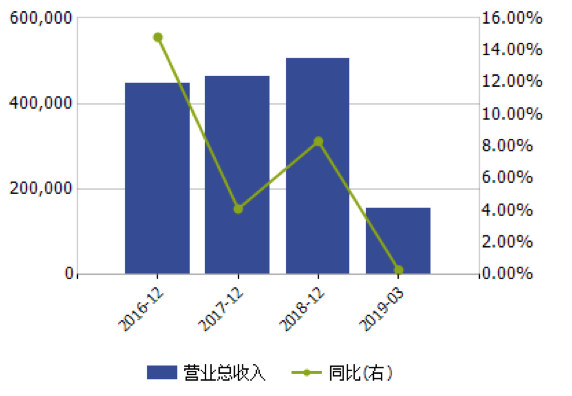

近日,維維股份發布了2017年年度報告。報告顯示,其2017年實現營業收入46.47億元,同比增長4.1%;歸屬於上市公司股東的淨利潤為9151.17萬元,同比增長30.5%;歸屬於上市公司股東的扣除非經常性損益的淨利潤為負8591.68萬元,同比減少589.18%。

對於歸屬於上市公司股東的扣除非經常性損益的淨利潤減少的原因,維維股份表示,酒類收入較上年同期減少33718萬元,毛利減少17660萬元;飲料收入較上年同期減少1499萬元,毛利減少1517萬元;豆奶粉因原材料價格上漲導致毛利減少2660萬元。

值得注意的是,維維股份已經連續三年扣非淨利潤呈負增長態勢。2013年到2015年維維股份營收連續下滑,2015年和2016年維維股份營業利潤、淨利潤連續下滑。

主業困局

對於近幾年維維股份業績表現不佳的原因,戰略定位專家徐雄俊在接受《國際金融報》記者採訪時表示,首先,維維股份的主業維維豆奶沒有進一步做大做強;其次,在主業沒做穩的情況下,維維股份就跨界到其他競爭更加激烈的產業,反而拖累了主業,分散了時間、精力和資源;第三,在豆奶的衍生品,包括豆奶飲料上,沒有進一步延伸和創新,這為後繼的品牌,像達利的豆本豆豆奶及伊利、蒙牛等進軍植物蛋白飲料領域提供了太空。

“任何一個品類的長官者都要不斷地去帶著這個品類健康發展和品類創新,維維股份不先去做豆奶飲料的話,就把這個機會讓給對手,所以在豆奶飲料市場的維維股份已經失去了先發優勢,主業的長官地位也面臨著一定的挑戰。”徐雄俊表示。

作為豆奶粉市場的行業龍頭,維維豆奶此前做了25年的豆奶粉,但市場份額從1997年的70%慢慢下滑至30%左右。

維維股份2017年年報顯示,報告期內,其豆奶粉生產量同比增長1.76%,銷售量同比增長1.04%,庫存量同比增長125.3%。固體飲料(豆奶粉,豆漿粉及嚼益嚼等)毛利率同比減少1.86%。

乳業專家宋亮向《國際金融報》記者指出,維維豆奶粉營收的增長是建立在其高庫存的基礎上,而其高庫存的提升說明它的終端拉動銷售沒有達到預期,維維豆奶粉目前面臨著產品同質化嚴重、單品競爭力下降的問題。豆奶粉業務毛利太空有限,難以支持公司整個團隊運營的發展,這是核心問題。

跨界窘境

維維股份近年來不斷跨界,先後進入房地產、白酒、煤礦等行業,以期尋找可持續盈利的增長點,但維維股份的美好願望並沒有實現,甚至還出售了其部分跨界效果不太理想的業務。

2007年,維維股份聯合中糧成立房地產公司,意欲進軍徐州新城區建設,但不到一年便選擇退出。2009年10月,維維股份收購湖北枝江酒業股份有限公司51%股權,標誌著公司從此真正進入白酒產業,但從2012年開始,酒類產品營收便一直下滑。2011年,維維股份又收購了一家煤化公司,但次年該公司巨虧2000萬元,為此維維股份還曾發公告向投資者道歉。

然而,這並沒有阻擋維維股份跨界的決心和行動。

2013年維維股份布局了茶類業務,此後茶類產品的營收也一直下滑,從2014年的1.45億元降至2017年的7583.05萬元。2014-2017年,酒類、植物蛋白飲料、茶類產品的營業收入連年下滑。

2017年維維股份有兩次出售資產的舉動。2017年9月,維維股份子公司維維創新投資轉讓了無錫超科食品公司10%股權,交易完成後可增加維維股份淨利潤2854.19萬元。2017年12月,維維股份子公司湖北枝江酒業股份有限公司轉讓了湖北銀行0.93%的股權,為上市公司增加淨利潤4298.02萬元。這兩項子公司的股權轉讓,為上市公司增加淨利潤逾7000萬元。

“發展副業是對的,但維維股份跨界失敗的重要原因是因為發展的副業過多、過於分散。”宋亮表示,無論是白酒行業還是房地產行業,在維維股份開始進入的時候,都處在高速增長髮展階段,這些行業的競爭非常激烈,而且都屬於“高投入、高產出”的行業,在資金、人員、市場策略、品牌建設等方面的投入都是需要加大力度的,維維股份當時是低投入,所以自然也不會有高產出的結果。

在宋亮看來,維維股份要做的是精簡機構、精簡人員、精簡業務,把副業砍掉,聚焦豆奶業務,加大產品的創新研發以及新管道的建設和利用,進一步夯實業務板塊的實力。

酒業潛力待考

根據維維股份2017年年報,白酒已成為其僅次於豆奶的第二大主營業務,酒類全年營業收入6.57億元,同期減少33.93%。其兩大白酒品牌枝江2017年營業收入5.19億元,淨利潤減少193萬元。貴州醇2017年營業收入6362萬元,淨利潤減少5151萬元。

白酒專家蔡學飛表示,在中國白酒消費更新的大趨勢下,枝江和貴州醇依然是以中低端產品結構為主的地方性白酒品牌,無論是從品牌價值高度、產品結構、還是利潤增長點來看,都不具備優勢。再者,去年枝江有管理層上的變動,帶來整個銷售團隊和戰略的搖擺。

一位不願具名的接近維維股份的人士透露,維維進入白酒行業的時候,是中國白酒發展的高峰期,白酒正處於高位競爭,而維維股份高位競爭其實是出於資本層面的短期獲利的目的,從資本運作的角度進入,對中國酒水的複雜性的認知還不夠,在實際操作中出現了一些偏差。從另外一個角度來說,枝江和貴州醇,如果不能體現它們的價值,有可能被維維股份邊緣化。

蔡學飛認為,維維股份的酒類業務仍有發展潛力。“首先,枝江和貴州醇,作為中國區域性白酒,是地方白酒知名品牌的代表,有一定的品牌優勢;其次,長遠地來看,如果維維股份在資本運作層面能夠給予枝江和貴州醇更多支持的話,枝江和貴州醇還是有發力的機會,發展勢態還是能轉好的,前提條件是它們的上遊母公司維維股份能夠以更加務實的態度來經營,而不是純粹從資本的角度來做這方面的戰略布局。

針對業績表現不佳和跨界效果不理想的情況,記者向維維股份發去採訪函,截至發稿,未獲回應。

責任編輯:陳悠然 SF104