文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 戴志鋒

結構性存款的本質仍是存款,結構性存款基礎資產按照儲蓄存款業務管理,衍生交易部分按照金融衍生品業務管理。結構性存款需要納入銀行表內核算,繳納存款準備金和保險金,負債屬性類似存款,但不在存款保險的保障範圍內。但目前結構性存款的發行方式更類似於理財。

投資建議

我國銀行結構性存款的特點。1、近期高速增長:尤其是中小銀行的個人結構性理財;2、高增長的原因是對“保本”理財的替代;3、結構性存款“假結構”盛行:“假結構性存款”是指在期權部分設定了不可執行的行權條件,通過提高內部轉移價格將結構性存款轉化成“類固收產品”從而使客戶獲得較高無風險收益;銀行面對存款壓力的過渡產品。

“結構性存款”產品特點。1、結構性存款的本質是“存款+期權”,核心還是存款。結構性存款在利率市場化和資管新規落地的環境下可以解決商業銀行表內+表外兩大痛點。2、與理財相比:貨幣派生能力弱。理財由於“資產池”和“資金池”模式,有所約束少,存款派生能力強;結構性存款受準備金率、流動性管理和貸款額度等多重管制,貨幣派生能力是比較弱的。

金融監管趨勢會驅嚴。預計未來專門針對結構性存款、規範假結構理財產品的細則會逐步頒布,引導商業銀行由保本理財->假結構性存款->真結構性存款的方向過渡。

“結構性存款”監管,銀行存款壓力具有邊際改善。1、結構性存款,大發展或者大萎縮,對流動性影響不大,更多的是存款在不同科目的轉移。所以監管趨嚴後,對存款總量沒有影響。2、套利的結構存款減少後,表內低利率的存款的替代壓力邊際減少,尤其是在理財新規落地後。3、銀行之間存款分化會繼續加大:存款靠銀行的綜合吸儲能力,而不僅僅是高收益的套利產品。

一、我國結構性存款目前的特點

特點一:規模高增,中小行發力更猛,對個人客戶力度更大

中資全國性銀行結構性存款在17年下半年有較為迅猛的增速,預計為監管影響下負債端承壓,銀行大力“創新”負債工具。結構性存款從17年2月前的近乎零增長髮展到18年3月近乎50%的增速。

中小銀行發力更猛,存款有綜合優勢的大行增速相對溫和,17年二者增速差距不大,在10%以內,可窺見17年下半年來銀行整體負債端的壓力不小;18年至今,二者增速差拉大至10%以上,我們預計中小行尤其是股份行負債端壓力相對大行增加。

個人結構性存款增速更高,互金寶寶類、貨基對銀行存款分流壓力迫使銀行加大對個人存款的吸取力度。18年3月底個人結構性存款同比增速大行達到60%以上,中小行75%。另中小型銀行的對公結構性存款發力也較猛。

特點二:對保本理財的替代

需要闡明的是結構性存款與保本理財的統計口徑問題,每家銀行分類不一樣,有的銀行結構性存款包含了保本理財,如中行;有的則是二者分開,如工行。另外納入銀行負債科目也存在差異,有的放入存款,有的計入公允價值計量且其變動計入當期損益的金融負債,有的放在了其他負債。因此我們認為:1、結構性存款並非8.8兆規模,所謂的銀行新增了一個保本理財的規模過於誇張。2、結構性存款科目分類的不一致使銀行的付息率可比性降低。

雖然無法從結構性存款中剔除保本理財,但從二者的增速差我們仍然可以看到結構性存款的高增、保本理財增速的放緩;並且隨著資管新規落地,保本理財將成為歷史,我們判斷這部分資金將由結構性存款逐漸接續,因而分析整體結構性存款的情況仍有較大的價值。

特點三:尚未清晰的監管制度導致目前結構性存款“假結構”盛行

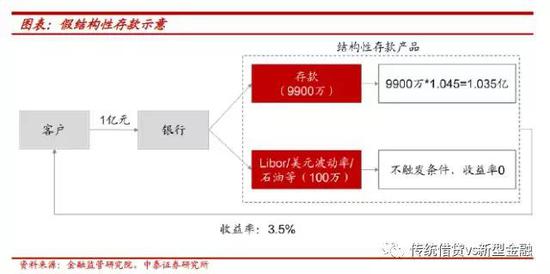

“假結構”高增的土壤。現有結構性存款發行主體中,中小銀行是主力,一季度發行佔比超50%。但中小銀行特別是農商行因缺乏衍生品交易資質和優秀的投研能力,發行難度和風險較大,會跟風發行“假結構”型產品。“假結構性存款”是指在期權部分設定了不可執行的行權條件,通過提高內部轉移價格將結構性存款轉化成“類固收產品”從而使客戶獲得較高無風險收益。該類產品沒有實質性的結構性操作,到期日銀行隻損失期權費,是剛性兌付的產品。但在目前嚴監管環境下,通過該種變相剛兌的違規套利產品實現高息攬儲的行為必將遭到打壓。最終結構性存款仍將回歸其產品本質,實現“存款+期權”的真結構。

結構性存款的套利太空來自於期權的設計。如市場上盛行的假結構性存款實則是產品的期權不可能觸發,給到客戶的收益率全部來自存款部分且給到的固定收益率極高,其實質為銀行變相高息攬儲。

二、“結構性存款”產品的本質:存款+期權

結構性存款的設計一般為“存款+期權”,基於嵌入的衍生品工具可劃分利率、匯率、商品、股票、信用等掛鉤型產品, 形成“低風險低收益+高風險高收益”資產組合。收益可分為兩部分,一部分是存款所產生的固定收益,另一部分是與標的資產的價格波動掛鉤的收益,能夠使存款人在承受一定風險的基礎的前提下,在基礎收益之上獲得較高投資收益。

結構性存款的本質仍是存款。根據銀監會2005年9月發布的《商業銀行個人理財業務管理暫行方法》,結構性存款基礎資產按照儲蓄存款業務管理,衍生交易部分按照金融衍生品業務管理。結構性存款需要納入銀行表內核算,繳納存款準備金和保險金,負債屬性類似存款,但不在存款保險的保障範圍內。但目前結構性存款的發行方式更類似於理財,產品需要在全國銀行業理財資訊登記系統進行登記並編碼,並在產品說明書中披露掛鉤標的、投資對象和收益分配方式,投資者需進行風險評估,發行方式更接近理財。

結構性存款的兩大特點:結構性存款在利率市場化和資管新規落地的環境下可以解決商業銀行表內+表外兩大痛點。

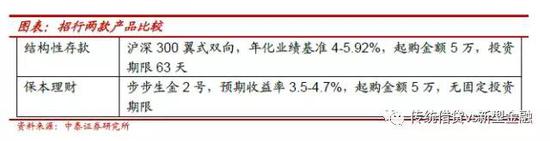

對於表內而言:結構性存款利率較為靈活,在利率市場化的環境下是攬儲的另一種方式,可以解決表記憶體款問題。2017年全國定期存款平均利率約為2.28%,而個人類結構性存款的收益下限平均值和收益上限平均值分別為2.31%和4.24%,高於定期存款。今年2月份發行的人民幣結構性存款的平均預期最高收益率為4.63%,平均期限為3.8個月。2018年各銀行定期存款最新利率則顯示,3個月和6個月定期存款利率均在2%以下。同時資管新規要求銀行打破“剛性兌付”,對銀行保本理財產品產生衝擊。銀行需要有序縮減保本型理財產品,結構性存款和大額存單成為銀行替代保本型理財的產品。

對於表外而言:“結構性存款理財產品”是很好的向淨值型產品轉變過程中的過渡性產品形態,可通過收取管理費、銷售手續費等提高銀行中收,解決預期收益型產品轉型問題。

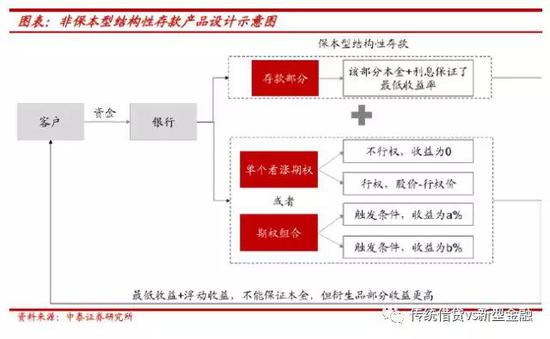

結構性存款根據收益類型可以分為保本型和非保本型,期權部分的風險和收益均由客戶承擔。一般而言保本型結構性存款投資存款的比例較大,客戶承擔來自衍生品部分的風險較小。衍生品部分可以根據客戶需求設計成單個期權或者組合期權的模式,收益為隨股價波動的連續型收益或離散型收益。非保本型結構性存款投資衍生品的比例較大,客戶承擔風險較高,但相對應的收益也會更高。

三、結構性存款與保本型理財的比較

存款派生:保本理財會明顯強於結構性存款。理財由於“資產池”和“資金池”模式,有所約束少,存款派生能力強。結構性存款,本質是表記憶體款,受準備金率、流動性管理和貸款額度等多重管制,貨幣派生能力是比較弱的。結構性存款,大發展或者大萎縮,對流動性影響不大,更多的是存款在不同科目的轉移。

底層資產:保本理財更像一個黑箱,客戶不需要也不會感興趣了解銀行理財產品投向的底層資產,只需比較產品期限和收益率即可。實際上銀行保本理財的投向也十分廣泛,包括債券、非標等。而對於結構性存款,客戶則需要根據自身的認知對掛鉤期權標的進行選擇,而銀行衍生品工具也僅限於上述所提的利率、匯率等。

收益率:作為表內吸儲工具,目前二者收益率並無太大差距。預計結構性存款監管細則出來後,銀行結構性存款整體收益率會下來,保本理財將向結構性存款轉化。

四、監管趨勢:“假結構性存款”未來面臨強監管

結構性存款在我國的發展起步較晚,2002年9月光大銀行首先推行結構性存款業務。2003年四大行相繼推出以美元為基準貨幣的結構性存款,隨後多種結構性存款產品逐步湧現。目前有相關法律對結構性存款的發展做出指引,但尚無專門針對結構性存款的監管法規。

未來針對結構性存款的監管政策頒布是必然。一方面,假結構性存款面臨強監管。目前多家銀行為規避資管新規,通過發行結構性存款代替保本理財,以此吸納負債,很多中小銀行業跟風發行“假結構性存款”以實現高息攬儲。但假結構性存款仍屬於變相剛兌,未來一定會面臨嚴監管。同時,真結構性存款也會頒布相應的引導細則,在規模、結構、標的、資訊披露等多方面進行指引。從香港、新加坡等國際發達金融市場經驗來看,結構性存款業務的監管顯著嚴格於普通存款業務,同時為顯示結構性存款顯著不同於普通存款的風險特徵,“結構性存款”法律文本上的名稱多為“結構性投資產品”。預計未來針對結構性存款的專門性監管政策會逐步頒布,引導商業銀行向保本理財-假結構性存款-真結構性存款的方向過渡。

五、結構性存款趨嚴,對銀行業的影響

結構性存款監管,對存款壓力具有邊際改善。結構性存款,大發展或者大萎縮,對流動性影響不大,更多的是存款在不同科目的轉移。所以監管趨嚴後,對存款總量沒有影響;套利的結構存款減少後,表內低利率的存款的替代壓力邊際減少。這不像理財收縮,對存款派生有影響,增加存款壓力。

銀行間的存款分化會加劇。未來存款分化將加大,存款的競爭更倚重銀行的綜合吸儲能力,存款更多依靠銀行客戶關係、管道和品牌獲取,包括對企業客戶提供結算服務、現金管理,對個人客戶提供的綜合理財投資服務等,而不只是高收益的套利產品。相對有利於存款端穩定的大行(招行),以及某區域深耕的小銀行。

(本文作者介紹:中泰證券銀行業首席,金融組組長,國家金融與發展實驗室特約研究員。)