7月26日,拚多多上市前的下午,留守上海總公司的創始人黃崢應對了三波媒體群訪,三次回答了“為什麽不去美國敲鍾”這個問題——“上市就是一個過程,敲鍾就是一個形式,不影響實質,我敲一下又不會怎麽樣。”

此外,他表示,此前曾患有中耳炎,氣壓變化很難受,在哪敲鍾這並不是什麽大不了的事兒。當然,也有一種聲音稱,黃崢因其他原因被限制出境,故不能參加位於紐約納斯達克重要的上市敲鍾儀式。這種說法隨即被拚多多官方否認。

當天晚上,上海中心,整個拚多多敲鍾上海分會場彌漫著濃重的果香,是因拚多多邀請了幾位果農、並將其特產水果分發給現場與會嘉賓。隨後,身著豔紅T恤衫與白色小短裙的少女們上台熱舞;地球的另一側,曼哈頓核心地帶,紐約時代廣場,製服端莊、英文流利、精英範兒十足的採訪問答正在進行著。納斯達克亞太區主席麥柯奕現場宣布,於兩地同時敲鍾,這在納斯達克歷史上尚屬首次。

一定程度上,中美、東西兩岸強烈的現場反差,襯托的正是拚多多於整個互聯網領域格格不入、異常扎眼的四五線鄉土風。但它偏偏異軍突起地在短時間內完全其他電商巨頭耗費數年才達到的成績。

三歲的拚多多,三億的用戶規模,等在拚多多與黃崢面前的,會是持續不斷的“運氣”?還是更多嚴格的挑戰?

1、

不同於下午紅POLO衫、休閑褲的隨意裝扮,上市觀禮上的黃崢終於身著正裝,發表致辭,他表示,希望未來拚多多模式能夠輻射全球。“這也是為什麽我們選擇在紐約跟上海同時敲鍾上市的原因。”

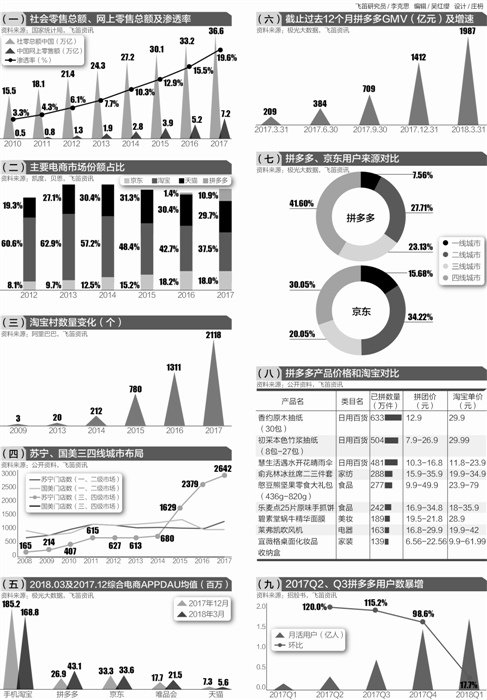

黃崢用“不可思議”形容過往三年的歷史,”在所有人認為電商格局已定、歷史就此書寫之際,拚多多在短短3年間匯聚了3.44億活躍買家,過百萬商家。”

傳統意義上的社交電商主打網紅KOL,同時淘寶與京東兩大巨頭在電商領域早已實現一定程度上的壟斷,拚多多模式下“人人平等”的團購模式、以及轉發微信群朋友圈帶來的傳播裂變,直接為平台與商家帶來巨大流量,同時大大降低獲客成本。這也是黃崢所認為的拚多多競爭力所在。

招股書顯示,2017年拚多多的獲客成本僅11元/人,遠低於京東和阿里高於200/人的獲客成本,這也是拚多多發展最為迅猛的一年。

此前,黃崢在接受《財經》雜誌採訪時表示,“拚多多是錯位競爭,爭奪的是用戶的不同場景,錯位才會長得更快,所以不存在打掉其他人多少訂單。正如Facebook長大,Google會打Facebook,但長期來看兩者是並存的,Facebook快速長大也並沒有影響Google的成長,因為這是兩個完全不同的場景。”

但同時,所謂的“錯位”“非標品”也是一直以來拚多多廣受詬病之處——通過售賣價低質劣的產品奪取流量,於消費者而言,直接損害其利益;於商家端,又常常因為產品品質與物流等違規問題而被開出天價罰單。“拚多多可能會受到雙重打擊。而且因為成長速度太快,未來短時間內要面對淘寶十年內面對的所有問題。”黃崢表示。

黃崢在敲鍾致辭中稱,未來,拚多多將成為一個網絡虛擬太空和現實世界融合的“新太空”:這個“太空”裡,物質消費與精神消費有機結合,用戶可以用最劃算的價錢買到理想的商品,更在過程中收獲快樂;這個“太空”裡,供給兩端的鏈條被壓縮,批量定製化大規模實現,社會資源的無謂損耗持續降低。

同時,他再一次進行了類比——如果以傳統企業類比,這個“太空”應該是“Costco”和“迪士尼”的結合體,它不光提供超高的性價比,更將娛樂性融入每個環節。

但需要特別注意的是,Costco ——美國的第二大零售商,其特點是精選少量 SKU,用規模來降低高品質商品的銷售價格,通過會員費而非廣告費來盈利。顯然是不同於主打廣告收入的拚多多。

至於迪士尼,那就距離更為遙遠了,其主要是依托家庭、善良、勇敢以及愛等核心價值,以強大的自有及採買IP和創意作為護城河,再去衍生各種虛擬和實體產品。而拚多多的護城河在哪裡?很難精確的支出。只能說其壁壘為低廉的價格、以及騰訊強大的社交網絡。

2、

黃崢在致辭中表示,“拚多多身上有很多顯而易見的問題,眼前充斥著可見的危險與挑戰。”最近在眼前的,當屬拚多多平台商家多次維權,甚至鬧到美國。

據《紐約時報》報導,拚多多在美國上市前夕,即美國遭遇侵權訴訟。原告方為一家名為“爸爸的選擇”(Daddy's Choice)的尿不濕生產商。該公司指控拚多多在明知某些商家售賣假冒商品(knockoff products)的情況下,仍然允許其銷售印有該公司名字的產品。

“爸爸的選擇”律師表示,他們之所以在紐約起訴拚多多,是因為美國消費者也可以在拚多多平台購物,而且“爸爸的選擇”為在美國打造自己的品牌花費不少。

在回答與商家之間的矛盾問題時,黃崢語氣裡帶了些不認同——“不是因為拚多多,誰會知道這家尿不濕品牌呢?”他同時回應稱:

第一,拚多多因為淘寶的緣故已經很幸運了,商戶規模以及激烈程度,相較於當年已經好很多了;

第二,在公司如此大體量的情況下,存在矛盾是不可避免的,這個階段是不能跨越的,但是時間可以縮短;

最後,吵吵架有時候不一定是壞事,一對夫妻從來不吵架,一吵架肯定是離婚,天天因為一些小事情在那吵架,關係反而好。

同時,黃崢並不認為與商家之間的矛盾與拚多多的商業模式有關係——“拚多多商家門檻沒有問題,因為自身的平台模式,所以它的商業形態本身就具備很強的公眾屬性。雖然現在時間很短,但是規模不算小,所以越發具備公眾社會責任,我也希望能夠讓它更早到公開市場接受監督。”

拚多多商業模式系基於其低於市場平均水準的流量成本,使得廣告為拚多多貢獻著幾乎所有收入。雷鋒網觀察到,其招股書顯示,2018年第一季度拚多多收入為13.85億元人民幣,是2017年同期未上線廣告系統時的37倍。2016年、2017年和2018年第一季度,拚多多收入裡分別有9.6%、99.8%和100%是在線市場服務收入。

但單一的營收結構並不能完全覆蓋其成本支出,招股書顯示,2016年和2017年,拚多多淨虧損分別為2.92億元和5.25億元人民幣。在虧損的情況下,今年一季度的銷售和市場支出高達12.17億元,平台單季發生2.01億元人民幣淨虧損。

黃崢對此解釋稱,近期行銷費用暴漲,是因為現階段廣告收入大規模增加,因此將這些收入投入營造品牌影響力。“相比於阿里而言,拚多多的品牌影響力比較弱。但這是長期的效果,目前對於流量的影響很小。”

他補充道,這是經過阿里驗證的商業模式,足夠成熟,體量足夠大,並不需要大的改變,當前團隊也並沒有研究怎麽賺更多錢。

不論拚多多自身模式是否是經過阿里驗證的,但其迅猛發展早已引起阿里與京東兩大巨頭的注意——

2018年1月10日,阿里巴巴集團發布旗下平台《2017年知識產權年度打假報告》,點名淘寶網製售假貨商家正在向拚多多轉移。這一事件成為淘寶網向拚多多宣戰的信號彈。

3月,京東加重對京東拚購的扶持力度,在六大事業部頻道均提供入口,同時美麗聯合集團成立合資公司,推出社交電商微選;

一個月後,京東推出開普勒輕商城小程式——此前的開普勒京商城隻面向原有京東商城的簽約客戶,輕商城則向所有品牌商完全開放,並進行了“史無前例”的大促銷;

3月,淘寶低調上線了一款名為“淘寶特價版”的應用程式,主打小件低價商品。

但無論如何,阿里於口頭上是不對拚多多予以肯定的,雷鋒網了解到,此前阿里巴巴集團CEO張勇表示,任何行業總是會有新的進入者,拚多多走到現在這個階段,至少說明它過去切入的路徑是有效的,但是它本質上其實不是社交電商,社交還是裡面的一個淺層次的東西。“我一直跟團隊說,我們不可能再走回到三塊九賣一雙日拋型的鞋,還包郵(這條路)。還是那句話:你是因為看見而相信,還是因為相信而看見?你要相信整個消費在往上走。”

3、

北京時間晚上九點半,美國紐約與中國上海同時敲響上市鍾聲,社交電商拚多多正式登陸納斯達克,股票代碼“PDD”,開盤價26.5美元,較19美元的發行價上漲39.47%。

對於股價問題,黃崢表示並沒有什麽特別的預期:

第一,拚多多還很小很早期,整體上市規模與當前發行價對應的估值一點都不小,可能算是美國今年以來最大的互聯網公司,因此在拚多多如此快速的成長過程中,什麽價位都是讓人受寵若驚的;

第二,價格始終圍繞價值波動,專注於自己的價值就好了,尤其是持有較多股份的人,影響真的很小,因為它的波動更多的只是紙面上的。你越在乎這個東西越會影響你自己的心理狀況,其實是越不劃算的。

據雷鋒網了解,截至本次發行股份前,拚多多CEO黃崢擁有2,074,447,700股,持股比例為50.7%,紅杉中國創始及執行合夥人沈南鵬擁有181,830,600股,持股比例為4.4%。所有董事和高管共持股55.5%。機構股東方面,騰訊持股18.5%,高榕資本持股10.1%,紅杉中國持股7.4%。

預計本輪IPO後,創始人、董事長兼CEO黃崢將佔股46.8%,擁有89.8%的投票權,騰訊所佔股比為17.0%,投票權為3.3%;高榕所佔股比為9.3%,投票權為1.8%;紅杉資本所佔股比為6.8%,投票權為1.3%。

對於未來拚多多要走的路,黃崢顯然是不擔心模式被copy——

複製這個事情,剛開始是挺多的,幾百個上千個。個人認為,在互聯網領域跨境複製是可行的,比如早期的Copy to China、到今天的把中國模式搬到海外。但很少有說,同一個市場下複製別人的模式能成功的。

直到今天我從來不懷疑的一點是,微信能孵化出新的商業模式。現在微信一個App就會佔用你電池耗電量的50%,但你想想現在這個50%的耗電量才產生了多少商業模式?

對於現下正火的新零售,黃崢表示並不會跟風去做,但會更多嘗試線下業務。他表示,拚多多拚團模式是正好地、歪打正著切合中國農產品現狀。

同時,隨著拚多多流量成本的把控,其模式也逐漸從B2C轉移到C2C,黃崢表示,平台是個很難做的東西,一開始只能自己賣。有商戶願意進來後,我們發現自營和第三方是不衝突的。自己不應該又做裁判員又做運動員。“阿里已經證明廣告和傭金是可行的,這個盈利模式足夠成熟、體量足夠大。一開始做廣告,是因為我們有廣告流量位,讓工程師做調配,這個模式漲得很快。傳統的管道獲客依然工作得很好。在2017年上半年以前,獲客是極低的,現在依然是存在的,平台規模在變大,服務在變小。”

黃崢預測,未來更新有兩個方面:

一個是前端的互動模式,能不能更有趣,從微小的創新裡獲得更大的收益;

二是誕生更多不同場景。“拚團”這種場景很常見,小區裡也有,理論上,也有更多的形態和消費場景出現。

但無論如何,現在的拚多多顯然是不夠成熟穩定、處於不斷摸索嘗試的階段當中。而在美上市可以為其提供更多資源與資金,助其進行業務與平台更新。