類借殼樣本勾勒監管趨勢:瑕疵資產碰撞最嚴追問

本報記者 谷楓 北京報導

導讀

回溯眾多成功的案例,“類借殼”是手段,目的是使得上市公司重新恢復良好的持續經營能力。

類借殼並非是近年來資本市場的新概念,最早有類借殼的定義出現在創業板公司的重大資產重組中。

此前,部分非上市公司為了繞開創業板不得“借殼”上市的監管規定,使直接注入上市公司資產達不到《上市公司重大資產重組管理辦法》中規定的“借殼”標準,但通過設計並購重組交易結構等辦法取得對上市公司控股權,從而實現在創業板市場借殼上市的目的。

但隨著監管層對借殼的監管逐漸趨嚴,“類借殼”的設計也被中介機構逐漸運用在了更多的適用場景下。

2016年9月,證監會發布被稱為“史上最嚴借殼新規”——《上市公司重大資產重組管理辦法》(以下簡稱《重組管理辦法》)及相關配套措施,從此,“類借殼”走進新時代,玩法隨之更新。

隨後,21世紀經濟報導記者梳理了新規生效以來多個“類借殼”案例的動向,彼時有多個案例仍在進行中,近日記者也對這些案例的最終結果進行了追蹤,通過整理這些成功或失敗案例可以向市場最大程度上勾勒出了“類借殼”監管的變化趨勢。

“類借殼”的高失敗率

《重組管理辦法》頒布之後,意味著即便是“類借殼”,其操作難度也將加大不少,為了真正規避借殼需要多個會計科目同時不觸線,財務上操作難度明顯加大。與此同時,“類借殼”發展至今呈現出了借殼意圖越發隱蔽、交易結構越發複雜的特點。

基於此,近兩年今年以來,監管層尤其是交易所的一線監管中對“類借殼”有著密切關注。而監管層對於“類借殼”態度監管層一直是從嚴監管。監管層最近一次對“類借殼”的發聲中,上交所表示,要嚴厲打擊養殼、炒殼等不良之風,從嚴監管“類借殼”行為,讓市場“殼公司”的估值普遍下降。

在交易所密集的跟蹤式問詢下,多起“類借殼”在交易所問詢階段便悄然終止,而即便是執著上發審會也將面臨並購重組委嚴厲的審核。

根據記者粗略統計顯示,從2017年以來眾多“類借殼”案例在預案階段因交易所問詢知難而退的比例接就超過50%。

例如,2018年年初深交所向中國天楹(000035.SZ)下發問詢函,就其向華禹並購基金、中平投資等26名股東購買江蘇德展100%股權,從而收購海外城市環衛服務龍頭Urbaser一事予以問詢,其中是否規避借殼被重點關注。

另外,“類借殼”本身就帶有繞開監管的潛在含義,因此從嚴審核的趨勢下,失敗率是這類案例的常態。

“從采取‘類借殼’的目的上來看,之所以採用借殼或者‘類借殼’的方法登陸資本市場來看,標的資產在某些方面就具有瑕疵,或是行業因素,或是標的資產實控人的身份問題等,因此大量的‘類借殼’案例一開始就具有挑戰監管的特點,這也在很大程度上決定了其成功率較低的特點。”一位中金公司人士7月16日對記者表示。

解密成功要素

一直以來,監管層都表態要從嚴監管“類借殼”,但從嚴監管並非徹底不放行,相比打擊“養殼、炒殼”的表述,監管層對“類借殼”始終抱有辯證的看法。

因此,通過發審會的“類借殼”案例在很大程度上體現了監管層的審核底線,這些成功的案例也為後來者提供了借鑒。

記者梳理,在一眾成功案例中,與監管層有積極互動,並且落實反饋意見是重要的成功要素。

以昆百大A為例,其在上會前夕仍對方案進行了進一步的修改,記者查閱了監管層的問詢函和反饋後方向,監管層重點關注的問題即交易得標的資產股東的持股比例以及配套融資的金額,昆百大都做出了修改,因此最終該“類借殼”案例順利通過也無可厚非。

“從近兩年的案例看,如果公司方面能夠就監管層在此前的反饋問題中均有提及的問題迅速反饋和修改可以看作是同監管層有良好的互動,這在一定程度上會提高過會的幾率。”一位中信證券投行部的人士7月15日和記者的交流時表示。

同樣的情形還出現在多個成功過會的案例中,幾乎所有“類借殼”的案例與最初的版本相比都有了不止一次的修改。

另外,“類借殼”標的交易資產的品質也是最終影響案例能否順利通過審核的高權重因素。

前述中金公司人士告訴記者:“目前審核趨勢裡,監管層更加看重注入資產本身是否優質。即對於是否形成重組上市或以何種形式這並非首要因素,更加看重的是標的的盈利性是否持續、是否給上市公司帶來業務上的本質提升,並非僅僅是規避借殼。如果交易標的出現盈利性問題的硬傷,哪怕交易方案設計得再精巧,可能也難以通過,案例有南通鍛壓、準油股份等。”

前述上交所“從嚴監管”表態的後半段也可以看出監管層支持優質資產的意圖。

上交所指出“支持傳統行業上市公司通過並購重組出清落後產能,特別是因周期性因素暫時陷入經營困境的企業,支持其通過並購重組、重整等市場化方式,不斷改善經營管理、提高資訊披露品質、提升公司治理水準,盡快走出經營困境。”

回溯眾多成功的案例,大多都是這樣的模式,“類借殼”是手段,而目的是使得上市公司重新恢復良好的持續經營能力。

助力國企改革

近兩年來,“類借殼”案例中湧現了一類過會成功率頗高的案例,這便是央國企改革利用“類借殼”的手法。

去年以來的多個著名案例都有相似的情況,如中糧系中糧資本注入中原特鋼(002423.SZ),湖南廣電以快樂購(300413.SZ)的平台打通旗下資產產業延伸,以及北京國資委主導的北汽新能源與SST前鋒(600733.SH)的資產重組等都是相關的案例。

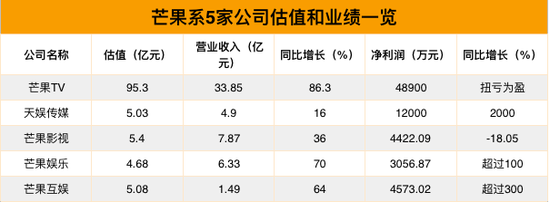

快樂購(300413.SZ)便是最為典型的代表之一,此前快樂購擬發行股份購買湖南快樂陽光互動娛樂傳媒有限公司、上海芒果互娛科技有限公司(簡稱“芒果互娛”)等五家公司100%的股權,交易金額為115.51億元。

實際上本次交易前,上市公司快樂購控股股東為芒果傳媒,持股比例為43.12%, 實際控制人為湖南台。而快樂陽光等5個標的,實際控制人均為湖南台,因此這是一次控股股東的資產注入。

因此本次交易後,芒果傳媒持股比例預計將達到 67.88%(暫不考慮 配套融資),仍為公司控股股東,湖南台仍為公司實際控制人。

這一筆“類借殼”的影視文化並購重組案過會在很大程度上還因為其國企資產證券化的背景。

“歡樂購此次收購湖南廣電旗下優質資產過會有多重的案例意義,首先這是一起‘類借殼’的案例,另外歡樂購的背後實際上是湖南廣電一次成功的資產注入,是國企改革利用類借殼方式整合旗下資產並且資產證券化的樣本。”一位海通證券投行部的人士對記者表示。(編輯:楊穎樺)

責任編輯:李鋒