6月23日威創股份(002308.SZ)公告稱,其控股股東威創投資擬將10%股份轉讓給科學城(廣州)投資集團有限公司,每股轉讓價格為5.3元,轉讓總價為4.8億元。據悉,科學城集團控股股東為廣州經濟開發區管理委員會,持股100%。

威創表示,此次轉讓目的在於為實現公司的長遠發展目標,優化公司的股東結構,控股股東威創投資通過協議轉讓方式為公司引入戰略投資者。截止公告披露日,威創股份報5.2元,市值47.34億元。

相比於去年在幼教領域的“叱吒風雲”,2019年開年來,威創股份鮮有資本層面“大動作”。不鳴則已一鳴驚人,出讓10%的公司股權引進國資;學前教育新政落地後,威創能否借此一扭之前的頹勢?

近期業績雖不理想,但避過商譽爆雷“大潮”

截至公告披露日,威創股份股價略低於此次科學城入場價格。但威創股份在2018年初,曾有12.28元/股的高光時刻。此次確定的轉讓價5.3元,恰巧跟2018年11月中旬,學前教育新政發布後第二日,幼教概念股集體暴跌時威創的收盤價5.28元/股基本相同。

6月,21世紀教育和秀強股份均發布公告,將改換自身對幼教賽道的發展戰略。問題在於,在上述二者體內,幼兒園資產佔比十分有限。但對威創股份而言,其幼教業務帶來的營收已佔公司總營收的“半壁江山”——未來的發展之路到底該怎麽走?

4月26日,威創股份發布的2019年一季報顯示,其實現營收2.17億元,同比增長0.6%,增長趨於停滯。

實現淨利潤979.58萬元,同比減少68.35%;實現扣非後淨利潤515.42萬元,同比減少82.12%,盈利能力大不如前。且在淨利潤中,計入當期損益的政府補助為484.69萬元,已佔淨利潤約一半。

在各項主要財務數據中,資產負債率相對亮眼。第一季度資產總計43.43億元,負債總計7.46億元——資產負債率為17.18%,資產結構相對穩定。

兩相比較,威創2018年年報中的財務數據,優於2019年一季報。但藍鯨教育深度解析後發現,可圈可點之處雖有,但隱憂同樣不少。

2018年全年,威創實現營收11.70億元,同比增長2.82%,增速同樣接近停滯。歸屬於上市公司股東的淨利潤為1.58億元,同比減少16.57%;扣非後淨利潤為1.10億元,同比減少31.43%。在威創2018年的利潤構成中,非經常性損益佔比已逾三成。

非經常性損益中有兩大主要部分,其一為政府補助。威創2016-2018年獲得的政府補助依次為907.19萬元、2604.57萬元和3007.34萬元,對應增幅為187%、15%。

相比於政府補助,購買理財產品取得的投資收益增速更高。威創2016-2018年的投資收益依次為391.51萬元、744.30萬元和2595.41萬元,對應增幅為90%、249%。且2018年威創股份購買理財產品取得的投資收益佔淨利潤約16%,已成淨利潤的重要組成部分。

對威創的主營業務而言,“大屏”業務早已在走下坡路。2018年超高分辨率數字拚接牆系統業務實現營收5.89億元,同比下降10.62%;但威創的“幼兒園”業務仍有一定增長空間,兒童成長平台業務全年實現營業收入5.81億元,同比增長21.29%。

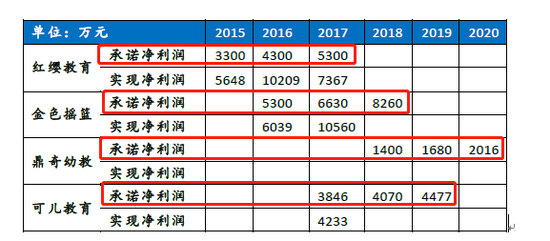

威創依靠投資並購開展幼教業務,繞不開商譽與業績對賭的存在。截至2018年12月31日,威創集團持有的商譽總額為17.43億元,佔總資產的39.07%。值得一提的是,2018年,威創旗下四個仍有業績對賭在身的幼教標的均完成業績承諾,使威創成功逃離了今年年初的商譽爆雷“大潮”。

資金負擔沉重,幼兒素質教育能否破局?

威創2018年年報、乃至6月初的信息披露顯示,依靠資本運作經營幼教業務,已加重威創的資金負擔。

一方面,威創2018年財報中的隱憂,主要集中在現金流量上。

在經營活動產生的現金流量淨額一項上,威創股份2016-2018年依次為3.03億元、2.49億元和1.58億元,同比降幅為18%、37%。三年期間,威創經營活動產生的現金流量淨額已縮水近一半。

與此同時,威創投資活動現金流量變化相當之大。其2018年收回投資收到的現金為18.75億元,同比增長89%;2018年投資支付的現金為22.58億元,同比增長102%。

2018年在投資並購上投入大量資金,造成了威創資金負擔明顯增加的問題。

在“籌資活動現金流出”一項中,威創2018年分配股利、利潤或償付利息支付的現金為6338.74萬元。扣除子公司支付給少數股東的股利、利潤1153.80萬元,剩下的5184.94萬元粗略計算主要為償付利息支付的現金;而該項在2017年僅為188.60萬元,同比增長逾26倍。另外,在財務費用一項上,2017年威創該項為-280.23萬元。但到2018年該項大幅上升至637.14萬元,原因即為“主要是貸款利息費用增加所致”。

威創雖因投資並購資金負擔增加,但其資產結構和持有現金一直保持較好的狀態。2018年末其資產負債率為19.63%;現金及現金等價物餘額11.59億元,佔總資產逾四分之一。

另一方面,調整募投項目投資規模的公告,更直白地披露了威創如今的資金問題。

威創2019年在幼教領域幾無任何資本運作。藍鯨教育查詢威創股份年初至今的公告發現,除1月18日公告表示威創天睿教育產業系列基金第一期基金已募集完畢外,幾無任何大動作。

與之形成鮮明對比的是,6月初威創股份公告調整募投項目投資規模和建設期暨變更部分募集資金用途。即擬將“兒童藝體培訓中心建設項目”的投資規模由12.01億元減少至7.26億元,對應的募集資金投入規模由9.18億元調整至5.55億元,並延長項目建設期至2021年11月。

在此公告中我們發現,截至2019年5月30日,威創2017年下半年所募資金的餘額為9.15億元(含利息收入和理財收益),其中募集資金專項账戶銀行存款餘額為5.15億元;用於購買理財產品尚未贖回的金額為4億元——如今短期內可動用的募集資金餘額為5.15億元,還略低於5.55億元。

另外,我們發現威創還要拿出1.7億元償還銀行貸款及融資租賃借款、1.88億元永久補充流動資金——如今的威創,不僅要償還貸款,且此次變更部分募集資金用途前的流動資金狀況,可能也相當緊張。

經過計算可以看到,5.55億元+1.7億元+1.88億元=9.13億元,而募集的剩餘資金餘額為9.15億元——所以如果不依靠引入外部資金,單純從威創剩餘的募集資金來看,以上三項資金流向已基本掏空此前所募的資金總額。

有資深教育投資人對藍鯨教育表示,幼教新政過後,威創的種種布局很明顯是在從幼兒園轉向尋找其他的業績增長點,“目前看來選的是低齡素質教育”。威創在一年多前開始做偏向於素質教育的早期投資,但據其了解“成果一般”,很難支撐上市公司的業績增長。對於選擇低齡素質教育的原因,主要有兩點,“一是與威創旗下幼兒園用戶年齡段相似,有戰略協同性;二是該領域目前還沒有被高度監管”。

至於引入科學城的投資,在該投資人看來“可能是威創在幼教新政落地後的一種風控措施,也可能是其他原因”。但雙方簽訂的戰略合作是框架協議,框架協議說白了就是一個意向,“離雙方正式開始合作還有很多細節問題需要協商”。