眼下雖然咖啡市場異常熱鬧,但你可能沒發現,能讓你在便利店裡拿起就走的即飲咖啡(RTD Coffee),也就是人們常說的罐裝/瓶裝咖啡,才是中國咖啡市場增速最快的品類。

在市場諮詢公司英敏特2018年的報告中,中國即飲咖啡零售市場的銷售量增速將超過非液體咖啡(速溶和現沖)市場。2018年至2023年,即飲咖啡零售市場的銷售量年均複合增長率約為15.5%;到2023年銷售量將增至4.6億升。

今年各大品牌在即飲咖啡市場格外活躍——伊利不久前才推出號稱加入100%紐西蘭奶源的聖瑞思咖啡飲料;農夫山泉與被可口可樂收購的Costa都推出了風味獨特的碳酸咖啡;味全貝納頌在今年推出了更高端的單品咖啡豆即飲冷杯,而星巴克則在今年開賣咖啡因翻倍的星倍醇銳能系列……

不過在中國這個咖啡消費還稱不上成熟的市場,人們往往把坐下喝杯咖啡賦予社交和生活方式的複雜意味,隨時隨地飲用的即飲咖啡滿足的更像是生理上的提神,或許遠不如現磨咖啡那麼有儀式感。

而事實上,中國即飲咖啡市場正逐漸形成更高端細分、甚至連精品咖啡品牌都加入競爭的潛力市場。你隨手在便利店買的一罐即飲咖啡,已經成為咖啡行業下一個競爭高地。

5塊錢和20塊錢的即飲咖啡,區別在哪裡?

單一產地咖啡豆還是拚配咖啡豆?

即飲咖啡的成本由內容物、包裝物和生產技術組成。

先說內容物。對於有規模的大品牌來說,除去包裝和運輸這類可以用規模分攤的成本,最重要的內容物成本來源只有兩個——咖啡豆和牛奶。

大部分即飲咖啡會選擇阿拉比卡或是更便宜的羅布斯塔咖啡豆——這兩個咖啡豆品種在全球商用比例最大,其中阿拉比卡佔全球咖啡豆產量的7成以上;而羅布斯塔則因為咖啡因含量高、種植成本低,多用於速溶咖啡的製作。

過去幾年,從便利店到快餐店的咖啡都在強調阿拉比卡的概念,因而在很多中國消費者的認知中,僅僅「阿拉比卡」這個標籤便意味著品質保障。不過產量巨大的阿拉比卡咖啡豆有諸多產區和諸多子品種,質量也參差不齊。

當下,在精品咖啡浪潮的衝擊下,人們了解的更多了。比如在常見的阿拉比卡拚配豆之外,還有單品豆(單一產區、或是單一品種)的概念;比如耶加雪菲作為阿拉比卡的子品種,往往具有更柔和清爽的水果酸,而日曬和烘焙方式都會讓咖啡豆展現不同的風味。

一些即飲咖啡的生產商也開始使用單一產區的咖啡豆,成本則有些許上升。

比如味全在今年4月推出了兩款新口味的貝納頌名地臻選冷藏咖啡,一款為西達摩風味,另一款則為哥倫比亞風味。這是即飲咖啡大品牌中首次把精品咖啡豆概念作為宣傳主角。西達摩與哥倫比亞是來自兩個風味完全不同產區的咖啡豆,品質較好的精品豆往往比阿拉比卡的大眾拚配豆成本高。

「我們在產品開發前期的消費者調研中發現,很多消費者對精品豆都有一定認知,」味全貝納頌品牌負責人劉景對界面新聞說,「這個趨勢這一兩年比較明顯,星巴克等連鎖咖啡也開始有意識地提醒消費者可以選豆子,轉而也會影響人們對即飲咖啡咖啡豆要求。」

牛奶、奶粉還是煉乳或奶精?

除了咖啡豆之外,牛奶的選擇也在很大程度對成本和風味有影響。

在味全的名地甄選系列中,哥倫比亞風味的牛奶含量更高——哥倫比亞咖啡豆的酸味和苦味較平衡,帶著炭燒和堅果風味,加入牛奶喝起來便有可可牛奶的味道;西達摩則有檸檬、佛手柑的花果香味,所以搭配較少牛奶更能突出它的微酸。「哥倫比亞的牛奶配比是40%,西達摩是30%」,劉景介紹。

牛奶在內容物成本裡並不是配角。10元以上的即飲奶咖裡通常加入牛乳,而10元以下的價格帶,配料表裡你則更經常地看到奶粉和煉乳。「即飲咖啡的奶咖對於工藝要求其實挺高的,」精品咖啡品牌魚眼咖啡創始人孫瑜對界面新聞說,「裡面是放牛奶、奶粉還是奶精,成本和口感都有很大區別。」

咖啡液是如何萃取的?

此外,咖啡液提取技術和殺菌技術也是決定即飲咖啡的成本重點。

每年夏天都會成為熱門的冷萃咖啡,是利用10小時以上的低溫冷泡萃取而出。低溫咖啡萃取液製成的即飲咖啡,近幾年也隨著冷萃的流行而為人們熟知。早年精品咖啡店Blue Bottle推出的經典款罐裝即飲咖啡就是這樣的。

中國市場不少中高等價位的即飲咖啡,採用的都是低溫咖啡萃取液。

比如味全的名地甄選冷藏杯、雀巢的冷萃咖啡系列和統一左岸冷藏咖啡等等。大品牌往往有成熟的冷鏈運輸、裝瓶工藝和穩定的銷售渠道,因而推出一款需要全程冷藏的產品並不會增加太多附加成本。

但對於小規模的精品咖啡店而言,為冷萃即飲咖啡增加冷鏈運輸、線下庫存的成本並不現實。精品咖啡店魚眼咖啡找到的解決辦法是改良萃取和殺菌技術。這個在北京和上海的不少熱門商圈都有門市的精品咖啡品牌,去年底推出了一款可以常溫儲存的冷萃即飲咖啡,在線上和線下門市銷售。

這款冷萃即飲咖啡的殺菌工藝為「瞬時高溫殺菌」——瞬時高溫殺菌後瞬時降溫,在魚眼咖啡看來,這麼做對冷萃咖啡的風味影響比較小,保存期限能達到半年左右。

「熱萃取的咖啡,消毒殺菌的工藝相對簡單,做超高溫殺毒就可以了,」孫瑜說,「NFC果汁等產品會採用高壓殺菌,但超高壓殺菌的量產有局限性。」

即飲咖啡之所以有市場,和我們的消費習慣有關

儘管現磨咖啡和即飲咖啡的消費習慣很大程度上存在重疊,但當我們回到人們會在什麼場景下選擇即飲咖啡這個問題上時,你會發現,儘管連鎖咖啡店和精品咖啡店帶來了咖啡知識普及教育,但它們並不構成即飲咖啡的終極威脅。

因為即飲咖啡是現磨咖啡的補充,而不是替代。

英敏特2018年7月的調研中,過去三個月消費過的咖啡類型排名是即飲咖啡(55%)、速溶咖啡(54%)和現沖咖啡(52%),三者比重差別不大。

「我們罐裝咖啡和掛耳咖啡一樣,和店裡現做的咖啡沒有衝突,消費者會在路過的時候順便補充一下家裡的咖啡庫存,」孫瑜說。

以更為成熟的日本咖啡消費市場作參考,也會發現即飲咖啡與現磨咖啡的消費場景和功能完全不同。

日本戰後經濟騰飛的那十幾年,上世紀六七十年代生人很大程度上推動了日本咖啡消費的崛起。1980年,日本的咖啡店就超過了16萬家。但與此同時,以罐裝為代表的即飲咖啡消費份額和家庭咖啡咖啡消費卻一度超過了現磨咖啡。

這背後是日本對於 「便利消費」的需求,依託著日本上萬家便利店和數百萬個24小時自動販賣機構成的零售機制,還有伴隨著泡沫經濟愈演愈盛的孤獨文化,罐裝即飲咖啡得以滲透至日本消費者日常每個想放空的消費場景中,填補了咖啡社交的空缺。

當下,中國市場雖沒有日本的便利店零售網,但新零售也在逐步讓人們的咖啡消費變得日常。

儘管當下的咖啡消費仍以社交為主要驅動,大部分人的熱衷是在星巴克這類「第三空間」的熱鬧氣氛裡聊天,或是到網紅咖啡店拍照上傳朋友圈。不過在社交需求之外,年輕人開始在尋找更多有品質的咖啡消費場景,即飲咖啡也許能填補這個空白。

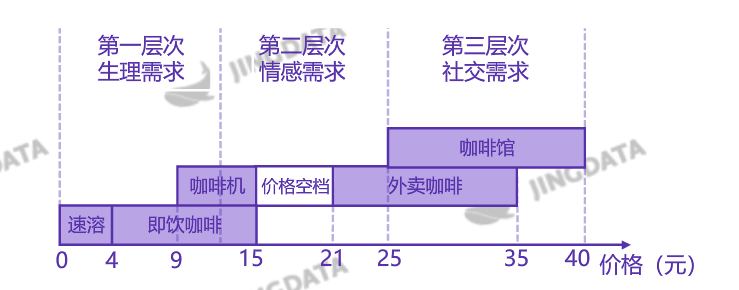

金融信息服務提供商鯨準研究院的2018咖啡行業報告認為,當下咖啡消費有三重需求——生理需求、情感需求和社交需求——平價速溶咖啡能滿足生理需求,星巴克這類咖啡店則滿足了社交需求,但在生理需求和情感需求之間存在一定空白,這也是有一定品質的即飲咖啡的機遇。

是什麼決定了即飲咖啡的容量?

既然是「便利消費」,那麼一罐即飲咖啡究竟裝多少咖啡,才能夠恰當地滿足消費者的需求?

日本便利店和自動販賣機最主流的即飲咖啡為185ml的小罐,只有手掌大小,四五口就能喝完。這與日本的消費習慣不無關聯——日本即飲咖啡消費頻次高,以能量補給為主,小包裝便攜也能讓人們毫無負擔地多次飲用。此外日本街道垃圾桶較少,很多人沒有邊走邊喝的習慣,這個容量方便人們在自動販賣機邊迅速喝完便把包裝扔掉。

但在中國,除非價格極為低廉,否則185ml的小罐會讓人們覺得不劃算也不過癮。但也不能像碳酸飲料一樣動輒330ml——因為在消費者的認知裡,咖啡仍然以功能性為主,喝太多咖啡會讓人們擔心「對身體不好」。

中國市場的即飲咖啡常規容量在250ml-280ml左右,價格主要集中在20-40元/L。諸如星巴克星怡杯等杯裝即飲咖啡容量在250ml左右,雀巢冷萃摩卡、味全貝納頌瓶裝則為280ml。

「我們做過消費者調研,也拿魔爪等能量飲料的容量作為參考,發現即飲咖啡既不能太小,但也不能做美國那種超大裝,」孫瑜說,「容量的考慮因素有很多——人們多久喝完、現有生產線有多大模具、每一罐裡的咖啡因含量等等。」最後魚眼咖啡選擇了238ml的罐裝容量。

雀巢5塊一罐的即飲咖啡能紅那麼久,和你愛吃甜有關

在大眾咖啡消費市場,無論是魚眼咖啡做的常溫冷萃黑咖啡,還是味全需要全程0至7度冷鏈運輸的貝納頌冷藏杯,其實都不是大眾咖啡市場的寵兒。

在淘寶搜索即飲咖啡你會發現,價格便宜的雀巢小罐即飲咖啡永遠出現在銷量排行第一位。

「目前市場上主流產品在5-10元之間,中國消費者對咖啡與奶香濃鬱平衡的拿鐵口味較為青睞,」雀巢咖啡業務負責人對界面新聞說。人人都認可低糖、健康和高端化的趨勢,但目前,能真正下沉至更多市場的還是常溫儲存的奶咖。

中國人最愛喝的咖啡品類是拿鐵——這一點無論是在外現製咖啡市場,還是即飲咖啡市場都一樣。

英敏特數據顯示,超過一半的在外現製咖啡消費者點過拿鐵(54%),而美式的比例只有38%, 「一旦消費者完全接受了加奶的咖啡,他們更可能轉向不加牛奶的咖啡,例如美式或冷萃咖啡等,」 英敏特食品和飲料助理研究分析師王皓說。

即飲咖啡也是如此。以味全為例,味全貝納頌瓶裝咖啡和貝納頌名地臻選冷藏杯裝系列,定位中高端市場,目標客群主要為一二線城市的大學生和白領;價位更低的常溫貝納頌則鋪貨更廣,佔貝納頌咖啡銷量的6成左右。

「當下,中國消費者更在意即飲咖啡的口味好不好喝,且目前大多人偏愛有點甜、有奶香味的即飲咖啡,」劉景對界面新聞說。

魚眼咖啡的常溫冷萃黑咖啡,很大一部分閱聽人是原本就願意消費精品咖啡的客群。在當下他們並不打算進入便利店和商超銷售——在這些渠道,渠道成本加上產品成本,最終的售價不一定能讓大眾市場接受。

「現在做大眾市場,賣的最好的一定是便宜和甜的飲料,就算把最高品質的咖啡拿來人們也不一定買帳,」孫瑜認為,「但即飲咖啡的最終目的一定是大眾市場,而不是滿足少量消費者——因此進入市場、教育市場的節奏很重要。」

即飲咖啡前景不錯,但外來者進入壁壘很高

「掛耳咖啡也好、速溶咖啡粉也好、咖啡濃縮液也好,這些都是過度而不是咖啡的終極形態,」孫瑜對界面新聞說,「終極形態一定是即飲咖啡。」

他的自信並不是毫無緣由。一方面即飲咖啡利潤較高,能依託渠道大規模鋪貨,價格帶彈性較大。根據鯨準研究院數據,即飲咖啡的毛利率最高可達到70%到80%;另一方面,在現磨咖啡以外的品類裡,即飲咖啡可以達到的品質最穩定——而無論是掛耳還是速溶咖啡粉,都還是對水溫、水量等條件有要求。即飲咖啡最適合懶人。

但即飲咖啡對品牌背書的依賴性很高。

在即飲咖啡相當細分的日本市場,你能見到的品牌無非是UCC、BOSS、GEORGIA等大品牌,以及Doutor、Miss Donuts等有名咖啡連鎖店的罐裝咖啡——在飲料市場,人們或是選擇大品牌,或是更願意相信實體店推出的即飲副線,比如精品咖啡店Blue Bottle在建立了一定名氣後才選擇推出即飲咖啡。在淘寶上,諸如Never Coffee等一些沒有背書的咖啡初創品牌也在培育即飲咖啡客群,這並不容易,他們必須找到亮點來講述自己的品牌故事。

這一外來者壁壘對於精品咖啡店來說,平添了許多難度——你必須投入成本進行實體店擴張,才有底氣說服消費者購買自家的即飲咖啡,但某種程度上,精品咖啡的地域和小眾卻與即飲咖啡的大眾性相悖;而即飲咖啡的生產成本與規模成反比,精品咖啡店必須找到穩定的代工廠,才能在保證口味和品質的同時降低成本。

「在日本,很多大品牌會在不同的城市與本地精品咖啡品牌做聯名限定,比如BOSS咖啡會與北海道的精品咖啡推出當地限定,」孫瑜認為這是比較理想的即飲咖啡趨勢,只是目前,中國咖啡市場要發展成熟還需要時間。

一罐咖啡背後的生意還在繼續。精品咖啡從業者、咖啡行業的大品牌和看準了市場機遇的飲料品牌們,都在用自己的方式開闢更多機會。