又是造假,又是欺瞞,又是騙錢,還騙幾十億!寧波東力被坑得比宜通世紀還慘!

來自微信公號:市值風雲

作者 | 陳南方

並購標的EMBA高管導演驚天詐騙!寧波東力被坑的比宜通世紀還慘!

“大鵬一日同風起,扶搖直上九萬裡”,這詩用來形容出事之前的寧波東力比較合適;“假令風歇時下來,業績一擰全是水”,這首詩用來形容出事之後的寧波東力的。

前一句是風雲君今年6月份寫《寧波東力苦旅:摘帽保殼財總大顯神通,關聯並購終“逆襲”成功》時,文章開頭的引文,寧波東力的股生實在是不容易,保殼之旅也是費勁一番心思,2017年搞了一筆並購,終於股價和業績齊飛,妥了。

誰知,寧波東力雖然保殼有一套,但是也是個有“節操”的股,兒子不聽話了,就大義滅親報給“警察局”,這風格很像風雲君寫的另一篇黃河旋風,把上海明匠推出去,讓大家以為兒子不聽話,先讓大家論論理。

寫完不到一個月,8月份又得寫寧波東力下集了,送佛送到西,誰讓人家劇情發展的快呢。

一、意氣風發的往事

我們先複習下,上一篇文章中提到的寧波東力收購年富供應鏈當年的情況。

因2012-2015年,連續4年扣非淨利潤虧損之後,寧波東力開展了對外並購之路。

2016年6月發布收購深圳年富供應鏈的預案;2017年7月7日,寧波東力最終以21.6億“發行股份+支付現金“的方式將年富供應鏈100%股權收入囊中,同時募集配套資金3.6億用於現金對價支付。

其中股份發行及資金募集對象之一的宋濟隆,是寧波東力的實控人,所以該項收購還是筆關聯交易。

資產評估時,年富供應鏈的淨資產账面價值為2.7億,評估增值為702.69%!收購完成後,給寧波東力帶來了17.51億的商譽。

業績承諾是2017年、2018年、2019年實現的扣非淨利潤分別不低於2.2億元、3.2億元和4億元。

收購當年,寧波東力實現營收128.7億元,同比增長2399.84%,歸母淨利潤為1.59億元,同比增長1277.33%。其中,年富供應鏈在納入並表後的8-12月,貢獻了121.24億元營收和1.49億的淨利潤,佔比合並報表達93%以上,而且從2018年第1季度的情況來看,實屬寧波東力的業績擔當。

其中2017年業績完成情況經經立信事務所審計,當年實現扣非淨利潤為2.26億,完成率達102.63%,超額完成當年的業績承諾。

但因為收購標的屬於供應鏈公司,具有現金流緊張和高負債的行業通病。

2017年,寧波東力的資產負債率從2016年的36.49%提高到了79.12%,因並購年富供應鏈帶來账面短期借款69.56億,同期新增對外借款取得資金53.25億,期末受限貨幣資金佔比82%,經營活動現金流量淨額對帶息債務的保障從2016年的0.4降低至0.00。

而且2017年對外擔保6.89億,截止2017年末淨資產為34.23億,對外擔保金額佔淨資產比例為20.22%。

二、一地雞毛的現場

蜜月期還沒過完,意外就來了。

2018年6月28日,寧波東力向警察機構舉報李文國等人的合約詐騙行為;

2018年7月2日,寧波東力以公告的形式自爆被子公司“年富供應鏈”坑了;

之後,深交所發來關注問詢;

7月2日、7月3日及7月4日,寧波東力的股價遭遇累計20%的跌幅;

7月6日,公司及年富供應鏈多個銀行账戶被凍結,被凍結金額共計 1.71億人民幣和216萬美元。一直到最新的公告,公司銀行账戶凍結範圍擴大到50戶,累計凍結金額達4.16億人民幣和1385.5萬美元,已經嚴重影響年富供應鏈的日常經營。

7月14日,公司進行2018年半年度業績預告修正:由預計盈利1.1億-1.4億,修正為虧損0-8000萬;

7月21日,公司公告富裕控股股東所持公司18.38%的股份被司法凍結,以及被深圳市中級人民法院輪候凍結。凍結原因涉及富裕控股為年富供應鏈的銀行借款提供擔保,以及富裕控股自身的銀行借款。

8月7日,公司公告年富供應鏈銀行账戶被凍結資金達到5億,並存在5.6億的債務逾期。

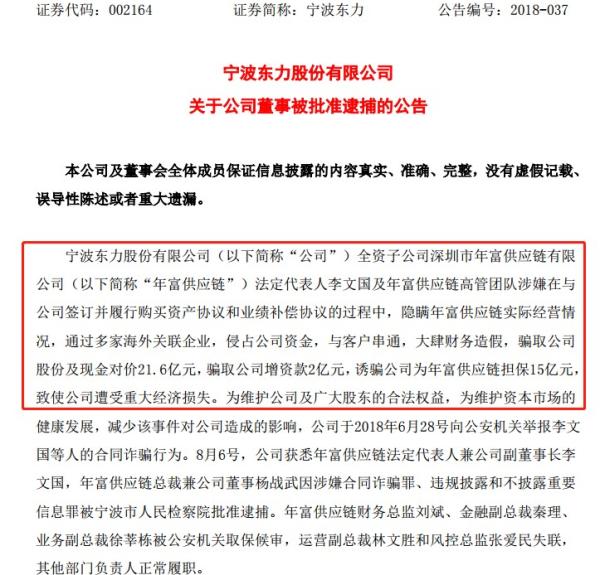

同日,寧波東力發出重磅消息:公司董事被批準逮捕!

年富供應鏈的法人及副董事長李文國、總裁兼董事楊戰武雙雙被寧波市人民檢察院批準逮捕;財務總監劉斌、金融副總裁秦理、業務副總裁徐莘棟被警察機構取保候審,運營副總裁林文勝和風控總監張愛民失聯。

並同時指出年富供應鏈的幾宗罪:

隱瞞實際經營情況,通過多家海外關聯企業,侵佔資金,與客戶串通,大肆財務造假,騙取公司股份及現金對價21.6億元,騙取公司增資款2億元,誘騙公司為之擔保15億元。

又是造假,又是隱瞞債務,又是騙錢,還騙幾十億!

劇情之傳奇,比風雲君最近寫的宜通世紀狗血並購案更狗血。

風雲君心想,那些進行關聯並購,把估值做的老高的公司不都是為了方便搞利益輸送麽?居然還真有“剛正不阿“者,風雲君就喜歡這種自爆的人,誠實又乖巧!

也許是股民跟風雲君一樣滿懷同情,股價反應尚可,僅僅跌去23%。

三、到底誰的鍋?

事情發生了,當時的中介機構直接被列出來議論,批評沒有勤勉盡責,有種賴事務所、券商的意思。

關於財務造假,還真是造假容易發現難,何況年富的手法是“通過多家海外關聯企業,侵佔資金,與客戶串通,大肆財務造假”,海外關聯企業,公開資訊較少,而且與客戶串通,調查成本和難度兼備。

在深交所對寧波東力2017年年報進行問詢時,關於年富供應鏈的客戶、供應商資訊披露,也僅僅是用部門1、2、3來列示,公開資訊也是很難查實這“大肆造假”的事實。

另外,上述提到,這是筆關聯交易,寧波東力的實控人宋濟隆是年富供應鏈的股東,也是此次購買資產進行配套資金募集的對象,這哥們是左手倒右手,你說他應該是啥立場呢?不光是他本人,上市公司都還在等米下鍋呢。

所以怪收購標的不老實、怪中介機構沒嚴查,怪實控人沒火眼金睛?還是這他麽本來就是一場精心策劃的騙局?

還是看看收購報告,梳理下並購方案中披露的年富供應鏈的情況,以後做投資時做到心裡有數:

1、 並購前,連續增資

上述提到該筆交易是關聯交易,因公司實控人宋濟隆也是對方的股東之一。

根據交易報告書來看,該收購方案是在2016年6月15日召開的董事會十四次會議通過的。

而在收購前的4月、5月,年富供應鏈經歷了兩次增資,使得注冊資本由原有3000萬—>3389萬—>14500萬。

其中,關於第一次增資目的的披露,極其直白:衝著估值去的!

2、寧波東力實控人突擊入股

而且公司實控人宋濟隆是在2016年5月出資725萬入股年富供應鏈,出資佔比為5%。

3、 年富供應鏈整合前的問題

年富供應鏈被收購前,供應鏈業務是由李文國旗下的年富實業承接,直到2016年4月,年富實業與年富供應鏈簽署《供應鏈管理服務業務整合及資產轉讓協定書》後,供應鏈業務才整合至年富供應鏈名下。

在整合之前,2016年年初,年富實業的關聯方資金佔用達6.55億,而且歸還資金時間存在較大不確定性。

2005年,王某偽造年富實業公章及簽名,將河南年富實業發展公司股東變更為年富實業,再以河南年富的名義成立河南鶴源水務公司,2008年,王某以年富實業名義為河南鶴源2000萬貸款提供擔保,騙取工行貸款。而且直到收購前該糾紛也尚未解決,公司內控存在一定的缺陷。

在收購前,年富供應鏈的債權債務均由年富實業負責結清,而對於應收和應付餘額較大,負債率較高的年富供應鏈來說,顯然是將一些包袱丟給了年富實業,再去被收購的,被評估的。

4、年富供應鏈的財務問題

除了各年94%以上的資產負債率,年富供應鏈在收購前一年,出現應收账款資產佔比達55%、經營性現金流量淨額由16年的3.2億變為負10億,與增長較快的淨利潤差異在逐步擴大。

除此之外,前五大客戶和供應商名單中外資部門較多,而且銷售和採購的集中度每年都達50%以上,同時也存在85%以上的收入均來源於電子信息行業的風險。

2017年業績改善後,深交所對寧波東力2017年年報進行了問詢,問及到應收账款佔比較高,壞账整體計提比例僅為1.11%的問題。

寧波東力回復,壞账計提政策與同行業可比上市公司相比,屬於較為謹慎的;

其次,按照账齡分析法比例進行壞账準備的模擬計提,結果年富供應鏈與怡亞通、東方嘉盛相比,仍屬於較為充分的;

另外,應收账款周轉率在5家可比公司中還是排名第二。

而且就這次自爆的對方隱瞞債務問題,根據2017年年報問詢函的回復,各項償債能力指標也都是良好的。

回復是一點毛病沒有,人家這系統性造假可是費了一番心思才瞞天過海的,風雲君又不得不佩服這夥都讀過EMBA的老江湖們的本事了。

結束語

最後,風雲君有兩句話要說,一是說給寧波東力:不作死就不會死;

第二句話是送給各位上市公司們,遇到騙子,一定要拿出電話,撥打110報案!

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:高豔雲