地方政府債務風險問題已成為當前中國經濟的主要系統性風險之一。

■中房報記者 苗野 北京報導

中國經濟可能的“灰犀牛”——地方政府債務風險再一次被“官方宣傳”。

11月2日,中國人民銀行發布了《中國金融穩定報告(2018)》,對2017年以來我國金融體系的穩健性狀況進行了全面評估。在“地方政府隱性債務分析”專題中,央行多次以“某省”為例指出地方政府具有實際償付責任的新型隱性債務發展情況值得關注,一些地方政府違規融資的衝動較為強烈,與此相關的風險不容忽視。

財政部的數據顯示,截至2018年9月末,全國地方政府債務餘額182592億元。其中,一般債務108779億元,專項債務73813億元;政府債券180027億元,非政府債券形式存量政府債務2565億元。

然而,央行所指最大的地方債風險並非來自於浮在水面上的顯性債,而是規模更大、藏於水面之下的隱性債務。

與地方政府債務相關的,是土地財政。土地作為地方政府的優良資產,經常被注入到地方融資平台公司變相舉債。土地出讓金不僅是債務舉借的依托,也是債務償還的最終保障。

同樣是財政部的數據,2018年1~9月,國有土地使用權出讓收入42298億元,同比增長32.1%。《中國2017年度財政預算執行報告》顯示,對土地財政依賴度高的前五大省份分別為浙江、重慶、江蘇、山東、江西,其中浙江達到了113.5%。

接受中國房地產報記者採訪的多位業內人士表示,地方政府債務風險問題已成為當前中國經濟的主要系統性風險之一。受益於長時間的地價和房價的連環上漲,地方政府融資平台公司用升值後的土地反覆向銀行等金融機構抵押,抬高了杠杆,一旦出現大規模的地方債違約必將把銀行拖下水,引發系統性金融風險。

地方債壓城

監管政策圍追堵截之下,曾藏於水面之下的隱性地方債被揭開冰山一角。由於規模較大,增長較快,2018年以來中央多次發文規範和加強地方政府債務管理,並三令五申遏製地方政府隱性債務增長。

目前的隱性債務規模究竟有多大?在這份厚達近200頁的報告中,央行也並沒有給出答案。全國人大財經委員會主任李盛霖指出,從總的情況看,當前地方政府債務在可控範圍內,問題比較突出的是隱性債務的風險。一是規模比較大,二是隱性債務集中在市和縣兩級,三是部分隱性債務對應的資產變現能力不強。

標普全球在2018年的一份報告中預計2017年中國隱性地方政府債務鋼彈40兆元人民幣,相當於中國國內生產總值的60%,這一比例已經觸及了國際警戒線。

如果利用Wind口徑的城投企業的帶息債務作為地方政府隱性債務的主要構成,那2017年的隱性債務規模約為30.1兆元。到了今年7月底,隱性債務的規模達到了32兆元。

交通銀行金融研究中心高級研究員夏丹認為,甩掉拐杖是長期目標,但地方政府對房地產的依賴不減。以2017年地產投資佔GDP比重來看,三亞最鋼彈103.9%,海口47.52%,鄭州、西安、貴陽、珠海等地比重近30%。直接地方債務是一方面,從財政部的說法來看有20兆的隱性債務才是最大的風險,而長期以來地方政府融資最直接、最快速的方式就是土地出讓,短期之內找不到其他更有效的替代。

據了解,伴隨國家審計署在全國範圍內對地方政府債務(尤其是隱性債務)規模進行全面摸底,不少地方已經或正在摸清當地隱性債務規模,並頒布化解隱性債務方案。除了通過控制項目規模、處置存量資產、引入社會資本等方式外,更多的地方則是通過政府土地出讓金或一般公共預算收入來償還債務。

眾和昆侖(北京)資產管理有限公司董事長柏文喜指出,通常土地出讓金收入會佔到全國年度總財政收入的30%~40%,少數地區甚至會超過財政收入的一半以上。賣地收入及來自房地產業的各項稅費既是地方財政的最大收入來源,也是地方政府主要的償債來源。因此,適當控制投資與建設規模,進而控制債務規模,應是地方政府化解債務風險可取的方向。

地方債與土地財政

互相捆綁

隱性債務的危險性不言自明。

儘管財政部部長肖捷多次指出,按照新預算法規定,發行地方政府債券是地方政府舉借債務的唯一合法形式,並將繼續采取“開前門”和“堵後門”並舉的措施,進一步規範和加強地方政府債務管理。但是許多地方政府依然將賣地視為緩解資金困境的生財之道,在其地方財政收入來源中,80%以上的收入來自於土地出讓金,地方債的償還高度依賴土地出讓金。

上海易居房地產研究院統計數據顯示,2018 年1~10月,40個典型城市土地出讓金累計收入18019億元。

隨著房地產市場的分化調整,大部分地區房地產市場面臨較大的運行壓力,建案及土地市場成交情況均不甚理想,但前10個月的土地出讓金規模依然超出了歷史同期水準。

分城市來看,前10月40城年初累計土地出讓金排名前5的城市分別為杭州、上海、重慶、北京和武漢,累計土地出讓金總額分別為2276.6、1445.3、1030.4、997.7和852.6億元。

某銀行地產信貸部工作人員稱,現在的地方債一般都是省級政府通過債券市場發行,一是置換,二是新增,“借新還舊”是中央允放地方政府這麽做的,我們銀行也接收地方政府的抵押。從地方債和政府土地財政的角度來看,銀行貸款往往以土地為抵押,而融資平台發行城投債融資時,也多以土地為擔保。

據Wind數據顯示,當前地方政府債務餘額最多的三個省份為江蘇、山東、浙江,分別為1.09兆、9293億元、9151億元,餘額佔比分別為7.29%、6.21%、6.11%。城投債方面,債務主要集中在江蘇、湖南、浙江、天津、重慶,對應的債券餘額分別為1.31兆元、4773.69億元、4378.82億元、4012.56億元和3852.66億元,餘額佔比分別為18.06%、6.59%、6.05%、5.54%和5.32%。

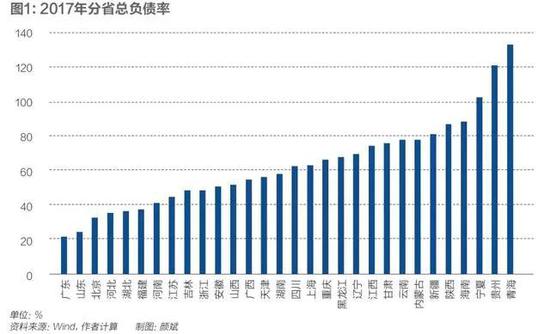

從地方政府負債率來看,償債風險較大的省份主要集中在西南地區,貴州、天津、重慶、雲南和青海負債率排名居於前列,分別達78%、76%、70%、69%和65%,均超出地方負債率60%的警戒紅線。

資深證券市場評論人布娜新認為,土地本身就是抵押品,借地融資也是地方政府的一種手段。但地方政府過度依賴土地出讓金過活以及還債的模式已經走到了盡頭,這種模式在於不斷舉債的同時炒高當地房價和地價,不利於城市競爭力的體現。高度依賴土地的地方政府性債務已成為財政系統和金融系統的隱患,在逐步化解地方債務風險的同時,要引導各個地方政府擺脫過去不合理的發展模式。

以2017年全年財政收支數據來計算,用土地出讓金與一般公共預算收入之比來體現地方政府對土地財政的依賴度,湖州、眉山、荷澤、阜陽、杭州、濟南、嘉興、佛山等地依賴度最高,佔比分別為174%、145.1%、139%、126.7%、94.8%、92.5%、88.7%、86.4%。

與其不謀而合的是,今年的土地市場,二三四線城市成為了主角。杭州取代了北京的冠軍地位,牢牢佔據全國第一。福州、濟南、杭州、成都上半年土地收入增幅都在70%以上。三四線城市方面,長三角地區的湖州、常州、嘉興、南通、溫州、金華等地,上半年賣地收入規模在200億~400億元。另外,湖州、嶽陽、許昌、泉州、眉山等地,上半年土地出讓收入增幅在200%以上。

柏文喜指出,一線城市供地向來嚴格限制,但土地出讓金並未出現減少跡象。而從部分二三線城市的供地規模和土地出讓金收入來看,加快供地一是有平抑樓市的需要,二是可能為了應對政府償債高峰的到來或為保證市政建設投資的連續性,試圖增加賣地收入。

當前全國各地針對房地產市場嚴苛的調控政策,確實給樓市降了溫,但也鎖死了流動性,致使地方政府賣地走進困局,最終傳導到地方政府債務的化解上。

穆迪的最新數據顯示,中國地方政府目前的債務總淨額是30兆元,這些債務基本上都是以土地及相關不動產作為融資抵押物從商業銀行等金融機構獲得貸款。

夏丹認為,如果從地方政府債務看房地產的下半場,更多的還需要從經濟增長及行業供求關係來看,如果經濟下行壓力加大,而固定資產投資的其他領域發力不足,可能仍需要房地產開發投資做出貢獻。目前的行業狀況下,推出土地可能沒有市場,整體溢價率在下行,流拍案例增多,反映房地產企業對未來的看法偏悲觀,拿地趨於謹慎。這對於後續供給會造成壓力。