摘要

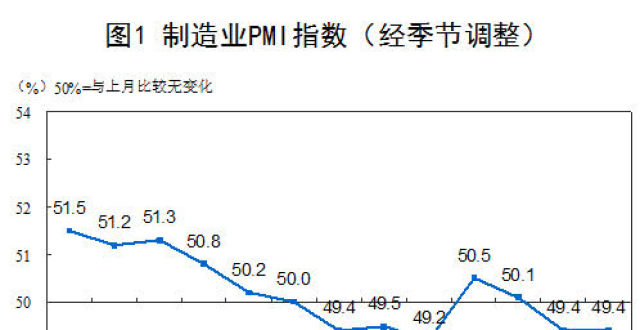

6月製造業PMI指數為49.4,與5月份持平,繼續維持至收縮區間。非製造業PMI商務活動指數為54.2,較上月回落0.1個百分點。非製造業繼續維持在擴張區間。本月大中小型企業經營狀況均有所疲軟,大型企業6月製造業PMI指數為49.9,中型企業景氣指數49.1,小型企業景氣指數48.3。

2019年6月製造業PMI指數與5月持平,繼續維持在49.4。6月製造業PMI指數為49.4,繼續在收縮區間;非製造業表現平穩,6月非製造業PMI指數54.2,較上月回落0.1個百分點,繼續處於擴張區間。

出廠價格指數與原材價格指數均出現回落,工業品價格有下行趨勢。分項上看,與2019年5月相比,各分項景氣指數回落。6月生產指數平穩,新訂單指數和進出口指數均有所回落。6月PMI原材料購進價格指數回落,預計6月PPI環比將有所放緩。

大中小型企業景氣指數收縮區間運行。大型企業經營狀況下行,較5月的50.3回落至49.9,景氣度回落至收縮區間;6月中型企業製造業PMI指數上行至49.1;小型企業製造業PMI為48.3,較上個月回升0.5個百分點。

6月份PMI指數49.4,從分項上看,主要受需求和價格影響。從歷史數據看,今年以來,除3月份和4月份PMI指數回升以外,其余4個月,製造業PMI指數均處於收縮區間。主要原因是受今年中美貿易摩擦影響,需求大幅回落。PMI生產分項依然處於擴產區間,顯示製造業仍有較高產能,但需求分項回落顯示,需求嚴重拖累製造業PMI指數。從製造業行業來看,日常消費行業表現較好。非製造業PMI指數繼續維持在相對高位,基建和房地產投資對非製造業PMI有支撐作用。但下半年固定資產投資有下行壓力,對非製造業PMI會有一定衝擊。6月底在大阪舉行的G20峰會上,中美表示將重啟談判,我們預計未來幾個月會出現貿易“搶跑”的現象,短期對PMI指數形成向上的支撐;但中長期看,貿易摩擦趨勢未變。

正文

需求疲軟,6月PMI指數回落

2019年6月製造業PMI指數49.4,與5月的製造業PMI持平,繼續輕度收縮。6月非製造業PMI商務活動指數54.2,較5月回落0.1個百分點,繼續保持高位運行。

本月已知的15個行業中,有5個行業景氣度降至50一線以下;7個行業景氣度上行,8個行業景氣度下行。6月日常消費行業景氣指數依然較高,農副食品加工業、非金屬礦物製品業和紡織服裝服飾業景氣度位列前三位,分別為61.4、56.3和56.3。有色金屬冶煉及壓延加工業、金屬製品業、黑色金屬冶煉及壓延加工業、電氣機械及器材製造業和化學原料及化學製品製造業景氣度較差,低於50分水嶺以下,分別為46.8、47.3、48.2、49.4和49.6。整體上看,需求疲軟仍然是6月製造業面臨的下行壓力;3000億關稅暫緩加征,未來一段時間仍有出口“搶跑”效應。

6月PMI生產平穩,需求收縮

2019年6月生產指數51.3,較5月份回落0.4個百分點;新訂單指數49.6,較5月份下行0.2個百分點。整體上生產小幅回落,但仍然處於擴張區間,需求仍然小幅收縮。新出口訂單指數和進口指數繼續回落,分別為46.3和46.8。6月PMI指數繼續受中美摩擦影響,內需外需出現回落在預期之中。

與2018年6月相比, 2019年6月製造PMI 指數多數分項景氣度回落。從分項上看,產成品庫存指數和需供貨商配送指數兩個分項回升,側面反應需求回落,配送需求放緩。製造業整體經營狀況略低於去年同期;生產指數和需求指數均有所回落;生產下降2.3個百分點,新訂單下降3.6個百分點。

原材料價格指數和出廠價格指數回落收縮區間,預計6月PPI環比在0附近波動。6月PMI出廠價格指數較5月份回落3.6個百分點,至45.4;原材料購進價格指數較5月份回落2.8個百分點至49。出廠價格指數和原材料購進價格指數本月同步回落,預示6月價格壓力繼續減弱,預計6月PPI環比增速將有所放緩。

反向指標PMI配送時間指數下行,較5月回升0.7個百分點至50.2;從生產和需求指數來看,6月配送側面反映出需求回落。製造業雇員景氣程度與5月份相比下行0.1個百分點至46.9,就業下行壓力仍然較大;2個行業低於全國平均水準,電氣機械及器材製造業和有色金屬冶煉及壓延加工業影響最大。

6月大中小型企業PMI指數均回落至50分水嶺以下

6月大型企業製造業PMI指數為49.9,較5月景氣度回落0.4個百分點。6月中型企業製造業PMI指數49.1,較5月上行0.3個百分點。小型企業製造業PMI指數為48.3,較5月回升0.5個百分點。大型企業生產指數下行1.1個百分點至52,新訂單指數回落0.5個百分點,為50.7。進出口指數仍在收縮區間,分別為47.1和47.1。庫存方面,5月大型企業原材料庫存指數回升0.9個百分點至48.2。

6月中型企業新訂單指數和新出口指數回落,分別至49.0和44.5,生產指數回升,錄得52.2,庫存指數回升至47.7。小型企業生產指數下行至48.0,新訂單指數小幅上行至47.4,新出口指數回升至45.6,進口指數下降4.1個百分點至44.4,庫存指數回升至49.0。大中小企業的生產經營活動預期依然處在50分水嶺之上。

2019年6月非製造業商務活動指數高位運行

2019年6月非製造業商務活動指數為54.2,較上月回落0.1個百分點;從12個月移動平均來看,5月指數為54.23,基本與上個月持平。建築業和服務業PMI指數分別為58.7和53.4。建築業新訂單指數本月上行3.9個百分點至56;服務業訂單回升0.7個百分點至50.7。6月非製造業銷售價格和投入品價格較5月份均有所回落。

綜合製造業PMI指數回升

2019年5月綜合PMI指數為53.0,較5月下行0.3個百分點,繼續維持在擴張區間。

貿易摩擦繼續拖累製造業PMI指數回落

6月份PMI指數49.4,從分項上看,主要受需求和價格影響。從歷史數據看,今年以來,除3月份和4月份PMI指數回升以外,其余4個月,製造業PMI指數均處於收縮區間。主要原因是受今年中美貿易摩擦影響,需求大幅回落。PMI生產分項依然處於擴產區間,顯示製造業仍有較高產能,但需求分項回落顯示,需求嚴重拖累製造業PMI指數。從製造業行業來看,日常消費行業表現較好。非製造業PMI指數繼續維持在相對高位,基建和房地產投資對非製造業PMI有支撐作用。但下半年固定資產投資有下行壓力,對非製造業PMI會有一定衝擊。6月底在大阪舉行的G20峰會上,中美表示將重啟談判,我們預計未來幾個月會出現貿易“搶跑”的現象,短期對PMI指數形成向上的支撐;但中長期看,貿易摩擦趨勢未變。

end

本文為中銀國際證券宏觀固收研究系列報告。中銀國際證券宏觀固收研究團隊致力於以翔實的數據、縝密的邏輯為基礎,發現價值,匹配收益與風險,願我們的研究服務能為您的投資成功盡一份力量。