平安銀行零售淨利潤“狂飆”近七成,上市銀行2017年業績觸底與探底分化

楊佼

零售業務淨利潤同比增長68.32%,在全部利潤中的佔比達到67.62%;不良率同比下降0.04個百分點。平安銀行3月14日晚間披露的2017年年報,率先拉開了上市銀行2017年業績的帷幕。

觸底反彈,是上市銀行2017年的共同表現。包括平安銀行在內,多數銀行都披露了2017年經營數據,除了一家銀行繼續攀升外,其他銀行不良率全部出現下降。其中,農行2017年底的不良率同比下降了0.56個百分點,為最近三年來表現最好。

與此同時,部分銀行的營收、營業利潤,均出現一定回升跡象,如農行2017年營業收入5370億元,同比增長6.13%,已經回到2014年的水準;招商銀行的利潤總額、淨利潤同比兩位數增長,但部分銀行的上述指標,則仍在繼續下探,分化局面已經出現。

2017年,上市銀行營收、利潤、資產品質等指標觸底回升,能否持續仍然有待時間檢驗。業績預報數據顯示,除了招商銀行、南京銀行、寧波銀行三家,其他已披露數據的銀行,加權平均淨資產收益率這一重要盈利能力指標仍在持續下滑。

平安銀行零售利潤“狂飆”

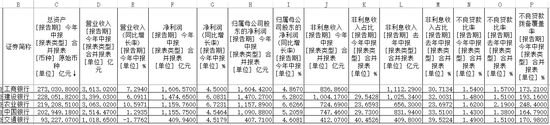

2017年全年,平安銀行實現營業收入1057.86 億元,同比下降1.79%,還原為營改增之前則營收同比增長1.67%;而302億元的營業利潤,同比仍增長1.49%,全年實現淨利潤231.89億元,同比增長2.61%。

對比2016年,平安銀行的營收、營業利潤增長等指標,均略有下滑。數據顯示,2016年,該行營收、營業利潤同比分別增長12.01%、3.06%,淨利潤同比增長3.36%。前後兩年,營業利潤、淨利潤基本保持穩定,營收雖隻微減約20億元,但增速回落13.8個百分點。

導致平安銀行營業收入、營業利潤下降,主要有利息支出顯著攀升、資產減值等兩方面原因。數據顯示,2017年,該行利息收入1480億元,同比增長12.93%;利息支出約740億元,同比增加35.37%,導致利息淨收入同比下降3.14%。同時,該行的淨利差、淨息差分別為2.2%、2.37%,同比也分別下降0.4個、0.38個百分點。在負債端,截至去年底,該行存款餘額2兆元,其中企業存款1.66兆元,個人存款3409億元,利息支出378億元,發行債券、同業負債利息支出共計361億元,規模總計約為1兆元。

另一方面,資產減值損失也侵蝕了平安銀行部分利潤。2017年,該行資產減值前營業利潤731.4億元,同比減少4.13%,資產減值損失雖同比下降7.72%,但仍達到429.3億元,導致利潤受到影響。

不過,平安銀行全力轉型的零售業務表現亮眼,成為該行利潤增長的支柱。2017年,該行零售業務收入466.92億元,同比增長41.72%,佔全部營收的44.14%。零售業務淨利潤156.79億元,同比增長68.32%,佔全部淨利潤的67.62%。此外,手續費及傭金淨收入306.74億元,同比也增長了10.1%。

在零售客戶層面,截至2017 年底,該行管理零售客戶資產達1.08兆元,較上年底增長36.25%,零售客戶數6990.52萬戶,比上年底增長33.43%,私財客戶、私行達標客戶分別為45.65萬戶、2.35萬戶,比上年底增長32.77%、39.05%;信用卡流通卡量達3834萬張,比上年底增長49.73%。

此外,在資產、負債兩端,平安銀行的零售業務也出現較快增長。截至去年底,該行零售存款餘額達3409.99億元,比上年底增長26.76%,而零售貸款餘額為8490.35億元,更是比上年底大增56.95%。

上市銀行業績表現分化,大行觸底反彈

平安銀行上述業績表現在A股上市銀行中,處於中等水準。截至目前,多數銀行已披露了2017年業績快報和年報,部分銀行的經營、利潤、資產品質出現觸底反彈跡象,部分銀行則繼續下行,分化的局面已經出現。

農行3月12日披露的業績快報顯示,2017年,營業收入5370億元,同比增長6.13%,營業利潤、淨利潤分別為2354.30億元、1929.62億元,同比分別增加4.82%、4.90%;淨利息收益率同比增加0.03個百分點,為2.28%;不良貸款率1.81%,同比下降0.56個百分點。

這是農行最近三年來最好的表現。年報顯示,2016年,農行營業收入5060億元,比2014年、2015年約分別減少300億元、140億元,稅前利潤則分別減少約34億元、36億元;淨利息收益率從2014年的2.95%,下降到2016年的2.25%;不良率則從1.54%上升到2.37%。無論是營收,還是利息收益率、不良率,農行都出現了反彈。

股份製銀行中,招商銀行情況與之類似。2017年,該行實現營收 2210.24億元,同比增長5.4%;利潤總額906.68億元,同比增長14.82%;淨利潤701.50億元,同比增長13%;不良貸款率1.61%,較上年末下降0.26個百分點。

而在2016年,該行營業收入同比增長3.75 %,營業利潤同比增長4.67%,淨利潤增長7.52%,淨利息收益率為2.5%,同比下降0.27個百分點。不良率1.87%,同比上升0.19個百分點,均低於2014年、2017年的水準。

城商行、農商行也出現此類情況。業績預報顯示,江蘇銀行2017年營收同比增長7.58%,營業利潤增長1.68%,淨利潤增長11.91%,不良貸款率為1.41%同比下降0.02個百分點。而在2016年,該行營收同比增長則為11.81%,淨利潤同比增長11.72%,不良率1.43%。除了營收之外,淨利潤、不良率都出現反彈跡象。

杭州銀行、寧波銀行的部分盈利指標也有好轉。2016年,寧波銀行營收、營業利潤同比增長6.91%、5.47%,雖然明顯低於上年的21.16%、20.4%,但淨利潤同比增長19.51%,高於上年的19.12%;不良率0.82%,同比也下降了0.09個百分點。

同2016年相比,杭州銀行去年的營收同比增長2.8%,比上年的10.71%下降7.99個百分點,但營業利潤、淨利潤同比增長5.57 %、13.33 %,比上年高出0.61個、4.79個百分點;不良率1.59%,同比下降了0.03個百分點。

與此同時,部分上市農商行的資產品質、利潤指標,也出現了觸底信號。業績預報顯示,江陰銀行2017年營收、營業利潤增長1.46%、-3.19%,淨利潤增長4.11%;不良率為2.39%,下降0.02個百分點。而在2016年,該行營收、淨利潤分別下降1.39%、4.49%,不良率2.41%,上升0.24個百分點。

而張家港行的2017年營收雖然下滑了0.66%,但營業利潤同比增長5.9%,淨利潤同比增加10.74%,增速比上年的2.45%提升8.29個百分點,不良貸款率1.79%,比年初下降0.17 個百分點。

部分銀行“觸底”,另一部分銀行卻在探底。

根據公開披露數據,浦發銀行2017年營收1686.19億元,同比增長4.87%;利潤總額701.74億元,同比增長0.74%;淨利潤542.4億元,同比增長2.15%。不良貸款率2.14%,較上年末上升0.25個百分點,成為目前已披露業績數據中不良率唯一出現上升的銀行。而在2016年,該行營業收入同比增長9.72%,淨利潤增長4.93%,不良率1.89%,明顯優於2017年的業績表現。

此外,中信銀行去年的營業利潤、利潤總額在2016年的基礎上繼續下行。根據業績預報,去年該行營收1567.17億元,比上年增長1.91%;營業利潤同比下降4.12%;利潤總額522.76億元,比上年下降4.27%;淨利潤425.66億元,比上年增長2.25%。

而在上年,中信銀行營業收入同比增長5.96%,營業利潤同比也隻微降0.01%。不過,中信銀行2017年的淨利潤增速,比2016年的1.14%提高了1.11個百分點,不良率1.68%,也下降了0.01個百分點。

城商行中,上海銀行、南京銀行營收、營業利潤下滑明顯。2017年,上海銀行營收、營業利潤同比分別下降3.72%、1.37%,淨利潤同比增長7.13%。上一年,該行營收、營業利潤則同比增長3.77%、1.85%,淨利潤增長10.04%。此外,南京銀行去年營收同比下降6.74%,營業利潤同比增長13.18%,淨利潤同比增長17.01%,而在2016年,該行營收、營業利潤則同比分別增長16.6%、17.07%,淨利潤同比增長18.01%。

多數銀行資產收益率持續下滑

儘管部分銀行營收、營業利潤、淨利潤、資產品質等指標全面觸底回升,但這種局面能否持續並成為常態,仍然有待時間檢驗。

作為最為重要的盈利能力指標之一,部分銀行的加權平均淨資產收益率連續多年下降之後開始回升。數據顯示,2017年,招商銀行、南京銀行、寧波銀行三家銀行的加權平均淨資產收益率,分別為16.54%、16.94%、19.02%,同比分別提高0.27個、0.69個、1.28個百分點。

但大多數銀行仍在持續下降。其中,農行去年的加權平均淨資產收益率減少0.57個百分點,為14.57%。中信銀行為11.67%,同比下降0.91個百分點;興業銀行、浦發銀行分別為14.44%、15.39%,同比分別下降1.89個 、1.91個百分點。而上海、江蘇、杭州三家城商行,則分別為12.63%、13.72%、11.35%;同比分別下降1.72個、0.75個、0.48個百分點。

資產品質方面,除了浦發銀行之外,其他已披露2017年業績數據的上市銀行,不良率基本全部下降。其中,平安銀行截至去年底的不良貸款餘額為290億元,不良率1.7%,同比下降0.04個百分點。上海銀行、江蘇銀行也下降 了0.02個百分點,南京銀行則下降了0.01個百分點。

資產品質轉好趨勢能否持續,仍然面臨考驗。今年3月初,銀監會已經表示,銀行資產品質潛在風險依然存在,特別是結構、周期、體制等因素造成的不良資產風險,依然會持續暴露一段時間。此前,多家銀行因不良貸款違規出表、隱匿不良貸款而受到處罰。在現有監管環境下,不良貸款必將真實回歸,也將考驗銀行的資產品質真實狀況。

責任編輯:高豔雲