文/新浪財經意見領袖專欄作家 孫彬彬

我們認為設立民企債券融資工具的重要意義是在特殊時期可以呵護民企信用債市場,傳遞監管層對民企支持的態度,部分恢復市場對民企特別是優質民企融資的信心。

從CRMW的經驗出發,我們認為上述作用發揮具有特殊的時效性。信用保護工具想要釋放出更多效果仍需要政策推動和市場孕育,這有賴於制度完善、市場與規則間的不斷磨合以及創設機構對該項業務的探索。

考慮到當前信用環境和金融機構的風險偏好,工具雖對一部分較為優質的民企提供了支撐,但對債券市場的中期信用狀態影響有限。工具的設立只能防範優質民企在外部融資環境趨緊的情況下受到錯誤牽連,很難徹底扭轉市場當前總體信用收縮的局面,進入2019年違約情況仍在持續,這可能是信用債市場發展到當下階段的必然現象。

6月27日,證監會發布了《民營企業債券融資支持工具落地交易所債券市場,助力民營企業債券融資》。貨幣政策委員會二季度例會也提到要“努力做到金融對民營企業的支持與民營企業對經濟社會發展的貢獻相適應”。那麽自去年10月開始決定設立民企債券融資支持工具以來,民企融資情況如何?該如何看待民企債券融資支持工具的作用?

民企債券融資工具對民企融資支持如何?

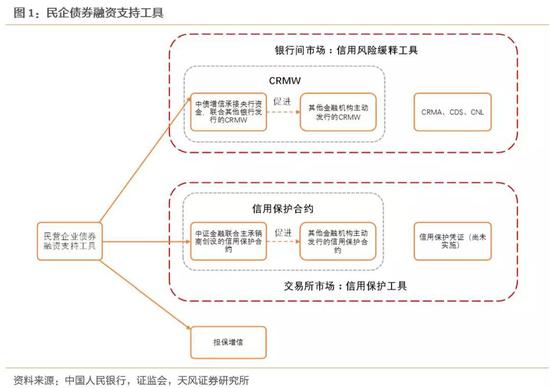

2018年10月22日國務院常務會議決定設立民營企業債券融資支持工具,以市場化方式支持民營企業債券融資。同日,央行發布公告,明確提出“民營企業債券融資支持工具由人民銀行運用再貸款提供部分初始資金,由專業機構進行市場化運作,通過出售信用風險緩釋工具、擔保增信等多種方式,重點支持暫時遇到困難,但有市場、有前景、技術有競爭力的民營企業債券融資”。

民企債券融資支持工具是包含多種工具在內的工具箱,目前來看其核心工具是由中債增信承接央行資金聯合其他銀行發行的CRMW。CRMW是信用風險緩釋工具的一種(包括CRMA、CRMW、CDS、CNL、),由交易商協會在2010年設立,產品憑借其相對標準化、可在二級市場流通等特性成為了民企債券融資支持工具的主要著力點,也間接帶動了其他金融機構在銀行間市場發行信用風險緩釋工具。截止到19年7月1日,CRMW自已發行113單,其中18年10月至今發行100單,涉及標的主體64家,標的債券發行總額達457億。

交易所方面,作為民企債券融資支持工具載體的信用保護工具在半年間已實現了從無到有。目前信用保護工具包括信用保護合約及信用保護憑證兩大類,後者尚未推出。

信用保護合約相關情況交易所並未統一對外披露,而根據上海證券報統計,上交所市場截至5月末共創設信用保護合約30單,名義本金合計6億元,有效支持14家實體企業成功實現債券融資117.4億元。深交所截至一季度末所創設信用保護合約共涉名義本金6億元,撬動民營企業債務融資規模合計58億元。半年內撬動民企融資175億,可以說初步形成一定規模。

我們首先分析2018年10月以來發行的CRMW來考慮民企融資信用保護工具帶來的影響。

對民企信用債市場來看,CRMW部分激活了民企融資。2018年10月至今共有179家民企主體在銀行間市場發行債券,CRMW的標的企業達63家,佔比達35.75%。從債券數量及規模上來看,CRMW在一定時間內也對民企債券市場融資有撬動作用。民企債券融資支持工具設立之初,市場對CRMW表現出了極大的熱情,尤其在2018年11月-12月兩月間,共有47單發行,佔2018年10月至今發行單數近一半,2018年12月,CRMW標的債券發行額佔民企信用債發行總額已超10%,進入2019年,這一佔比下滑並穩定在5%左右。

交易所信用保護合約惠及主體數量沒有銀行間多。結合上海證券報披露的數據,我們估計截止2019年6月末,滬深兩所發行的信用保護合約總計涉及主體30家,共創設60單,根據我們收集的信息,信用保護合約的標的債券包括公司債、可交換債、ABS等,但主要標的債券為一般公司債,因此我們將範圍圈定在佔2018年11月2日至今發行過公司債、企業債主體上,發現信用保護合約惠及主體數量佔比為18.75%,佔比較高。

對發行主體來說,CRMW使標的企業發行標的債券時融資成本下降,表現為標的債券的發行利差(發行利率與中債中短期票據收益率曲線差值,最早追溯至2018年7月2日)小於CRMW發行前的發行利差。我們用可得數據統計同一發債主體發行CRMW前後發行短融及超短融的發行利差,發現發行CRMW後,在納入樣本的19家主體中發行利差縮小的有10家,擴大的有9家,但關注利差變化可以發現,利差收窄幅度更大,說明在企業經營情況不發生巨大變化的前提下,CRMW對企業後續融資成本降低存在一定的幫助。

從評級調整來看,CRMW標的企業的外部評級在發行CRMW後非常穩定,中債隱含評級變動相對較多。觀察CRMW標的企業評級可知,工具主要支持AA+及部分資質較好的AA級債券。

外部評級非常穩定一方面是因為標的企業此前評級多為AA+,已基本不具有民企評級上調的空間,另一方面是因為CRMW標的企業為資質相對較好且問題可控的民企,這部分企業經營相對穩定。63家主體中僅有兩家在發行CRMW後發生過市場評級機構評級調整,分別是評級由AA上調至AA+的永達集團以及發生技術性違約後評級由AA+及穩定展望變為AA+的東方園林。

隱含評級方面,我們選取63家主體發行的第一隻CRMW標的債券作為代表債券,來看主體隱含評級變化,共有6家主體隱含評級出現了下調,調整度佔9.52%。18年10月以來,在發行過信用債的308家民企主體中,隱含評級下調佔比6.82%,未發行過CRMW的主體隱含評級下調佔比6.12%,兩相對比,或一定程度上說明CRMW在債券發行之初對部分主體信用有加持作用,但隨時間流逝,“光環”會有所衰退。

從信用利差角度來看,我們選擇民企信用債市場最為主流的AA級主體發行債券,將可比中票與同剩餘期限、同評級中債到期收益率做差。發現在民企債券融資支持工具成立後,AA級民企信用利差過月余才開始收窄,2019年以來維持在相對高位,這印證了民企債券融資支持工具對AA級民企利好程度有限,不過在18年11-12月監管層對民企堅定支持的態度下,市場對民企債的風險偏好還是有所修複,但由於風險仍在,未能實現利差的真正回落。同時,我們發現進入2019年,違約情況仍在持續。

不可否認的是,進入2019年CRMW的發行速度明顯趨緩,但CRMW已在特定時期發揮出了應有的作用,傳遞出了監管層對民企的態度。2018年10月正是債券市場違約及民企違約的高峰期,工具的設立防止了由融資渠道緊縮帶來的風險由低資質民企向高資質民企傳染,從而對部分“暫時遇到困難,但有市場、有前景、技術有競爭力的民營企業”造成傷害。央行金融市場司副司長鄒瀾5月在央行媒體吹風會上表示:“創設這個工具,首先最重要的意義是表明了中國政府對於支持民營企業的清晰態度。從實際效果看,與重新推出CRWM之前相比,目前民企信用債發行的規模和利率都有了較大的改善。”

小結

我們認為設立民企債券融資工具的重要意義是在特殊時期可以呵護民企信用債市場,傳遞監管層對民企支持的態度,部分恢復市場對民企特別是優質民企融資的信心。

從CRMW的經驗出發,我們認為上述作用發揮具有特殊的時效性。信用保護工具想要釋放出更多效果仍需要政策推動和市場孕育,這有賴於制度完善、市場與規則間的不斷磨合以及創設機構對該項業務的探索。

考慮到當前信用環境和金融機構的風險偏好,工具雖對一部分較為優質的民企提供了支撐,但對債券市場的中期信用狀態影響有限。工具的設立只能防範優質民企在外部融資環境趨緊的情況下受到錯誤牽連,對原本就嚴重依賴外部融資、主營業務持續下滑甚至財務造假的資質較差企業,並不會提供幫助。與此同時,也很難徹底扭轉市場當前總體信用收縮的局面,進入2019年違約情況仍在持續,這可能是信用債市場發展到當下階段的必然現象。

(本文作者介紹:天風證券固定收益首席分析師孫彬彬)