作者:韓會師 大型商業銀行資深研究員,文中觀點不代表見聞立場,不構成投資建議。

為什麽人民幣難以“適度”貶值?

近期隨著中美貿易衝突成為熱點,不少專家學者建議以人民幣適度貶值加以應對。儘管央行行長易綱先生在博鼇論壇明確表示“中國不會以人民幣貶值來應對貿易爭端”,但仍有不少輿論認為適度貶值是個值得采取的應對策略,亦有不少朋友預期監管當局最終將主動引導人民幣貶值。

“適度貶值”真是個好藥方嗎?在教科書上,的確是。但在現實生活中,最難把握的就是“適度”二字。學者固然可以大膽建議,但實際操作人員則必須承擔操作不當的後果。而不幸的是,市場對於“適度貶值”的理解和反應很可能令政策制定者難以把握。

外匯市場是個典型的“散戶市場”,上億的企業和個人投資者參與其中,市場整體情緒的波動很難把握,對貨幣政策的反應難以預期,一旦陷入羊群效應,瞬間就會導致巨大的不良後果,所以貨幣當局必須盡力避免觸發市場單邊預期。

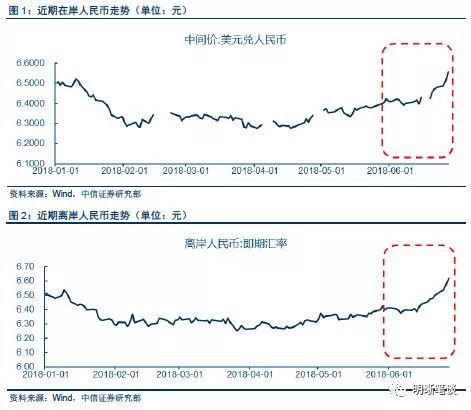

舉個大家可能還記得的例子。2015年8.11匯改啟動之後,面對急劇升溫的貶值恐慌,央行在8月13日召開的媒體通氣會上明確表示,“人民幣經過兩天調整3%左右,累積的貶值壓力得到一次性釋放,偏差校正已基本完成。”此話的意思已經很明確了,就是監管當局試圖告訴市場,你們不要再賭人民幣貶值了,我們覺得對美元貶值3%已經足夠了。

但不幸的是,市場根本就不信監管當局的表態,繼續瘋狂購匯,導致監管當局不得不從2015年9月開始收緊購匯政策,同時有意識地拉升人民幣,以給市場釋放更加積極的穩定信號。

但一切抑製市場恐慌的努力最終的效果均不甚理想,被拉升的人民幣反而降低了資本外流的成本,於是從2015年11月開始人民幣對美元啟動新一波貶值,並一直將貶值趨勢延續至2016年底。在此期間,外匯儲備快速縮水,而快速縮水的儲備反過來又成了市場輿論認為人民幣難以維持中長期穩定的證據。

前事不忘後事之師,將目光拉回到當下,在目前中美貿易存在衝突,且部分市場輿論建議人民幣主動貶值的輿論背景下,一旦市場發現人民幣有明顯脫離“參考一籃子貨幣”定價規則,主動對美元貶值的跡象,很容易將其解讀為:監管當局試圖通過人民幣貶值來化解貿易爭端的負面影響。

這就可能打開一個潘多拉盒子。當敏感的投資者發覺人民幣在“主動貶值”之後,其合理的預期是“貶值將有一定的延續性”,此時其理性行為是推遲結匯,並積極購匯,而在非強製結匯的大環境下,這很容易導致結售匯市場快速失衡,結售匯逆差擴大,外匯儲備萎縮,同時在交易層面持續對人民幣施加貶值壓力。

此時監管當局該如何是好呢?無外乎兩個選擇:一是先放任人民幣貶值,在貶值達到一定的幅度之後再出手引導,壓製貶值速度,穩定市場預期;二是在市場結售匯逆差出現擴張跡象時就出手引導市場,即使此時貶值幅度還不大,但出於防患於未然的考慮,果斷終止貶值步伐,以避免市場情緒失控。

第一種選擇的難處在於不好把握分寸。

人民幣貶值到何種幅度再出手才算合適呢?3%、5%還是7%?這是個很難回答的問題。如果監管當局出手時的貶值幅度尚未達到市場預期,市場就可能認為這是監管當局在控制貶值節奏,而不是真的在扭轉貶值趨勢,這時反而會刺激市場“抓住好時機”購匯的衝動,導致貶值壓力更大,外匯儲備的萎縮壓力也會更大。

有朋友可能會問,那就等貶值幅度達到市場預期時再出手唄,但這也是件知易行難的事情。因為市場投資者的預期千差萬別,而且還是動態變化的,很難找到一個市場公認的合理的目標價位。即使能形成趨同的預期,但往往是在一個預期被實現之後,很可能會刺激新的更大的貶值預期產生。

我們簡單審視一下自己的思維習慣就能發現這一點。假設投資者普遍認為人民幣的合理貶值幅度是2%,結果1個月後發現人民幣果然貶值了2%,但他們同時發現這1個月裡結售匯逆差擴大了,外匯儲備下滑了,此時他們很可能認為自己當初的預期錯了,人民幣應該貶值4%或者更高的預期就會在心底油然而生。

更可怕的是,面對美國可能對中國商品施加的25%的征稅幅度,一旦市場認定監管當局將通過貶值來抵消征稅影響,那麽其預期的貶值幅度有可能很高,很可能超過10%。但根據歷史經驗,人民幣對美元如果單邊貶值超過3%就可能導致市場情緒的巨大波動,且惡化的情緒具有極高的傳染性,如果再加上一些故意搗亂的媒體煽風點火,局勢就可能變得難以控制。

因此,綜合來看,一旦市場發現人民幣在“主動貶值”,監管當局很難把握市場投資者的心理預期底線,最終可能不得不再次依靠加強資本管制來對衝風險,但這無疑是個下策。因為我們在2017年下半年才將2015年收緊的外匯政策逐步放鬆,比如將遠期售匯風險準備金率下調至零,如果很快再次收緊政策,這無疑是件非常糟糕的事情。

我們再看第二種選擇,也就是在“主動貶值”過程中,一發現結售匯逆差有擴大跡象就出手引導市場,即使此時貶值幅度還不大,但要防患於未然。

表面上看,這似乎是個可行的策略,但我們仔細一想就會發現有個大漏洞。結售匯逆差與貶值壓力是成正比的,逆差越大,貶值壓力越大,相應地貶值速度和幅度越大,所以監管當局必須在結售匯逆差擴大的苗頭剛出現時就出手抑製,否則幾乎必然出現貶值幅度擴大的結果,而貶值幅度擴大可能隨即成為刺激結售匯逆差進一步擴大的誘因。但如果監管當局在貶值幅度還比較小的時候就要做反向乾預,那麽主動引導人民幣貶值的意義何在呢?

總結一下,面對出口增大的壓力,我們如果能夠引導人民幣“適度貶值”,應該是件好事,但在現實操作當中,一旦市場發現人民幣有主動貶值的跡象,由於監管當局難以準確預測投資者的反應,所以很可能陷入貶值幅度大了風險難以控制,貶值幅度小了絲毫起不到作用的尷尬境地,所以“適度”也就無從談起了。如果我們難以把握“適度”的分寸,最好不要主動挑撥市場那敏感而又難以捉摸的神經。

相關:

擔憂貿易戰衝擊人民幣為時尚早

近期中美貿易戰無疑是絕對熱點,筆者聽聞不少朋友擔憂人民幣會遭遇較大的貶值壓力。其憂慮主要基於三點考慮:

一是一旦中美雙方在貿易上衝突加劇,中國的出口很可能受到影響,而貨物貿易順差是我國經常項目順差的主要組成部分,一旦貨物貿易順差萎縮,人民幣貶值壓力自然增大。

二是2017年以來,人民幣升值幅度已經不小,有過度嫌疑,存在一定的回調需求,而貿易爭端則提供了一個外部機會。

三是一旦中美貿易衝突加劇,人民幣貶值有利於提高中國出口商品的競爭力,緩解關稅增加的負面影響,所以監管當局可能也樂見人民幣有所貶值。

上述考慮不無道理,但筆者認為,貿易衝突對人民幣匯率方向上的影響其實是高度不確定的,人民幣是否升值過度也十分值得商榷,我們更不能以個體投資者的心態來揣摩監管當局的立場,所以企業在做結售匯決策時需十分慎重。

我們先看中美貿易衝突。

首先,4月3日,美國貿易代表辦公室針對中國公布的500億征稅清單只是“擬加征關稅”清單,在6月正式名單出來之前一切都是未知數。

目前中美雙方處於正式“出手”之前的相互試探階段,最終結果如何很難說。川普5日要求美國貿易代表辦公室依據“301調查”,額外對1000億美元中國進口商品加征關稅的報導目前也不能過於當真。在一切溝通手段用盡之前,其主要目的仍是對中國進行恐嚇,爭取更好的談判地位。

因為無論是川普還是其白宮幕僚,不可能不清楚即使限制了從中國的進口,也很難降低美國的逆差,頂多是轉移一下進口來源地而已,這是經濟結構差異以及雙方在全球價值鏈上的位置不同等因素導致的結果,國內外學術界和實務界對此問題並無太大分歧。美國人打貿易戰,其核心訴求一般都在貿易之外。

其次,即使“擬征稅清單”最終變成“征稅清單”,也不一定直接轉變為對人民幣的貶值壓力。

美國對中國商品加稅導致中國出口競爭力下降這個邏輯是對的,但出口難度增大卻並不必然導致中國貿易順差大幅度下滑。一方面在對美出口難度增大的時候,中國可能在非美國家拓展市場,實際的出口下降規模很難說;另一方面,作為世界工廠,中國龐大出口的背後是從全世界採購原材料和半成品,包括從美國,這就導致中國的出口前景直接影響其進口潛力,在出口受阻的同時,中國的進口也必然萎縮,這在2009年和2016年都有過生動的例證。所以貿易衝突對中國外貿順差的影響其實是非常不確定的。如果外貿順差的影響不確定,那麽對貿易項下結售匯的影響自然也是不確定的,而結售匯格局才是真正對人民幣直接施加影響的。

再來看人民幣是否存在升值過度的嫌疑。

筆者在此前的文章中多次講過,監管當局和普通投資者看待匯率的角度完全不同:個人和企業更關注自身的匯兌損益,因此對雙邊匯率變化極為關注;監管當局則更關心匯率對實體經濟的影響,因此更關注人民幣對一籃子貨幣的波動。

雖然2017年以來,人民幣對美元升值幅度較大,大約10%,但CFETS人民幣匯率指數總體上是比較穩定的,2016年底是94.83,2017年底是94.85,2018年3月底是96.73,15個月的累計升值幅度只有2%。

如果我們把眼光放得更長一些,當前人民幣對美元的雙邊匯率水準與於2015年8.11匯改時大體相當,但根據BIS公布的人民幣有效匯率指數(8.11匯改時還沒有CFETS指數,所以用BIS數據代替),當前人民幣對一籃子貨幣的名義和實際有效匯率水準比2015年8月分別貶值了2%和4%。所以站在監管當局的角度上,無論從最近1年的視角,還是從最近3年的視角看,人民幣的匯率水準都不存在過度升值的問題。

此外,雖然2017年以來,人民幣對美元升值較大,但我國出口2017年同比增長約8%,2018年1-2月同比增長約24%。所以也很難找到人民幣升值衝擊實體經濟的證據,所以對於監管當局來說,並不存在借貿易衝突的機會順勢讓人民幣貶值的前提。

可能有朋友會問:就算人民幣不存在升值過度的問題,但萬一美國對我國出口商品大規模加征關稅,也不能排除監管當局通過人民幣貶值緩解出口壓力的可能吧?

的確不能完全排除上述可能,但筆者認為可能性很小。原因主要有二:

一是在厚重的貿易壁壘面前,貶值對出口的刺激作用微乎其微,這個道理有點外貿常識的朋友都會懂,在此不再贅述。

二是主動貶值對人民幣市場信譽的負面影響必須警惕。2014-2016年,人民幣的快速貶值不但未能有效刺激出口,反而動搖了國內外投資者對人民幣基本穩定的信心。2017年以來,監管當局耗費了巨大的成本才令“參考一籃子貨幣”這一定價規則得到市場認可,這才逐漸擊退了單邊貶值預期,也基本消除了資本恐慌性外逃的風險,這個成果來之不易。所以,在貿易戰對中國的外貿順差和結售匯格局未顯示出持續、嚴重的負面影響之前,很難想象監管當局會自亂陣腳。

當然,在現行“參考一籃子貨幣”定價規則之下,如果美元指數能夠大幅度反彈,人民幣對美元也是可以明顯貶值的,但這種貶值是遵循規則的自然調整,有助於投資者加深對人民幣定價規則的理解與信任,可以在中長期提高人民幣定價的透明度與市場信譽,與面對外部衝擊時的人為乾預完全不同。

總體而言,貿易戰雖然目前被炒得火熱,但究竟會如何發展是很大的未知數,其對中國外貿和結售匯市場的短期影響和長期影響也都是未知數,投資者不必急於選邊站隊。人民幣當前既不存在升值過度的風險,監管當局還必須確保人民幣好不容易豎立起來的國內外信譽不被動搖,所以在局勢不甚明朗的情況下,也就基本不存在主動引導人民幣貶值的可能。企業目前根據實際需求進行結售匯操作即可,不要下大本錢去“賭”人民幣那高度不確定的行情。

▼