長租公寓爆倉!商業玄機暗藏風險

來源:Wind資訊

部分長租公寓模式涉嫌利用大量租房人的信用做背書,套取貸款資金用於自身發展,把風險轉移給房東和租客,而把利益留給自己。

租房有風險,出租有風險。

“長租公寓爆倉,一定比P2P爆雷更厲害。”我愛我家前高管的話猶響在耳,長租公寓市場便出現了“爆倉”。

杭州一長租公寓公司近日宣布破產,約4000戶租戶蒙受損失,目前很多租客被房東趕了出去;另外牽涉6家網貸平台。

“長租公寓運營商杠杆很高而投入又大,而一旦中間出現租客退租、房屋空置率提高,資金鏈就被崩掉。”諸葛找房數據研究中心首席分析師陳雷告訴證券時報記者,而長租公寓發生資金鏈斷裂清盤之後,租戶將如何維權?比如租期未滿如何維權、通過平台辦理了分期貸款怎麽維權?押金怎麽退回?目前沒有明確說法,租戶只能依靠法律途徑維權。

長租公寓首例“爆倉”

據中國房地產報報導,8月20日,長租公寓公司杭州鼎家網絡科技有限公司發出通知,稱公司因經營不善導致資金斷裂,已停止運營。並將引入上海寓團管理公司作為業務承接方,近日與相關業主和租戶聯繫承接事宜。

但是上述上海寓團公寓人士告訴券商中國記者,“公司不承擔鼎家的債務,不管租戶退押金。”現在的解決方案是,對於租期未滿的租戶和房東,正在協調解決,雙方願意各自承擔部分損失(租戶再交一次押金),繼續續約的話,則可與該公司繼續簽約長租公寓處理;對於辦理了租房分期貸款的租戶,該人士稱,只能等鼎家主動聯繫租戶解除分期協定。

目前很多租客被房東趕出去了;繼續住的租客則需要再交一次房租給房東,相當於交兩份房租。

根據媒體公開報導,鼎寓實控人魏永峰及杭州鼎家網絡科技有限公司旗下還有至少9家公司,只是目前,鼎家資產是否被轉移到其他公司高管,或者究竟是破產、還是卷錢跑路,未有定論。

據了解,鼎家破產約有4000戶租客受損,涉及的網貸平台有6家,其中愛上街是租客綁定最多的。

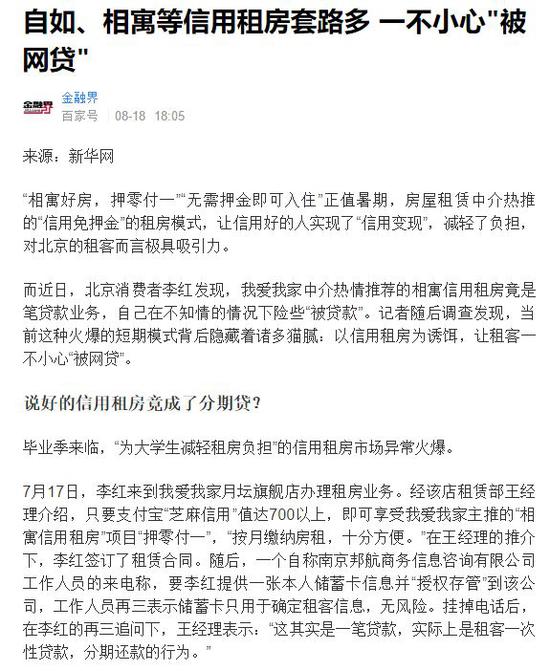

你的房租其實是貸款?

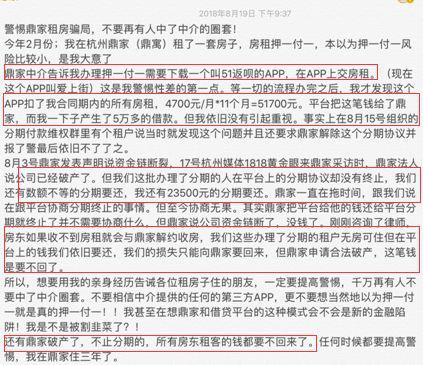

鼎家公寓資金鏈斷裂,租戶們莫名背上網絡貸款,不僅拿不到先行支付的押金,還要每月按時向APP(愛上街)還錢。

(圖片來自中國基金報)

(圖片來自中國基金報)

根據中國基金報報導,鼎家的商業模式實際上是:

讓租客去網貸平台貸款,一次性付1年的租金,分12期還款;

貸款由鼎家拿去了,鼎家卻不一次性結算給房東,最多隻給一季度。

鼎家再利用截留的租金去租更多的房子。

中國基金報援引網友“少壯不努力老大怪水逆”爆料稱,當初租房時,鼎家曾許諾租客用押一付一的方式繳納房租,實際上是讓租客在不知情的情況下使用了網絡貸款,一次性貸款租期所有的金額,租客再每個月還貸。

他表示,鼎家中介告訴他辦理押一付一需要下載一個叫做51返唄(現更名為“愛上街”)的APP,在APP交房租。等一切流程辦完之後,卻發現APP扣了合約期內所有的房租,平台把這筆錢給了鼎家,而租客卻產生借款,需要每個月還貸。

如今,鼎家破產,房東如果收不到房租就會收房,而租客不僅無房可住還需要還貸。

有受害者表示,當時真的沒辦法就想把貸款還完,結果最擔心的事還是發生了!房東說和鼎家的合約作廢,下個月房租直接支付給他,等於我們要交兩份房租,損失快兩萬。

在破產通知發布後,鼎家一名負責人直接告訴租戶:“沒錢退押金,更沒錢退房租。”

利用租房人信用套利?

有業內人士指出,鼎家的經營模式本質是利用租客的信用,給自己提供擴張資金,對租賃公司本身而言可以說是“無本萬利”。目前,許多其他中介機構也在使用這種方法作為支付方式,這種方式能加快企業資金的回籠。

用上述方式操作的還不止鼎家一家。

根據第一財經報導,隨著長租公寓事件急速發酵,創業黑馬董事長牛文文在朋友圈上發文稱,“一個行當,如果過度金融化、過度放杠杆,必然會造成金融風險和社會風險,最後毀滅整個行業”。

他表示:

看似不起眼的房屋租賃中介,假如把房主和租房人的不夠高的信用經由金融工具放大N倍,進而由此不斷加杠杆融資;

那麽,誰也不知道一旦爆雷金融風險會傳導波及到什麽領域、什麽程度。

第一財經援引評論指出:

杭州鼎家類似於自如或者蛋殼這種模式。

拿到貸款後不會把錢放在账上,而是把錢作為本金,繼續和房東簽約。

實際是利用租客的信用,給自己提供擴展的資金,直到這個城市的房子都被佔領為止。

坊間猜測,這類長租公寓模式涉嫌利用大量租房人的信用做背書,套取貸款資金用於自身發展,把風險轉移給房東和租客,而把利益留給自己。

地產大亨潘石屹前幾天表示,“租房價格再翻番還是虧本的。“隨後他解釋:

因為 如果是從銀行貸款產生的利息,按照銀行基準利率是4.9%,可能實際得5%、6%。

用貸款建成公寓租出去,回報率最高超不過1%,所以這個生意是虧的。

可能潘石屹沒提到這一點,企業通過ABS發行債券,進行融資,即不需要通過銀行就能拿到錢;再通過ABS或者其他金融機構提供分期貸款給租客,房租一次性給到中介公司;最終,房租的差額和貸款的利息成為ABS的收益。

之前就有類似的ABS發出。

2017年8月10日,北京自如的一個房租分期信託受益權資產支持專項計劃成功發行,其交易結構如下圖:

這種模式有一個非常明顯的弊端,那就是對資金的佔用很大。類似鼎家沒控制好節奏就爆倉。

從業務模式入手,中央財經大學金融學院宗承淵認為該業務模式簡單來說如下:

此前,長租企業“愛公寓”已多次爆發資金鏈斷裂危機,很多租客即便退租,仍然需要繳還租金貸。

風險與消費貸如出一轍

2017今年下半年,隨著一系列支持住房租賃的政策的頒布,長租公寓產業突然火了。2018年7月,老牌房企就有融創和新城控股相繼宣布進入長租公寓領域,至此,國內房企的TOP50中,已有20家開展長租公寓業務。

雖然行業前景可期,但目前為止尚無企業能給出清晰的盈利模式。自我造血功能不足,長租公寓只能靠外部輸血,不斷融資。尤其是在急於擴張規模的起步和發展階段。

據統計,集中式和分散式長租公寓各自的TOP10品牌公寓目前融資總額已近150億元。

目前長租公寓有保險資金、股權融資、資產證券化、私募基金、銀行融資、保理等數種融資方式,但不管何種融資方式,對公寓運營方本身的規模、租金現金流等方式均有不同要求。

有業內人士對第一財經表示,社會資本的進入,抬高了長租公寓的拿房成本,所蘊含的風險與之前的消費貸如出一轍。

由於租房費用更容易的獲得,會使得部分租房者不自覺傾向於選擇超出自身能力的住處,這也會在無形中抬高了租賃市場的價格,且不排除其中一些人不具有償還能力,形成所謂的“次貸”,產生違約風險。

而對於房東來說,與長租公寓簽下了長約,萬一某天中介公司資金鏈斷裂倒閉了,租客來說已付了租金,怎麽辦?

分析人士指出,中介公司簽下房源之後代收房租不是不可以,但是這筆資金本質上和共享單車押金無異,而且規模體量遠超單車的押金,所以必須要從嚴監管,專款專用。

租客和房東該如何規避風險

業內分析指出,如果你是房東,要長點心,中介公司動輒抬價收房,還要簽長約,這不是白白送錢給你,這個錢肯定是你負擔風險換來的,如果你的房子被某個租客一次性簽下了5年貸款租金,趕租客要是那麽容易,法院拍賣的房產就不會那麽便宜了。

如果你是租客,那麽你也要長點心,找中介公司租房可以,中介公司讓你貸款交房租也可以,但是一定要搞清楚,這筆貸款是打給誰的,是直接打給房東,還是中介公司自己拿去了。

此前針對市場亂象,監管快速跟進

此前針對租房市場出現的種種亂象,監管層已火速介入。

8月22日,北京市住建委通報,北京自如生活資產管理有限公司等23家違規中介機構被查處並予以公開曝光。

次日上午,自如表示,全面接受相關查處結果,並將在此基礎上進行深度自查、堅決整改。

一周前,在傳出自如、蛋殼通過哄抬租金搶佔房源之後,北京市政府就約談了自如、相寓、蛋殼等多家品牌公寓。

上述10家住房租賃企業,在約談之後宣布,將拿出共計12萬套房源投向租賃市場,以不漲價的方式平抑此前已經波動的租金水準。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳永樂