記者丨滿樂

編輯丨彭潔雲

營收下滑、裁員降薪、市場慘淡……“靠天吃飯”的證券行業在2018年經歷了一場嚴酷寒冬。

一面是“跌跌不休”的A股二級市場,一面是IPO門檻高企的A股發行市場,作為證券公司昔日創收的兩大“法寶”,經紀業務和投行業務在2018年不斷受到擠壓,行業排名也發生著微妙變化。

強者恆強,即使在經營壓力巨大的這一年裡,中信、中金、華泰等頭部券商們仍然表現出極大的韌性,同時也在引領著業務的轉型。

行業格局即將重塑,過去的2018年或將成為轉折前奏。

IPO業務遇冷

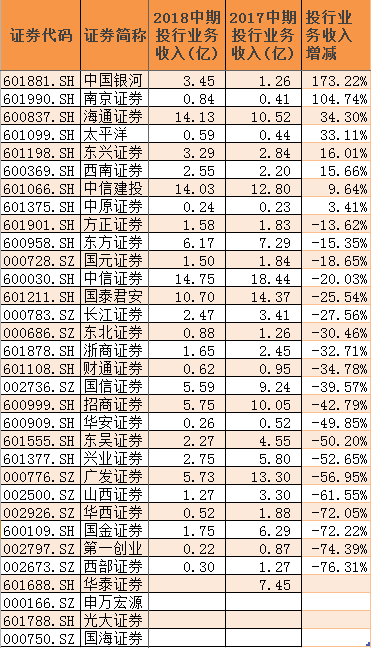

12月28日,證監會核發了2018年最後的IPO許可證,全部三家公司首發申請獲得通過,為全年IPO工作劃上圓滿句號的同時,也將全年IPO通過率定格在60%這個數字。

統計顯示,證監會2018年度審核IPO首發總計188家次,通過114家,通過率僅60.64%。這一數據與前些年動輒80%的IPO通過率相去甚遠。2018年,超期服役的首屆“大發審委”以其“鐵面”形象讓市場印象深刻,也給投行人帶來巨大壓力。

“IPO門檻上升後,很多項目就要重新審視了。過去大概率過會沒問題的企業,為防止拉低公司整體通過率也只好儲備著,賺一點財務顧問費。”北京地區某大型券商投行人員表示。

據東方財富Choice數據顯示,2017年僅廣發證券一家券商就拿下33個IPO保薦項目,共賺得12.47億元,全部60家券商保薦機構承銷及保薦收入超過149.84億元。而在2018年,42家券商保薦機構的IPO業務收入則僅為53.14億元,僅為去年的35.46%。

另外,2017年就有15家券商主承銷家數超過10家企業,今年僅有中信證券主承銷了11家公司。由於現具有保薦資格的券商共93家,除此42家外,尚有過半券商今年在首發承銷保薦業務上“顆粒無收”。

具體到各家首發承銷保薦收入上,中金公司以7.26億元穩居第一,華泰聯合證券和中信證券則分別以5.06億元和4.76億元的收入位列第二和第三。

去年承銷與保薦收入排在第15名的中金公司今年實現逆襲,憑借8單主承銷業務共募集了358.53億元資金,遠超去年IPO業務冠軍廣發證券所募集的169.65億元。而中信證券的IPO承銷家數(11家)則在券商中拔得頭籌。

IPO收入位列四至十名的依次為:中信建投(3.23億元)、廣發證券(2.87億元)、招商證券(2.67億元)、國泰君安(2.43億元)、國金證券(2.42億元)、海通證券(1.89億元)、東吳證券(1.74億元)。

從2018年的IPO業務收入榜單不難發現,證券行業“二八格局”依舊,受到監管層諸多“關照”的新經濟公司,更願意選擇實力雄厚的龍頭券商作為保薦機構。

今年上半年三家新經濟企業:藥明康德、寧德時代、工業富聯先後“閃電”上市,募集大量資金的同時,也為其保薦機構帶來不菲收入。

其中,藥明康德的上市為聯席主承銷商華泰聯合證券和國泰君安帶來9202.75萬元的承銷和保薦費用;寧德時代的聯席主承銷商中信建投證券、高盛高華證券和興業證券則共同分享鋼彈9103.77萬元的承銷及保薦收入;工業富聯承銷及保薦費更是鋼彈3.397億元,作為主承銷商的中金公司借此創下近3年來單筆承銷保薦收入的最高紀錄。

其後又有新經濟企業邁瑞醫療登錄創業板,募集總額達到59.34億元,打破此前寧德時代募集54.62億元的記錄,創下創業板有史以來新高。而邁瑞醫療的承銷與保薦費用同樣是創業板年內第一,其聯席主承銷商的華泰聯合和中銀國際,共分得1.39億元承銷及保薦費用。

債券承銷“救火”

股權不夠,債券來湊。

在2018年IPO發行市場遭遇寒冬時,證券公司則通過承銷發行債券來彌補營收上的不足。

據東方財富choice數據顯示,2018年全年證券公司共計承銷債券5.31兆,比2017年的數據高出0.79兆元。

而具體到各家券商,中信證券以7618.42億元的承銷規模繼續蟬聯第一,比去年多出近3000億元。排在其後的是中信建投證券,全年共承銷5790.07億元。

余下排在前十的還有:招商證券(4032.89億元)、國泰君安(2738.69億元)、海通證券(2581.93億元)、光大證券(2557.15億元)、中銀國際(1994.39億元)、平安證券(1861.74億元)、廣發證券(1857.01億元)。

需要指出的是,東方財富Choice並未統計中金公司的資訊。但有數據顯示,2018年中金公司債券承銷規模約在4700億元左右,或位列證券行業前三。

雖然證券公司投行業務在2018度過了較為難熬的一年,但隨著近期股權質押風險逐漸稀釋,在證券公司資產品質修複的同時,投行業務也開始企穩回升。

中銀國際證券統計數據顯示,11月,已披露業績的37家券商營收合計183.82億元,環比增長76%,可比口徑同比增長7%;淨利潤73.52億元,環比增長197%,可比口徑同比增長22%。其中,股票承銷344億元,環比增加37.99%,債券承銷7672億元,環比增加43.59%。市場情緒提振、監管釋放利好信號,券商股配置價值進一步凸顯。

另一方面,在可以預見的2019年,科創板、滬倫通、場內期權的推出將進一步為券商投行業務提供增量,明年的證券投行業務又或將呈現一種新的格局。

申萬巨集源證券分析認為,擬設科創板並試點注冊製,股指期貨交易安排放鬆等資本市場改革與創新舉措不斷推出,未來圍繞資本市場制度建設、充分釋放制度紅利的增量改革將是推動直接融資發展的新方向,尤其是擁有改革創新“特許經營權”的龍頭券商,將是最大受益方。

另外,配合直接融資大發展與金融對外開放加速,未來圍繞多層次資本市場建設的增量制度改革措施將不斷推出,存托憑證、場內外期貨期權等新金融工具不斷豐富,要求證券公司更多發揮交易性投行功能,做市交易和產品創設業務的長期發展將產生巨大的業績增量。

經紀業務萎靡

相比尚能自補自缺的投行業務,2018年的券商經紀業務則更為慘淡。

面對全年“跌跌不休”的A股市場,市場成交量出現大幅下滑。截至2018年最後一個交易日收盤,上證綜指全年累計下跌24.59%、深證成指跌34.42%、中小板指跌37.75%、創業板指跌28.65%。A股2018全年成交額也僅有89.65兆元,相較2017年下降近兩成。而另一方面,券商行業傭金率在逐年下降後也已經趨穩。

據中國證券業協會數據顯示,2018年上半年證券行業實現營業收入1265.72億元,同比下降11.92%,實現淨利潤328.61億元,同比下降40.53%。其中,反映傳統經紀業務經營規模的代理買賣證券業務淨收入合計實現363.76億元,佔營業收入的比重已低於三成,為28.74%。而同期A股市場總的成交額為52兆元,以此測算券商平均傭金率僅為0.35‰。

市場交易量的萎縮和傭金費率的下滑直接反應在券商業務收入上。據choice統計的部分券商三季度經紀業務收入數據來看,34家券商共實現了3549.98億元的經紀業務收入,相比去年同期減少近800億元。

目前已公布數據的多為上市券商,其中三季度國泰君安以33.29億元的經紀業務收入暫居榜首,排在其後營收超過20億元的還有:中信證券(31.02億元)、中國銀河(28.50億元)、廣發證券(24.21元)、國信證券(24.18億元)、華泰證券(23.80億元)、招商證券(22.29億元)。

“靠天吃飯”的大環境不再之後,年內已有多家券商在推動經紀業務向財富管理業務轉型方面重點發力。

12月10日,國內證券行業龍頭中信證券宣布將公司經紀業務發展與管理委員會更名為財富管理委員會,並對組織架構以及考核激勵制度做出調整。中信證券稱,將建立從總部到分支的推動體系,計劃到2021年實現財富管理客戶數量和資產總規模增長50%、投顧服務收費超2億元,最終成為部門重要收入構成,實現收入結構的優化。

在完成對中投證券的收購後,中金公司也擬將中投證券更名為中金財富,專注財富管理業務。

另據媒體報導,銀河證券經紀業務總部變更為財富管理總部的方案已分別在公司的黨委會和執委會上通過,目前隻待正式發文運行。

對於券商經紀業務向財富管理的轉型路徑,安信證券分析師趙湘懷認為,券商財富管理轉型三大要素,其一,管道:線下輕型化,線上標準化。其二,產品:拓展產品廣度,提升服務深度。從廣度來看,資本市場更新的開放帶來多樣化投資方式,券商服務範圍也逐步拓寬;從深度來看,券商在服務機構客戶方面已有突破,未來還將組建專業投顧團隊為客戶提供定製化的深度服務。其三,客戶:填補中高端客戶投融資需求空白。

經歷2018年,證券公司零售業務從證券經紀走向財富管理已迫在眉睫。2019年,券商或將從以“牌照為中心”向“客戶為中心”轉型,以逆轉經紀業務上的頹勢,並憑借科創板、滬倫通的東風創造新的盈利增長點。