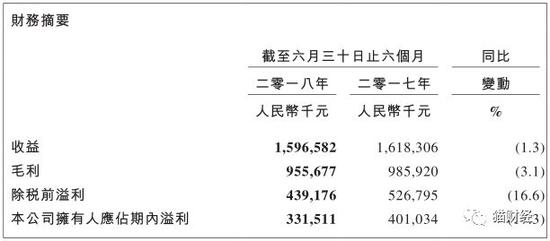

今天被動資金大量買入,但主動資金卻在趁機賣出

絕味食品:卡位休閑食品火爆品類、不斷蠶食小作坊份額、銷售費用遠低於周黑鴨

- 每日投資策略 -

有人問,北向資金最後幾分鐘衝進來一百多億,算不算操縱市場?

盤面數據看,外資在14:54分已開始買入計劃,在集合競價期間進場掃貨,一度流入達110億元,全天淨流入55.67億元。從5分鐘漲幅排名推測,買的主要是滬深300成分股,該指數也被拉高約1%。

從漲幅來看,還算不上操縱市場。

(注:東財這個數據包含了成交的和掛單但沒成交的)

(我們砸個坑難道是為了讓外資上車……)

現在我們都知道了,外資最後大量買入的主要原因是,今天是MSCI指數調整的生效日,為了減少被動指數基金的跟蹤誤差,基金管理人一般會選擇臨近生效日和生效日下一個交易日開盤,來執行指數調整。去年5月31日,市場也有類似表現。

但有腦子靈活的投資者問,外資會不會利用這一點,在股指期貨上套利,反正他們是必須要買入這些股票不怕下跌,順便做點期貨掙點小錢?

首先,在A股想通過這種方法套利在政策上是不被允許的,其次,股指期貨的當日結算價和交割結算價是最後一、兩小時的加權平均價,且不一樣。所以,想在MSCI指數下次調整時,通過期貨獲利的,基本上不用想了。

今天是MSCI提高A股納入比例年內首批5%的生效日,根據中金估算,被動資金大概有40億美元的規模,即約280億人民幣。正好今天北向資金買入成交額414億,且近幾周的平均金額及昨天的金額也才200億左右。

“異常買入”多出來的200億,應該就是大部分指數基金被動買入,可能還剩下約80億人民幣會在明天開盤的時候買入。今天MSCI成分股中,除了湖北能源,其余個股全部出現尾盤拉升衝高,湖北能源是不是應該反思一下。

但A股會因此就反轉了嗎,未必。

還是從北向資金來說事,今天被動資金大量買入,但主動資金卻在趁機賣出,賣出成交額達358億,而近日成交均值為220億。

中金認為,未來隨著估值回調,海外投資人風險偏好穩定,外資還會回來,但目前風險偏好下降,全球呈脫股入債的趨勢。大反彈可能還受製約,整體平淡、結構性行情為主。

經貿摩擦和科技禁運仍在演繹,雖然市場已經有很強的預期,但這事仍在變化中,而且川建國是特不靠譜,不知什麽時候又發個推特。國內那家銀行的事情也挺重大,關係到中小銀行流動性、中小企業流動性,繼續關注。

- 研報淘金 -

絕味食品:

卡位休閑食品火爆品類、不斷蠶食小作坊份額、銷售費用遠低於周黑鴨

(天風證券、國融證券)

絕味食品是國內休閑鹵製品龍頭,財務數據健康,滿足巴菲特Roe長期大於20%、現金流良好的選股標準,近5年歸母淨利潤增速接近30%,成長性良好。

1、休閑食品行業需求旺盛

我國休閑包裝食品人均消費額較低,遠不及美英國家。天風證券數據顯示,即使和我們飲食、消費習慣相近的日本、韓國,人均消費額也分別是我國的 6.89 倍和 2.83 倍。如下圖所示:

休閑食品是可選消費,隨著我國城鎮化進程的推進、居民可支配收入的提高,以溫飽型為主體的食品消費格局,正向風味型、營養型、享受型甚至功能型的方向轉化,行業增長空間廣闊。

絕味食品所處的鹹味小吃行業,佔整個休閑食品銷售額的28%,佔比最大。鹹味小吃需求穩定、剛性,用戶粘性強,將明顯受益行業增長。

2、行業集中度面臨提升

我國休閑包裝食品行業集中低,行業前三佔有率只有為19.7%,其中細分領域鹵製品行業規模化程度更待提高。

絕味食品所處的鹵製品行業,經營模式有三類:小作坊經營模式、區域性連鎖品牌經營模式、全國性連鎖品牌經營模式。整體產業集中度和技術裝備水準較低,80%以上的企業還處於小規模、作坊式、手工或半機械加工的落後狀態。

行業未來發展對食品安全的要求會愈益嚴格,品牌化會加速小規模企業退出,休閑鹵製食品市場份額會逐漸向規模以上企業集聚。

數據來看也是如此,受益於品牌化的迅速發展,絕味食品、周黑鴨、煌上煌憑借自身公司的品牌優勢,近年來增長較快。如下圖:

3、成本優勢明顯

相比周黑鴨走直營路線,絕味食品的方式是走加盟。這兩種方式各有利弊,加盟的劣勢是對終端控制弱,直營的劣勢是擴張慢還得承擔門市門市租金上漲的風險。

絕味很好地克制了加盟模式的劣勢。通過強大的供應鏈管理,以20家工廠覆蓋半徑300公里的門市,在全國均實現了當天訂貨、當天生產、當天分揀、當天配送,24小時配送至店。根據門市今日下單、次日到達,嚴格控制門市庫存,堅決抵製產品過期問題,從而對終端的產品達到較強的控制力。

而周黑鴨難以克服直營模式的劣勢,一方面擴張速度較慢,到目前為止僅1000家左右門市,另一方面門市租金上漲帶來的銷售費用一直上升難以控制。下圖是兩者銷售費用率對比圖:

4、長期成長性凸顯

在食品綜合板塊中,休閑鹵製品行業屬於景氣度較高的子行業,成長性明顯,絕味食品屬於其中較為優質的龍頭標的,短期來看,原材料價格下降將帶來較大的業績彈性。

長期來看,行業品牌化明顯帶來的集中度提升將推動公司進一步門市擴張。天風證券預計,公司未來幾年收入增速預計在15%左右,歸母淨利潤在 20%左右。一般來講,這種經營穩健、現金流良好的公司具有類債券屬性,合理的估值區間為20-25倍(對比十年期國債收益率倒數約為30),20倍及以下具有投資價值。