文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 薛洪言

關於網貸整改與備案,這段時間監管層密集釋放了大量的資訊。綜合各方面因素來看,網貸備案終於有了提速的信號,這一次,估計不會再延期了。就P2P平台而言,此刻恰如黎明前的黑暗,熬過了爆雷潮,希望也就近在眼前了。

據財新報導,2018年8月17日,全國P2P網絡借貸風險專項整治工作長官小組辦公室已向各省市網貸整治辦下發開展網貸機構合規檢查工作的通知,隨此通知下發的還有《P2P合規檢查問題清單》(下稱《108條細則》)。

《108條細則》一共108條,整體並未脫離網貸“一個辦法+三個指引”的監管框架,本文不再一一闡述,僅對幾條與市場熱點問題相關的內容進行解讀,拋磚引玉,供大家參考。

1、理財計劃,保住了

經典的P2P出借是點對點匹配模式,很容易因期限不匹配、金額不匹配等原因導致撮合失敗,或者資金長期站崗、或者遲遲不能滿標,客戶體驗很差。經理財計劃等自動投標工具的模式改良後,體驗問題得到解決,逐步成為P2P主流的撮合模式。

理財計劃的經典模式是“鎖定期+開放贖回期”,鎖定期後,出借人可通過債權轉讓的方式進行贖回。爆雷潮以來,因債轉無人接盤,很多平台的理財計劃在贖回期內贖不回,引發了出借人恐慌,不少平台因此遭遇流動性危機。

在此背景下,理財計劃的潛在期限錯配和規模錯配等問題開始引發廣泛關注,近期北京市互金整治辦明確要求平台下架理財計劃,被認為是監管層關於理財計劃期限錯配問題的最新表態。

不過,此次《108條細則》則釋放了更為緩和的信號,在對期限錯配的解讀中,明確提到“在產品名稱中表明持滿一定時間方可轉讓,同時已充分向出借人提示流動性風險並由出借人實現書面確認的除外”,所以,只要做好資訊披露並取得出借人授權,理財計劃依然是合規的模式。

2、資訊披露,動真格了

在108條細則要求中,資訊披露相關要求有18條,幾乎把《網貸資訊披露指引》的核心條款複述了一遍。作為對比,僅有3條與銀行存管相關。

並非資訊披露比銀行存管重要,而是主流平台均已上線銀行存管,相比之下,資訊披露的執行情況則不容樂觀。

截止2018年8月19日,在中國互聯網金融協會資訊披露系統中,僅能查詢到119家平台數據,且存在資訊更新不及時、選擇性數據披露等現象。如市場關注的逾期、不良等數據,被很多平台選擇性規避。

嚴格的資訊披露機制,可以確保制度落地而非掛在牆上。在這次爆雷潮中,多數問題平台的資訊披露都做得很糟糕,外部監督無從做起,真假虛實,全靠平台一張嘴宣傳,害人不淺。

顯然,各方已經充分意識到將資訊披露要求落地的重要性。據新經濟e線報導,在2018年年底完成統一檢查後,監管部門會篩出一批比較合規的網貸平台,接入中國互聯網金融協會的信披、登記系統,運行半年之後再行備案。

嚴格的資訊披露,是平台備案合規的前提,也成為了備案的一道門檻。

3、規模壓降,將成為不少平台備案路上的一個難關

《108條細則》有一條是對“雙降”規定的貫徹,明確稱若檢查時點的規模總量較2017年6月增長幅度較大,則屬於規模控制不到位。

2017年6月28日發布的《關於進一步做好互聯網金融風險專項整治清理整頓工作的通知》中提到“各省長官小組要切實承擔第一責任人職責……采取有效措施確保整治期間轄內互聯網金融從業機構數量及業務規模雙降”,各地互金整治辦跟進頒布了明確的“雙降”要求,即“不得增長業務規模,不得新增不合規業務”。

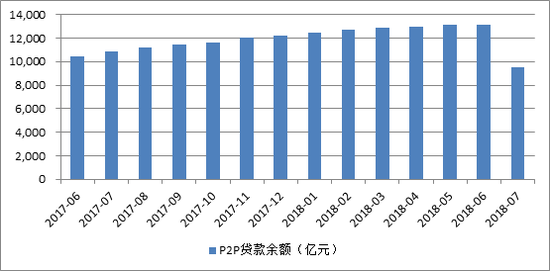

不新增不合規業務還好說,而不增長業務規模的執行情況並不算好。截止2018年6月末,P2P行業待還餘額13170億元,較2017年6月末增長2721億元,增幅為26%。受爆雷潮問題平台倒閉等因素影響,7月末餘額降至9561億元,但就正常運營的平台而言,規模增幅較大仍然是客觀的事實。

數據來源:wind,蘇寧金融研究院

數據來源:wind,蘇寧金融研究院

壓降規模,技術上很容易實現,暫緩發布新增借款標即可,但在出借人一端,必然帶來無標可投和資金站崗問題。在獲客難、獲客貴的行業環境下,如何在不嚴重損害出借人體驗的前提下壓降餘額規模,或成為擺在平台備案路上的一道難題。

4、為互聯網資管新規打補丁,廣告鏈接也違規

2018年4月初,互金整治辦發布《關於加大通過互聯網開展資產治理業務整治力度及開展驗收工作的通知》(29號文),除將各類“定向委託計劃”、“定向融資計劃”、“資產管理計劃”、“收益權轉讓”等互聯網資管產品定義為非法金融業務之外,還明確規定“未經許可,不得依托互聯網公開發行、銷售資產管理產品”,但在實踐層面,關於以鏈接跳轉的模式進行的廣告展示是否違規,一直存在爭議。

《108條細則》明確將“未經許可為其他機構的金融產品開放鏈接端口,進行廣告宣傳”視作代銷持牌機構理財產品的行為,意味著,若未取得代銷資質,P2P平台以鏈接跳轉的模式銷售持牌機構產品也是違規的。

5、“強製”要求接入征信系統,信聯受益

《108條細則》明確將“未按要求及時接入有關征信系統”視作合規整改事項,相比2016年8月的《暫行辦法》第二十一條規定的“網絡借貸資訊中介機構應當加強與金融信用資訊基礎數據庫運行機構、征信機構等的業務合作,依法提供、查詢和使用有關金融信用資訊”,及時接入征信系統,已經變成了備案之前的強製性要求。

作為目前唯一的個人征信持牌機構,信聯將成為最大的受益者。

除了這次的《108條細則》,關於網貸整改與備案,這段時間監管層密集釋放了大量的資訊。綜合各方面因素來看,網貸備案終於有了提速的信號,這一次,估計不會再延期了。就P2P平台而言,此刻恰如黎明前的黑暗,熬過了爆雷潮,希望也就近在眼前了。

(本文作者介紹:蘇寧金融研究院互聯網金融中心主任、高級研究員。)