成功登陸A股後,“不差錢”的藥明康德又奔赴港股!

9月18日晚間,藥明康德在港交所披露了招股說明書。

根據此前公司公告,本次藥明康德發行的H股股數佔發行後公司總股本的10%至15%(超額配售權執行前),並授予承銷商(簿記管理人)不超過前述發行的H股股數15%的超額配售權。

作為備受關注的新經濟公司,藥明康德5月在A股上市後,連續走出16個漲停,總市值最高突破1300億元,目前市值超過900億元。

已經在A股上市,又有亮眼表現的藥明康德,為何還要在H股上市?它現在的業績表現又如何?

1

主要財務指標

據悉,藥明康德成立於2000年,以醫藥研發外包服務(CRO)起家,向全球製藥公司、生物技術公司以及醫療器械公司提供一系列的實驗室研發、研究生產服務。

2007年8月,藥明康德在美國紐約交易所上市。2015年12月,藥明康德完成私有化,後其旗下大分子生物藥的業務——藥明生物被拆分,於2017年6月在港交所上市,目前總市值接近900億港元。

根據弗若斯特沙利文報告,藥明康德是全球領先的藥物研發服務平台,2017年的總收益居亞洲首位,致力於重塑發現、開發及製造創新藥物的業務。藥明康德在招股書中表示,公司提供全面配套的研究及生產服務,全面覆蓋小分子藥物的發現、開發及生產流程。同時公司提供細胞及基因療法的研發和生產服務,並提供醫療器械檢測服務。藥明康德的總部設於上海,在中國、美國及歐洲等全球各地設有26個營運基地和分支機構。

值得一提的是,藥明康德提及,在其營業記錄期間,前十大客戶的留存率為100%,按2017年收益計,全球前20大製藥公司均為公司客戶。

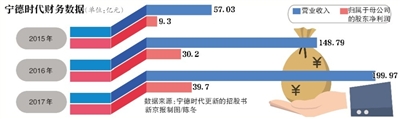

根據藥明康德招股書,截至2015年、2016年及2017年的12月31日,公司的年度收益分別為48.83億元、61.16億元及77.65億元,同期淨利潤分別為6.84億元、11.21億元及12.97億元。截至2018年6月30日,藥明康德六個月的收益為44.09億,同比增長20.3%,淨利潤為13.04億元,同比增長66.75%。

再來看一下更能反映企業真實盈利狀況的扣非後淨利潤情況。

2015年-2017年和2018年上半年,藥明康德扣非淨利潤分別為1.8億元、8.78億元、9.79億元和8.27億,2017年扣非後淨利潤同比增加11.5%。而2018年上半年,藥明康德扣非後淨利潤同比增加32.3%,不及淨利潤的增幅。

藥明康德曾在中報中表示,報告期內主營業務收入繼續保持20%以上的增長主要得益於公司中國區實驗室服務及臨床CRO業務的增速。

此外,巴菲特選股策略的精髓,在於重視毛利率、淨利率、淨資產收益率這三個指標,尤其是淨資產收益率(roe)。巴菲特給這三個指標設定了標準,也就是毛利率要高於40%,淨利率要高於5%,淨資產收益率要高於15%。

而從財務指標來看,藥明康德的上述三個指標絕大多數超過了選股標準:2015年、2016年、2017年以及2018年上半年,其毛利率分別為34.37%、40.59%、41.72%及39.83%,淨利率為14%、18.33%、16.7%和29.58%,淨資產收益率(加權)則為14.45%、29.1%、21.14%(注:2018年數據未顯示)。

2

緣何又上市

據了解,藥明康德今年5月8日才在上交所上市,不到兩個月,其董事會審議通過發行H股並在港交所主機板上市的議案,9月4日,其發行境外上市外資股(H股)申請材料獲中國證監會受理。而今,正式進入了港股上市流程。

剛剛在A股發行股票融資完畢,不到兩個月又計劃在H股發行,並且行動如此迅速,藥明康德究竟為何要這麽做?

對於發行H股一事,藥明康德此前曾表示,擁有“A+H”雙融資平台,將使得海內外的投資者以及海內外客戶更加直觀快速的了解公司,有效樹立公司在全球資本市場的形象,快速提升公司國際知名度;同時,“A+H”雙融資平台將為公司今後的快速健康發展提供強有力的資本支持,從而使得公司在全球範圍的業務更快更好的發展。

此前,藥明康德在A股募集的資金主要投資於項目投資建設和補充流動資金。

藥明康德在公告中稱,H股的募投資金主要將用於擴大運營規模、項目投資建設、收購兼並、償還銀行貸款及補充流動資金等。

一位醫藥界人士對記者表示,上市的原因大多是融資需求和名氣需求,而對於藥明康德,H股上市,為了擴大影響力的可能性較大。

因為藥明康德並不缺錢。

從現金流來看,其經營活動所得現金流淨額一直為正,2016年末和2017年末都超過17億元,期末現金及現金等價物餘額都接近25億元。

而在A股募集資金後,藥明康德更是不缺資金。6月5日,其甚至發布關於使用閑置募集資金進行現金管理的公告,將募集資金的70.41%用於購買理財產品。

在這樣的情況下,藥明康德難道要再在H股募資買理財產品賺零花錢嗎?

上述醫藥界人士認為,A股股市相對全球市場,還是相對封閉,港股的開放程度更高,而藥明康德的CRO業務,本來面向的就是國際市場。而在A股上市其更多的是因為其有獨角獸“金身”,能獲得更高估值。在A股賺錢,在H股賺名氣,藥明康德是想二者兼得。

對於醫藥生物企業赴港上市的前景,瑞銀證券中國醫藥行業分析師趙冰則對《國際金融報》記者表示,目前多家醫藥生物企業選擇在港股上市,是為了融資以後做海外的臨床實驗等投資。不過,此前上市的幾家企業表現並不好,所以現在排隊的企業其實面臨著很大的挑戰。

“對企業來說,多個融資管道,而且可以把錢投到境外,肯定是件好事兒。對於二級市場投資者來說,那就是另一回事了。” 趙冰如是表示。

東北證券首席投資顧問郭峰表示,在其他市場上市對公司有利,有更多融資機會。而在兩地上市後,股市表現就看兩地對該公司的定位了。大部分情況是A股估值高於H股,漲跌方向一致,幅度略有差別。

對於上市的考慮,《國際金融報》記者撥打電話至藥明康德董秘辦,按照其流程將問題發送至指定郵箱,截至發稿,並未收到回復。

記者 鄭馨悅 編輯 王瑩

責任編輯:史考