稅延養老保險資金的投資管理辦法引起了各類資管機構的關注。該辦法明確了養老金可以進入股市的“彈藥”,但更重要的是,保險資管公司、基金、券商資管等參與稅延養老金投資管理業務有了指引。

經過十年的醞釀,今年6月份開始,在各家保險公司的大力推廣下,稅延型商業養老保險產品走向千家萬戶。

作為重要配套政策之一,稅延養老保險資金運用管理辦法也在近期頒布。券商中國記者了解到,全名為《個人稅收遞延型商業養老保險資金運用管理暫行辦法》於近日下發。

辦法的頒布,讓保險資管、基金、券商資管等參與稅延養老金的投資管理業務有了參照,受到投資機構的廣泛關注。

假設我國目前約有3000萬人口繳納個稅,保守估計其中30%的人購買個稅遞延養老險,預計將帶來千億級別的保費增量,根據目前保險資金運用比例,假設個稅遞延養老資金運用也將較為穩健,預計其中有10%-15%左右將進入權益類市場,將為市場帶來百億增量。

保險資管、券商、基金均可成為管理人

根據辦法,銷售稅延養老保險產品的保險公司可以自行投資,也可以委託符合條件的投資管理人進行投資。保險公司應當選擇具有長期資金管理經驗、資產配置體系完善、投資經驗豐富、風險管控機制健全的投資管理人。

在資管行業,養老金業務向來是兵家必爭之地。哪些金融機構可以成為稅延養老保險資金的投資管理人?

依法設立、符合銀保監會規定的保險資產管理公司、證券公司、證券資產管理公司、基金公司等專業的投資管理機構,都可以成為稅延養老保險資金的投資管理人。

具體指標包括:注冊資本不低於5億元,或者淨資產不低於10億元;具備3年以上受託投資經驗且業績良好穩定,主動管理的非貨幣類資產管理總規模不低於1000億元等等。

不過辦法指出,保險機構管理關聯方的資金,可以不受上述注冊資本、淨資產和千億規模的限制。這意味著理論上23家保險資產管理公司、6家養老保險公司都可以管理關聯保險公司的稅延養老保險資金。

保險行業在過去十年中一直在努力,與多部委反覆溝通,終於讓稅延養老的方案率先在保險業落地試點,相應地,保險資管機構也成為了投管人的主流隊伍。

在基金行業,截止2017年年末,121家基金管理機構中,有14家基金公司的非貨幣基金資產規模超過千億,其中易方達、嘉實、華夏、博時在2000億以上,排名前四;南方基金、中銀基金、招商基金、匯添富基金、富國基金、廣發基金的非貨幣資產規模分別為1973億元、1887億元、1747億元、1452億元、1304億元和1290億元,名列第四至第十位。

券商資管方面,2017年末有12家券商的主動資管規模超過千億,包括中信證券、廣發資管、國泰君安資管、華泰資管、華融證券、中銀國際證券、中信建投證券、中泰資管、申萬巨集源證券、中金公司、光大資管和東方資管。

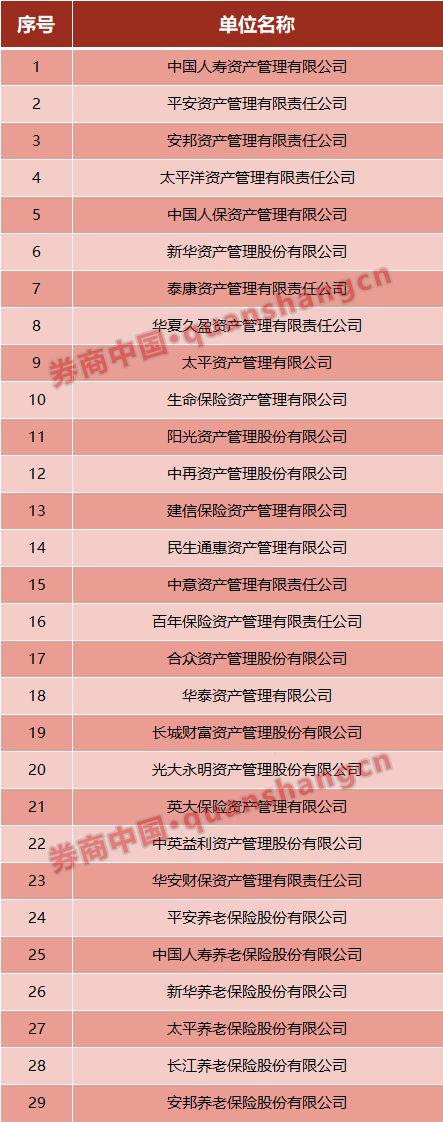

名單如下:

作為保險資金的投管人並不輕鬆。

作為保險資金的投管人並不輕鬆。

除了千億規模的門檻之外,辦法還要求,保險公司及其投資管理人應當根據稅延養老保險產品的特點,制定並實施專門的資產配置策略,滿足稅延養老保險資金長期保值增值、控制下行風險的投資目標。配置策略包括債務導向型策略、目標日期策略、目標風險策略以及可持續支取策等。

投管人應履行主動管理的職責,不能進行轉委託。投資管理人應向保險公司主動、真實、準確、完整地披露稅延養老保險账戶資訊,包括資金投向、杠杆水準、收益分配、託管安排、主要投資風險等內容。

與保險資金投資範圍一致

因為關乎到老百姓的“養命錢”,稅延養老保險資金運用的總體原則是,遵循安全、審慎、長期、穩健原則,根據資金性質實行資產負管理和全面風險管理,堅持市場化和專業化運作。

整體上,稅延養老保險產品仍屬於保險產品,對這類資金的投資範圍和投資比例的管理,遵守保險資金運用管理辦法。

稅延養老保險資金投資資產劃分為流動性資產、固定收益類資產、權益類資產、不動產類資產和其他金融資產等五大類資產。鼓勵稅延養老保險資金投向符合國家戰略和產業政策要求的領域。

在投資比例上,保險公司既要滿足合並計算下的稅延養老保險普通账戶與其他保險產品普通账戶的投資比例符合相關監管規定,又要滿足單獨計算下的稅延養老保險普通账戶投資比例不高於大類資產監管比例上限以及集中度風險監管比例的上限。

保險資金大類監管比例上限:

投資權益類資產的账面餘額,合計不高於本公司上季末總資產的30%。

投資不動產類資產的账面餘額,合計不高於本公司上季末總資產的30%。

投資其他金融資產的账面餘額,合計不高於本公司上季末總資產的25%。

境外投資餘額,合計不高於本公司上季末總資產的15%。

不過,考慮到操作便利,在業務初始運作期間(6個月內且投資規模不超過5億),保險公司可以先不單獨計算普通账戶的投資比例。

根據相關規定,保險業試點結束後,將有序擴大參與的金融機構和產品範圍。可以預期,隨著試點的擴大,基金、券商等機構都將參與進來,養老產品形態將多元化。

但對於養老金產品的監管,統一制度模式、統一管理規則是方向。率先頒布的保險業稅延養老金投資管理辦法,未來將對其他機構形成參考。

將帶動千億級保費及百億級入市增量

目前,保險業試點的稅延養老保險產品的收益類型分為收益確定型(A類,類似於普通壽險)、收益保底型(B1類似於萬能險、B2類似於分紅險)、收益浮動型(C類,類似於投連險)。

安信非銀趙湘懷團隊認為,個稅遞延養老產品類型靈活,可以滿足不同投資偏好,根據目前保險資金運用比例,假設個稅遞延養老資金運用也將較為穩健,預計其中有10%-15%左右將進入權益類市場,將為市場帶來百億增量。而稅延養老險投資風格穩健,預計未來中長期將有利於資本市場穩定發展。

據趙湘懷團隊根據個稅繳納比例估算,假設我國目前約有3000萬人口繳納個稅,保守估計其中30%的人購買個稅遞延養老險,參考此前《關於開展個人稅收遞延型商業養老保險試點的通知》中個人繳費稅前扣除標準(大致按照個人的1000元進行測算),預計將帶來千億級別的保費增量,而根據目前保險資金運用比例,假設個稅遞延養老資金運用也將較為穩健,預計其中有12%左右將進入權益類市場,將為市場帶來130-200億元左右增量。

預計個稅遞延養老資金運用將較為穩健,將有利於資本市場穩定發展。稅延養老險將會帶動一批以價值投資、長期投資為主的資金入市,中長期有利於資本市場的穩定發展,與此同時我們預計稅延養老險投資風格將較為穩健,風險偏好較低,權益類投資部分將更加偏好藍籌股。

另外,個稅遞延還將帶動我國養老保險業務的發展。與美國類似,我國養老體系由三大支柱組成,第一支柱是社會基本養老保障,第二支柱是企業年金,第三支柱是個人退休账戶,第三支柱在美國體現為由政府提供稅收優惠、個人自願參與的補充養老金計劃(美國IRA),在國內則主要靠個人購買商業養老保險,截至2016年底,美國IRA總資產達6.7兆美元,在當年美國18.62兆的GDP中佔比達到35%,而我國養老金三支柱合計在GDP中佔比僅10%。

目前,我國保險業的第一支柱僅能保證老年人溫飽需要,第二支柱所覆蓋的勞動者也較為有限,而作為第三支柱的商業養老保險發展相當不足,因此,以自我保障為主的養老保險市場太空巨大,在人口老齡化加速的大背景下,未來個稅遞延養老險方案將進一步帶動商業養老保險的發展。

責任編輯:張文