巨集觀:張文朗

近期港幣壓力山大,觸及7.85弱方兌換保證,創33年新低。4月12日以來,香港金管局13度入市,共計買入500多億港元。這導致市場擔心亞洲金融危機期間的港元保衛戰重演,更有人猜測港府會放棄實行了30多年的盯住美元的聯繫匯率制度。港幣貶值原因何在?未來如何演變? 對處於高位的香港樓市影響多大?香港會放棄聯繫匯率製嗎?

聯繫匯率製的來龍去脈

首先要說的是,港幣觸及弱方保證,金管局出手正是聯繫匯率制度的安排,不足為奇。要理解這一點,先簡單回顧下香港聯繫匯率製的來龍去脈。實際上,自1935年港府因全球白銀危機而放棄銀元本位製後,香港曾嘗試過多種不同的匯率制度。先是實行了近40年與英鎊掛鉤制度。而後在布雷頓森林體系瓦解後,由於英鎊改為自由浮動後大幅波動,1972年香港改以港元與美元掛鉤。直至1974年,由於美元弱勢,港元又改為自由浮動。浮動匯率實施初始兩年風平浪靜,但隨後便被證明是短命的,香港經濟進入動蕩期,經濟增長和通脹經歷大漲大跌,港元一度大幅貶值40%,而觸發點則是1982年撒切爾夫人與鄧小平對話後,港幣匯率動蕩,為穩定匯價,香港政府於1983年10月推出以7.80港元兌1美元的聯繫匯率製。

香港的聯繫匯率製(Linked Exchange Rate System)本質是一種與美元掛鉤的“貨幣局”制度(currency board),匯率制度與貨幣制度合二為一。貨幣局制度特徵是1)本幣與錨貨幣掛鉤,且完全可兌換;2)本幣發行量與外匯儲備量對應[1];3)貨幣局沒有獨立的貨幣政策,不能控制貨幣發行量,這是貨幣局與中央銀行最明顯的區別。

亞洲金融危機後,金管局進行了一系列改革,提高了聯繫匯率製抵禦外來衝擊的能力。具有裡程碑意義的是1998年的“七項技術性措施”和2005年的“三項優化措施”。1998年亞洲金融危機後,港幣大貶,利率飆升。金管局於1998年9月及時推出措施(1)調整貼現窗機制,補充了“最終貸款人”職能,緩解了流動性短缺。(2)承諾所有銀行都可按7.75的匯價將港元兌換為美元,實際是一個單向的兌換保證,以較高的港幣兌換價格打擊市場做空港元的勢力。

2003年底到2005年期間,由於人民幣升值預期、香港強勁復甦,大量資金湧入香港。與人民幣匯改同步,2005年5月,金管局推出了美元兌港元7.85的弱方兌換保證,至此形成了圍繞7.8的雙向、對稱的兌換保證區間。當港幣貶值,有資金流出壓力,港元兌美元匯率觸及7.85時[2],金管局承諾賣出美元、買進港元,港元流動性緊縮,利率上升,港幣升值。反之當港幣升值,市場匯率觸及7.75強方保證時,金管局承諾賣出港元、買入美元,增加港幣流動性,利率下行,港幣回落。

總的來說,聯繫匯率製適合香港的經濟體制。香港作為一個高度外向型的小型經濟體,對外貿易佔其GDP的比重在350%以上。而作為全球重要的轉口港和金融中心,除了少數專業從事外匯交易的人,大多貿易商和投資者對貨幣風險相當敏感,希望匯率預期明確穩定。港元與美元保持固定匯率,達到了穩定幣值、吸引投資者、促進香港商業活動的目的。

香港聯繫匯率製運行30多年來歷經考驗,具有較強的適應能力。自1983年建立以來,香港聯繫匯率製經受了一系列嚴重的衝擊,如1987年的全球股災、1997年的亞洲金融危機和2008年的全球金融危機等。香港聯繫匯率製能夠長久有效運行,原因在於香港一直執行穩健的巨集觀經濟政策和審慎的財政政策;經濟結構靈活高效,金融制度穩健,應對外來衝擊可以迅速做出調整;香港龐大的官方儲備為穩定匯市提供了保證。同時大陸的有效支持也有很大幫助。

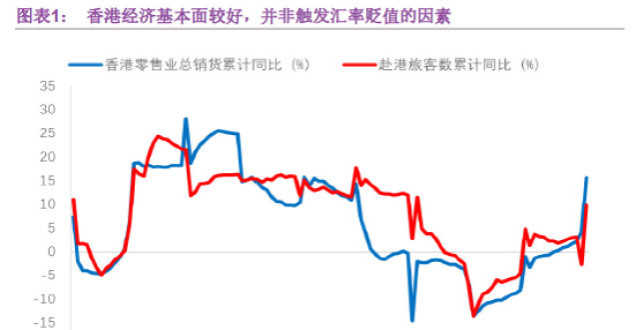

港幣近期貶值源於利差而非經濟基本面

香港2017年實際GDP增長達3.8%,消費需求尤為強勁,主要來源於就業市場的改善(失業率下降到3%以下),資產價格上升所帶動的財富效應,以及訪港旅客的增多。香港2017年CPI通脹為1.5%,近3個月年化環比升至2.8%。香港GDP繼續表現不俗,通脹也溫和可控。因此,港幣近期貶值顯然與基本面無關,那到底原因在哪?

此輪港幣貶值,直接原因在於美元和港幣利差擴大。2015年以來,美國6次加息,聯邦基金利率累計上調1.5個百分點至1.75%;香港貼現窗利率隨之上調1.5個百分點至2%。但港幣市場利率升幅不大,3月期LIBOR-HIBOR利差已由16年的0擴大至100bp,套利者拋港幣買美元,造成港幣貶值。為什麽HIBOR升幅不夠?

美國次貸危機後湧入的流動性深度沉澱。金融危機後,美國零利率,三輪QE,香港隨之下調貼現窗基本利率,隔夜HIBOR一直在0左右。歐日等發達國家亦松貨幣,資金大量湧入香港,港幣流動性深度沉澱。香港的外匯儲備和基礎貨幣危機後上升了180%和430%至4400億美元和1.7兆港幣的歷史高點。滬港通、深港通開通,加上港股牛市,大陸和海外資金流入香港。滬港通、深港通開通以來累計資金淨流入超8300億港元。

香港資金流動性始終處於寬鬆狀態,市場自發的套利(美元港幣利差)和套匯(預期港幣貶值)行為雖能帶動Hibor上行,但力量有限,不足以消除港幣與美元利差。在港的大量資金兌換為美元,導致港幣貶值。而在觸及弱方保證前,金管局不用出手買港元。而近期的港幣貶值、觸及弱方保證,正是香港利率環境正常化、消除過度流動性的必經之路,也是聯繫匯率的制度安排的結果。

鑒於香港流動仍然很寬裕,再加上美國利率仍有上行動力,不排除未來一段時間,港元仍然比較弱,直至港元利率正常化。但這個過程也不一定是線性的,中間或許會有波動。

香港能否守住聯繫匯率制度?

市場上對香港可能由於外匯儲備不足而放棄聯繫匯率制度的擔憂似乎是多餘的。香港的外匯儲備在全球都處於高位,2018年3月有約4400億美元,與GDP的比重高達126%,不僅高於主要經濟體,甚至明顯高於儲備高的小型經濟體新加坡。其外匯儲備亦是流通中港幣的6.9倍,是基礎貨幣的2倍,廣義貨幣M3的25%。香港應該有能力捍衛聯繫匯率製。更應該關注流動性緊縮,港幣利率上升,可能對香港房地產、銀行等基本面的影響。

HIBOR利率對美元LIBOR利率的跟隨效果不佳,也引發了市場討論。香港是要繼續盯住美元還是要改盯人民幣呢,或者一籃子貨幣呢?由於人民幣不能自由兌換,所以技術上不存在盯住人民幣的條件。

再者,香港的經濟周期可能受到美國的影響更大,所以盯住美元仍有其合理性。雖然香港與大陸經濟的聯繫越來越密切,但大陸對香港經濟的影響還趕不上美國。從貿易管道來看,香港50%以上的出口到了大陸,但這些出口中較大一部分是轉口貿易,也就是說,這些商品從香港出口到大陸以後,又從大陸輾轉出口到了其他地區,包括美國。換句話說,從最終需求來看,美國的重要性仍然高於大陸。在旅遊服務出口方面,大陸的重要性遠超過美國,但旅遊服務出口本身對香港GDP的貢獻很小。從金融服務的需求來看,美國的重要性也遠超過大陸。比如,2012年美國需求佔33%,而中國大陸則不足4%。綜合來看,香港經濟波動與美國的協同性更強,盯住美元仍然是合適的選擇。

利率上升如何影響香港樓市?

從需求方面來看,購房適齡人口持續上升,支持剛需。2017年香港結婚登記5萬對,比2000年低位上升了65%。同時,香港25歲以上的購房剛需人口無論絕對數量還是相對佔比都在逐年上升,而且預計未來十年仍將保持升勢。

香港移居外地的人數近年處於低位,也支撐房價。自1990年代以後,香港向海外遷出的人口大幅下降,過去數年都維持在歷史低位,由90年代初的接近7萬人/年降至7000多人/年。由於流行的移民地加拿大、澳大利亞、新加坡、中國台灣等的移民政策收緊,預計未來移居外地的人數仍將保持低位。

引進移民和簽證政策放寬,同樣支持房價。香港政府發放的移民、工作和學生簽證數量與房價高度相關,過去十多年這幾類簽證的審批大幅增加。2017年香港政府發放的移民、工作和學生簽證達13萬例,較1997年上升了200%。同時,非本地大學生入學人數也從1997年的不到2000人增加到1.5萬人。在香港最知名的三大高校(香港大學、香港中文大學、香港科技大學)中,有65%的學生都非本地生源。在非本地生留港計劃(IANG)、“香港優秀人才入境計劃”下,吸引畢業生和優秀人才在港定居。

從供應方面來看,香港房地產可供應土地較少。由於地理環境和歷史政治的限制,香港可利用的城市土地僅有25%,其中住宅用地僅有7%,私人住宅用地隻佔2%。從全球來看,香港的人均居住面積很小,僅有15平米左右,不僅低於美國(60平)、英國(35平)、德國(35平)和中國大陸(33平),甚至低於人均土地面積相當的新加坡(30平)。1997年金融危機後,香港土地和住房供應大幅下滑,供應量仍處於歷史低位。

香港樓市節節攀升,目前已相當於2009年的3.6倍,跟超寬鬆貨幣環境也有關係。抵押利率維持在歷史低位,很長時間內低於2%,目前也只是略高於2%,房價收入比高達16年,已超過1997年的最高水準,而房價租金比也達到歷史最高,甚至在全球都名列前茅,表明香港的樓市存在一定的泡沫風險。

但投機需求不甚暢旺。自2009年10月起,金管局已陸續推出八輪逆周期的巨集觀審慎措施維護金融穩定,港府也通過提高交易印花稅(雙辣招、辛辣招)等措施抑製投機需求。反映投機性需求的摸貨交易(Confirmor transaction)和短期轉售交易佔成交的比重由1997年10%和25%的峰值大幅下降。

在利率沒有大幅上升的情況下,預計對樓市衝擊不會太大,但增加樓市的波動。再者,香港政府一直強調將增加房屋的供給,雖然之前政府對房屋的預估量要高於實際供應量,但2017年實際供應量要好於政府預估量,私人住宅的供給有望提升。供應好轉,疊加利率上升,會增加樓市的不確定性。

香港銀行業穩健

香港銀行業的資本金仍遠高於國際最低要求。銀行綜合資本充足率由2014年底的16.8%上升至2017年12月的19.1%。《巴塞爾協定III》的“流動性覆蓋比率”要求自2015年生效。目前香港第一類和第二類機構的平均流動性覆蓋比率為156%和51%,遠高於70%和25%的最低監管要求,表明香港銀行業流動性較好。2018年2月,所有機構的港元貸存比為81%,明顯低於1997年的120%和160%的高點。

零售銀行的資產品質遠好於1997年。2017年底特定分類貸款的比率為0.5%,而逾期及經重組貸款的比率在0.4%,均處於歷史低位,同時,抵押貸款佔總貸款的比重下降,拖欠率也在歷史低位,表明零售銀行的資產品質仍然保持健康。所以目前利率上升對香港銀行體系的影響有限。

海外策略:陳治中

港匯松動表明短期影響基本見頂,但利率上行的中長期影響仍需留意

總體而言,港元匯率近期大幅走弱的核心原因是港元和美元的短端利差加大,加劇了港元的供過於求。而對港股而言,利差放大以及美元短端利率上行也導致了國際資金流入的削減。因此,港元流通的減少並不直接危及港股資金面。但在情緒面上,港股仍做出來反應,因為利率上行對於香港本地資產(如房產)仍有中長期威脅。

隨著金管局執行了13次買入操作並最終取得港匯回升的效果。影響上:

1)金管局的買入行動取得了改善港元供求,減少利差給港元穩定帶來的風險的效果。隨著總結餘的降低,Hibor有望在上升後企穩。未來Libor上行進一步減緩乃至階段性回落後,利差將有效收斂。

2)港股資金面受到的直接衝擊其實有限。利差擴大的原因正是港元的過剩供給,金管局的收縮措施亦是希望減少持續性的供給過剩。但利率上行對港股情緒面仍有影響。

3)Hibor走高對港元資產有中長期的負面影響,但主要通過房地產來間接呈現,對港股估值的直接影響並不大。港股涉及的各項資產,除香港本地房地產外,多數資產採用人民幣和美元的長期利率進行估值。但香港地產價格波動仍是重要的系統性風險。

4)中長期的邏輯依舊應回歸基本面:當前市場並未充分反應17年報的亮眼表現,估值重回17年中水準,在全球橫向對比中,優勢進一步凸顯。我們對於18年的香港市場整體依舊維持樂觀態度。

H股全流通和港股上市新規先後落地,我們的看法:戰略性利好!

一句話概括:1)H股全流通——戰略性提升H股架構的吸引力,有助於帶來更多優質增量資產。2)上市新規引來優質資產,配合國內金融開放,是港股估值長期回升的堅定支撐。

各項利好穩步推進。我們在近期反覆提醒,在區間震蕩格局下投資者傾向於關注短期的變化而忽視長期的利好,關注不確定的風險而忽視確定的價值。我們再次提出,關注金融開放和改革紅利。5月港股新興行業IPO啟動,6月a股入摩,今年的5窮6絕7翻身可能會提前一點。

但需注意:1)IPO對二級市場無法立刻帶來增量資金,反而有分流效果——包括上市前的認購分流和上市後的減持分流。2)熱門股破發(對港股市場來說比較常見,但不代表標的品質差)可能反噬二級市場板塊表現。3)H股全流通在試點階段不會有大的減持壓力,未來全面鋪開後需留意高位減持風險。不過有高位減持風險的多不是權重股,對大盤的實質影響有限。