財聯社 (上海,研究員 袁曉茜 卞純)訊,你的微信裡,收到過小藍杯的推廣鏈接嗎?這是兩年前,公司白領第一次接觸瑞幸的場景。「邀請好友,各自得一杯。」瑞幸咖啡就這樣基於互聯網熟人推廣模式,從北京銀河SOHO的一家門市,一步步走到了今天。

美國證監會於4月22日公布了瑞幸咖啡(Luckin Coffee Inc.)的招股說明書。根據這份招股書,瑞幸咖啡尋求以LK為代碼在美國納斯達克交易所上市,融資最多1億美元。瑞士信貸、摩根士丹利將成為其承銷商。招股書顯示,瑞幸在2018年的凈收入為8.4億元人民幣,凈虧損16.2億元人民幣;2019年截至3月31日凈收入為4.8億元人民幣,凈虧損5.5億元人民幣。

野蠻擴張史

根據全球企業增長諮詢公司Frost & Sullivan的報告,截至2018年12月31日,瑞幸是中國第二大和門市數量增長最快的咖啡品牌。瑞幸所有的商店都是自有的,位於中國經濟活躍的地區。

短短18個月,門市從1家增至2370家。瑞幸於2017年10月在北京開設了第一家試營業門市,並迅速擴張門市網路。截至2019年3月31日,該品牌已經在28個城市擁有2,370家門市,其中包括2,163家快取店。

(圖片來源:瑞幸公司招股書)

瑞幸還在招股書中表示,其門市將繼續向中國新的地區和城市擴張。瑞幸還將在現有市場中對咖啡需求高的地區增加門市覆蓋密度。門市網路的擴張將使該品牌能夠為更多的客戶提供服務, 並使其更加貼近客戶。從門市數量層面來看,瑞幸的目標是到2019年底形成中國最大的咖啡網路。

目前瑞幸的門市主要集中在廣州、上海、北京等一線城市和江蘇、浙江等經濟強省。

截至2019年3月31日,瑞信已經擁有超過1680萬的累計交易客戶量。此外,瑞幸2018年的客戶回購率超過54%。 瑞幸認為,中國的咖啡市場被嚴重低估。良莠不齊的品質、高昂的價格和便利度欠缺阻礙了中國鮮煮咖啡市場的發展。瑞幸相信,他們的模式將通過解決這些痛點,成功推動中國大眾市場的咖啡消費。

核心財務數據解析

招股書顯示,瑞幸咖啡的核心業務包括新鮮飲品(Freshly brewed drinks),其他產品(Other products)和 其他(Others)。新鮮飲品包括鮮煮咖啡、鮮榨果汁等, 其他產品包括輕食、小零食、Boss午餐等。

1、凈營收方面

飲品:截止2019年3月31日,該部分凈營收(Net revenue)為4.79億元,去年同期為1300萬元,同比增長3594%。該部分營收的迅速增長主要受客戶數量增長、門市迅速擴張和產品大量出售驅動。截止2019年第一季度,瑞幸咖啡共有1680萬消費者,2370家門市。本季度月平均商品販售量大約為1630萬件。

其他產品:2019年第一季度,該部分營收為8400萬元,佔本季度總營收的17.6%。2018年同期該部分營收為140萬元,佔當季度總營收的10.8%。該部分佔比增長主要是由於2018年第一季度新發售的產品,如輕食等銷量迅速上升。

其他:2019年第一季度,該部分營收為3340萬元,佔本季度總營收的7%。2018年同期該部分營收為200萬元,佔當季度總營收的15.3%。該部分佔比下降主要是由於外賣訂單佔總訂單的比重下降,而自取業務訂單量上升。

2、成本方面

經營性成本主要包括材料支出(Cost of materials)、門市租賃和其他經營成本(Store rental and other operating costs)、折舊費用(Depreciation expenses)、銷售和行銷支出(Sales and marketing expenses)、一般行政支出(General and administrative expenses)、門市開業和其他支出(Store preopening and other expenses)。

概況:2019年第一季度,經營性成本共計10億元,相較於去年同期的1.38億元,同比增長為625%。該部分的迅速增長主要是由於大規模的業務擴張。同時,經營性成本佔凈營收的比重從2018年第一季度的1066.2%下降到2019年第一季度的210.1%。由此可見,瑞幸咖啡的虧損幅度迅速下降。主要原因是經濟規模的擴大和以科技為驅動力的運營方式比重上升。

從招股書上看,經營性成本中各部分佔比的變化很大。在2017年和2018年,佔比最大的是銷售和行銷支出,特別是2017年,該部分佔到了45%,比例將近一半。2019年第一季度,佔比最大的是門市租賃和其他經營成本,比重為28.1%,材料支出費用次之,比重為27.4%。

由此可見,從2019年第一季度開始,瑞幸咖啡正逐步改變市場擴張策略。不再單純靠打折、買贈、邀請好友免費等行銷方式做市場推廣,獲客成本下降;另一方面,依靠前期已經獲取的穩定客戶做依託,大量開設門市,提高顧客體驗和購物舒適度,在客源分流的情況下避免銷量下滑的風險。

材料成本:2019年第一季度,材料成本為2.758億元,2018年同期的材料成本為940萬元。

門市租賃和其他經營成本:2019年第一季度,我們的店鋪租金和其他運營成本為2.824億元,2018年同期為2,020萬元。該部分成本上升主要是由於門市數量增加。

銷售和行銷支出:2019年第一季度該部分支出為1.681億元人民幣,2018年同期為5440萬元人民幣。該部分支出佔比最大的是快遞費用支出。 由於業務規模增長,外賣訂單量增加,快遞費用顯著增長。

3、員工數量

截至2019年3月31日,瑞幸共有14713名門市運營員工、630名門市開發員工、811名技術開發員工、436名綜合管理員工和59名銷售和行銷員工。

市場規模

1、 杯裝咖啡受歡迎程度上升。根據Frost & Sullivan的報告,杯裝咖啡消費數量在中國顯著增長。2013年消費量為44億杯(人均3.2杯),2018年為87億杯(人均6.2杯),,預計將在2023年進一步增加到155億杯(人均10.8杯)。零售總額從2013年的156億元增長到2018年的569億元,預計2023年將達到1806億元。

2、 中國目前鮮煮咖啡普及率低,前景廣闊。鮮煮咖啡在中國的普及率較低,主要原因是品質不一、價格昂貴、使用不便。隨著這些痛點的逐步解決,預計中國人均現煮咖啡消費量將加速增長,從2018年的人均1.6杯增加到2023年的人均5.5杯。零售現磨咖啡已從57億元 (佔咖啡市場總額的36.7%)增加到2013年的390億元(咖啡市場總額的68.6%),2018年將進一步增至1579億元人民幣(咖啡市場總額的87.4%)。預計2023年複合年增長率將達到32.3%。

3、 一、二線城市為主要消費地點。根據Frost & Sullivan的報告,2018年,一線和二線城市的人均鮮煮咖啡消費量為3.8杯,是中國人均消費量(1.6杯)的2.5倍。受城市化進程和社會節奏加快的推動,到2023年,中國的一、二線城市鮮煮咖啡人均消費量將增至11.0杯。因此,瑞幸將市場定位在一二線城市,入駐大型商業中心和辦公大樓,加大全市門市覆蓋程度,對擴大交易量和用戶增長起到積極的作用。

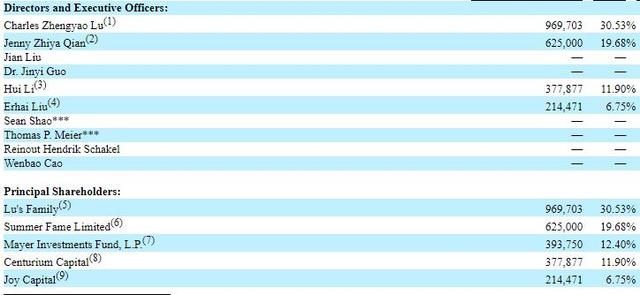

股權結構

根據招股書文件,瑞幸董事長陸正耀家族實益持有969,703股普通股,持股比例為30.53%。

創始人錢治亞家族信託控制下的Summer Fame Limited實益持有625,000股普通股,持股比例為19.68%。

Mayer Investments Fund, L.P.實益持有393,750股普通股,持股比例為12.40%。

黎輝代表大鉦資本(Centurium Capita)實益持有377,877股普通股,持股比例為11.90%;、劉二海代表愉悅資本(Joy Capital)實益持有214,471股普通股,持股比例為6.75%。

瑞幸咖啡與神州系有著千絲萬縷的聯繫。瑞幸最大股東陸正耀家族是神州優車的實際控制人,合計持有近30%股權。陸正耀目前則通過神州優車控制著神州租車近30%的股權,為第一大股東和實際控制人。

身為瑞幸創始人的第二大股東錢治亞此前在神州優車擔任公司董事、副總經理。鑒於此,在錢治亞創立瑞幸咖啡後,陸正耀對其提供了資本和人員上的支持。

瑞信第三大股東也在2016年-2017年加入神州優車擔任副董事長,負責神州優車的戰略和資本運作。

融資歷史

瑞幸咖啡分別在2018年7月、12月和2019年4月獲得三輪共計5.5億美元融資。

4月18日,瑞幸咖啡宣布,在2018年11月完成的B輪融資基礎上,額外獲得共計1.5億美元的新投資,其中貝萊德(BlackRock)所管理的私募基金投資1.25億美元,瑞幸咖啡投後估值29億美元。

貝萊德也是全球星巴克的最大主動投資人。Wind數據顯示,星巴克總股本為12.4億股,貝萊德共持有約9037萬股,占星巴克總股本的7%。

2018年12月,瑞幸咖啡宣布完成2億美元B輪融資,投後估值22億美元。愉悅資本、大鉦資本、新加坡政府投資公司(GIC)、中金公司等參與了此次融資。完成融資後,愉悅資本創始及執行合夥人劉二海進入公司董事會。

更早些時候的2018年7月份,瑞幸咖啡宣布完成A輪2億美元融資,投後估值10億美元。大鉦資本、愉悅資本、新加坡政府投資公司(GIC)和君聯資本參與了此次融資。

值得注意的風險提示

1、迅速擴張可持續性有待驗證

從2017年10月到2019年第一季度,在中國28個城市運營了2370家門市,累計交易客戶超過1680萬。但居民消費支出減少、咖啡行業競爭加劇、商業模式可替代性強等諸多因素增加了擴張計劃的不確定性。

2、未來難以承受的巨大凈虧損額

從2017年6月16日成立之時至12月31日,凈虧損5640萬元;2017年凈虧損16億元;2018年第一季度凈虧損5.518億元。根據招股書,瑞幸咖啡繼續推出大額折扣商品以提高客戶基數,加大銷售和行銷成本支出。而收入可能不會以預期的速度增長,也可能不足以抵消支出,因此虧損時長尚不可知。

3、資金鏈存在中斷風險

因增強客戶粘性以及發展新客戶的需要,還需大額行銷支出;客戶端下單一鍵操作需要大量技術支持;因此,瑞幸還有較長時間的虧損期。目前,資金投入主要來源於股東出資,此外,還將通過增發股票、債務融資或銀行貸款等方式來籌集資金。 因籌集資金受到公司融資能力、盈利能力、業務發展速度、市場行情等眾多條件影響,瑞幸是否能夠籌集到足夠的資金,或者資金鏈是否會突然中斷,還需市場檢驗。

4、過度依賴第三方機構

2018年起,原料供應由八家供應商承擔。其中包括一家咖啡豆供應商,四家乳製品採購商,三家糖漿採購商。此外,依靠一家快遞公司提供顧客和公司外賣訂單服務,三家倉庫和物流服務商提供庫存存儲、倉庫之間以及倉庫與門市之間的配送服務。因各個供應商之間環環相扣,一旦中斷操作或暫停供應,都會對後續運營產生負面影響。加之尋找後續替代商成本較大,因此對多個第三方機構的依賴會降低運營可靠性。

2019年1月3日,瑞幸CEO在新聞發布會上表示「2019年瑞幸咖啡將在全國新開設2500家門市,門市總數將達4500多家,並2019年底超過星巴克成為中國最大的連鎖咖啡品牌。」雖然瑞幸沒有在招股書上明確列出競爭對手清單,但對標星巴克之心路人皆知。正如便利店會將依雲礦泉水置於醒目位置,以提醒顧客本店的消費檔次一樣,「對標星巴克」的野心便是瑞幸的「依雲」,是其想在獲客成本、顧客留存率、門市異塵餘生程度、利潤率上努力追趕的「遠方」。

雖然瑞幸將每杯咖啡的價格定位在20-30元之間,避開與星巴克30多元高端消費區間的正面攻擊,但在「買二贈一」、「買五贈五」、「3.8折優惠」等大額折扣力度的加持下,每杯咖啡的價格在10-20元之間。與其說在與星巴克搶佔市場,不如坦言消費群體與全家、7-11等便利店重疊。

小藍杯上的廣告詞道出實情:「所謂道理,你我都懂。但道理並不是答案。」瑞幸咖啡的替代品不是星巴克,放下執念,走的更遠。