近期市場傳聞,國家開發銀行將棚改貸款審批權限收歸到總行。事實究竟如何?棚改貸款實施情況又如何?日前新華社記者就相關問題,專訪了國開行相關部門負責人。

??合約審查權限統一到總行

??市場最關注的便是國開行總行上收棚改貸款合約審批權限一事。

??國開行相關部門負責人說,根據國開行現行信貸管理制度規定,貸款合約的審批及簽訂權限均在分行,目前沒有任何調整變化,合約審批權限仍在分行,不存在總行上收棚改貸款合約審批權限的情況。

??同時,按照國開行制度規定,貸款合約審批前要對項目的政策合規性、貸款條件落實情況等進行嚴格審查,由總行、分行按照職責分工,共同把關。

??國開行相關部門負責人並解釋,近期,為深入貫徹中央關於打贏防範化解重大風險攻堅戰的精神,落實有關監管要求,國開行將合約審查權限統一到總行,主要是防範地方政府過度舉債,避免各地政策把握不一致,集中到總行統一把關。

??未來棚改貸款會更加嚴格

??據國開行相關部門負責人介紹,2014年以前,國開行支持的棚改項目純貨幣補償比例一般控制不超過20%;2014年年末,純貨幣補償比例一般控制不超過40%;2015年至2016年,根據去庫存任務要求,國開行在住建部指導下,對接國家房地產調控政策,加大對棚改貨幣化安置的支持力度,做好貨幣化安置與去庫存銜接。對於建案庫存不足、房價上漲壓力較大的地方,及時調整棚改安置政策,支持采取新建棚改安置房的方式。

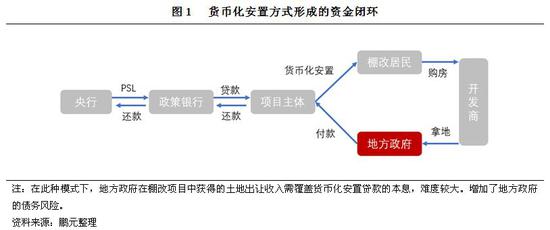

??事實上,棚戶區大多在城市的核心地帶、核心部位。地方政府為了更好地發揮棚戶地塊的商業價值,吸引更多更好的投資者,一直強調採用貨幣化安置的方式。問題的關鍵在於,既然是城市核心區域,居民也不會輕易同意低價拆遷。

??因此,拆遷安置的要價也會越來越高,很多地方的棚戶區改造,拆遷安置成本已經遠大於土地的實際成交價,政府“虧損”的現象越來越嚴重,以至於棚戶區改造又成為了政府變相負債的一種手段,隱性負債快速上升。正是在這樣的大背景下,棚改政策到了必須調整的時刻。

??近期,多個地方的財政、審計駐地方機構都向中央提出了這方面的問題。因此,金融機構也就自然而然地上收了棚改貸款審核權。可以這樣說,未來棚改貸款的發放將更加嚴格,規模控制將更加嚴厲,貸款政策也會更加嚴厲。

??住建部日前也曾表示過,對於商品住房庫存不足,房價上漲壓力較大的地方,應有針對性地及時調整棚改安置政策。因地製宜推進棚改貨幣化安置,商品住房庫存量較大的地方,可以繼續推進棚改貨幣化安置。進一步合理界定和把握棚改的範圍和標準,不搞一刀切、不層層下指標、不盲目舉債鋪攤子。

??來源:新華社、北京青年報、法治周末