房企做好幾年內不盈利打算 長租公寓卡位戰

林菁晶,童海華

在租購並舉的大潮下,地產商和各路資本紛紛進入租賃住房領域,其中不乏一些房企巨頭的身影。這些巨頭的到來無疑在長租公寓市場掀起了巨大的波瀾。

萬科(000002.SZ)董事局主席鬱亮放言,萬科的目標是進入全球最大的住房租賃企業行列,計劃用三年時間趕超德國,成為全球最大的公寓租賃企業。

碧桂園(02007.HK)總裁莫斌表示,碧桂園做長租公寓跟其他的企業有所不同,我們要做長租城市,因此有三年100萬套的戰略目標。

龍湖集團(00960.HK)則將長租公寓列為繼住宅、商業、物業後集團的第四大戰略主航道業務。並於今年3月發行了第一期30億元、為期五年的住房租賃專項公募債券,債券票面利率5.6%,這也是全國首單住房租賃專項債券。

“房企巨頭的湧入並不會迅速改變長租公寓市場的格局,因為該領域面對的是兆藍海。估測當前全國的住宅租賃市場租金規模約在0.5兆~1兆元之間,未來租金規模會在2027年達到近3兆元。”高力國際企業戰略谘詢部高級經理李嗣振告訴《中國經營報》記者,未來長租公寓規模的標準在於優質物業數量、通達的區位、相對低廉的拿房成本、穩定的客群等,這將決定企業能否在競爭越來越激烈的長租公寓市場裡站穩腳跟。

跑馬圈地

李嗣振認為,對於房企布局長租公寓來說,規模是搶佔市場的必要手段,在最短的時間內形成規模集聚,從而出現“頭部效應”,增加自身市場地位。

巨頭房企們的做法正是如此。萬科2017年年報顯示,其集中式長租公寓品牌“泊寓”,已累計獲取房間數超10萬間,開業超3萬間。並計劃在2018年再增持10萬間以上。

萬科高級副總裁譚華傑此前曾對外表示,通過住宅用地拿地蓋房子出租,租金回報率低得驚人,大概只有3%,如果再加上稅收20%,最終的租金收益率只有2.4%。“目前沒有任何一個企業能夠做到2.4%的融資利率,所以看起來這根本不可行。”

業界認為,這意味著以目前的地價和開發成本,用可以出售的新房來做長租公寓,僅僅是一個嘗試,因為根本算不過账。此外,就目前佔據租賃市場50%份額的北京、上海、深圳等一線城市來看,住宅的租金收益率通常只有2%甚至更低,在如此低的租金收益率的情況下尋找到最終持有資產的資本方,成為困擾全行業的問題。

“長租公寓現在看起來要賺很多錢很難,甚至說長租公寓就不應該賺錢。”鬱亮在今年3月的年度業績發布會上表示,如果要賺錢,建案就可以解決了,就因為建案不能解決住有所居,才需要長租公寓。而儘管廣州萬科泊寓在體系內率先盈利,但產生的利潤在萬科報表裡卻是可以忽略不計的。

龍湖集團方面曾公開表示,長租公寓業務三年內不考慮盈利,力爭2020年進入行業前三。

根據龍湖集團2017年年報顯示,其投資性物業不含稅租金收入25.9億元,較上年增長35.6%。其中,冠寓佔比僅為1.5%。

記者就此採訪了龍湖集團品牌部相關負責人鮑莉婷,她表示,現在是長租公寓發展初期,不賺錢,這是做持有型物業的普遍現狀。“我們看的是未來這個市場容量的佔有率和時間溢價,包括未來租賃市場體量和太空(比如2020年2.5兆元的市場,目前銷售市場是13兆~14兆元)。作為多維布局的、以房地產為主業的主流開發商,我們當然要搶佔這個市場和提早布局。”

此外,她還表示,目前冠寓的融資管道不是只有住房租賃債,這個業務依托整個龍湖集團的融資管道,所以只看住房租賃債的利率是不太全面的。龍湖集團的融資成本是4.5%,這個水準在行業內是很低的。

“從盈利方面來看,冠寓達到成熟期(即3~4年以後),我們希望達到的回報率是5%~6%,而我們現在的平均融資成本是4.5%,未來也差不多是這個水準。所以整體看這個業務達到成熟期後是能賺錢的。”鮑莉婷說道,做長租公寓業務重要的是出租率和租金提高潛力,而龍湖關注一二線城市及企業品質將能長期支撐這兩個指標的提升。

政策支持

6月1日,銀保監會發布《關於保險資金參與長租市場有關事項的通知》,明確保險企業通過直接投資、保險資產管理機構通過發起設立債權投資計劃、股權投資計劃、資產支持計劃、保險私募基金等方式,間接參與長租市場,所投長租項目應位於人口淨流入的大中型試點城市,滿足效益、權屬、土地使用性質和審批程式等方面的要求。

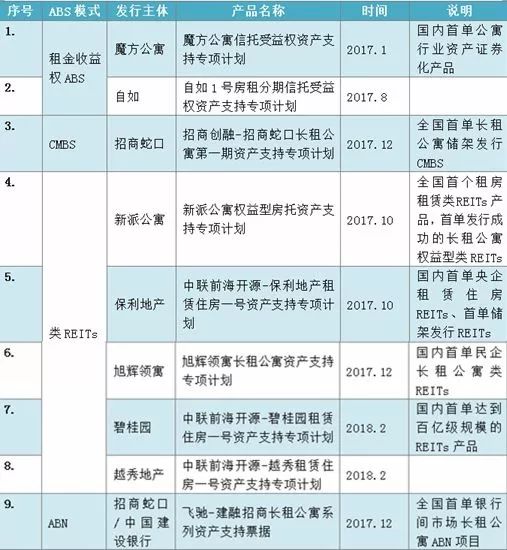

今年4月,一則《關於推進住房租賃資產證券化相關工作的通知》(以下簡稱“《通知》”),更是掀起了各路資本布局長租公寓REITs(房地產投資信託基金)的熱潮。

《通知》稱,將重點支持住房租賃企業發行以其持有不動產物業作為底層資產的權益類資產證券化產品,積極推動多類型具有債權性質的資產證券化產品,試點發行房地產投資信託基金。同時,鼓勵專業化、機構化住房租賃企業開展資產證券化。

長租公寓的運營機構早已瞄準了先機。據記者了解,早在去年2月,中國首單公寓行業資產證券化產品——“魔術方塊公寓信託受益權資產支持專項計劃”在上交所正式掛牌轉讓;隨後的10月,國內首單長租公寓權益型類REITs產品——“新派公寓權益型房托資產支持專項計劃”正式“破冰”。

在房企中,旭輝(00884.HK)領寓是類REITs的先行者之一。去年年底,中國首單民企長租公寓儲架類權益型REITs——旭輝領寓類REITs獲得上交所通過。此外,去年10月,首單央企租賃住房REITs、首單儲架發行REITs——保利租賃住房REITs獲得上交所通過,發行總額不超過50 億元 。

世邦魏理仕華北區投資及資本市場部主管紀剛認為,和任何投資一樣,長租公寓的投資也需要一個逐步發展的過程,隨著市場變得更加規範,長租公寓也將獲得合理的租金收入,儘管當前的盈利沒那麽高,但並不意味著未來不會有合理的升值太空。“在房地產領域,規模效應也決定了以後是不是能夠製勝,可能最終存留的就是兩三家,但可能會佔到市場70%~80%的份額。現在大家有很好的前瞻性布局,不一定每個項目都要賺到錢,而是在探索過程中盈利能力不斷提升。”

而針對眾多房企瞄準了REITs路線的原因,第一太平戴維斯董事甘啟善分析,其原因是在調控和監管趨嚴背景下,開發商單靠“售賣”這條路線已經很難走了。“杠杆太高了,很多小型企業也因為撬不動杠杆最終走向了被收購的命運,所以他們需要其他的路線自救,REITs對開發商來說則是一條新路。”

擴張陷阱?

儘管目前長租公寓運營機構的盈利水準依然較低,但相對而言,長租公寓的租金卻並不便宜。

在北京市朝陽區酒仙橋冠寓,記者了解到,自去年9月開業以來,公寓幾乎爆滿,出租率一直保持在95%以上。據該門市經理介紹,該門市共有500多個房間,租客以附近上班的年輕白領為主。“目前僅有20平方米和25平方米的少數開間還有空缺,年租價格在5500~6890元/月,不附帶任何服務費。而價格最低的暗房(無窗房型)價格僅為4190元/月,是出租最快的戶型。”

在酒仙橋區域的中介門市,經紀人告訴記者,該區域40~45平方米精裝修一居室住宅月租金價格大多在4500~5200元。這意味著長租公寓比周圍租金高出15%左右,但從其配套的健身房、酒吧、會客室等太空和服務來看,無疑能夠支撐其溢價。

“在傳統租賃佔據95%市場份額的背景下,消費更新後的租房需求沒有得到滿足,這一邏輯成為品牌房企看好未來長租公寓市場的主要原因之一。”鏈家研究院院長楊現領告訴記者,事實上我國的長租公寓還處於早期發展階段,即供給側階段。這是一個新興的行業,仍屬於制度建設、基礎設施建設階段,大量企業進入,資本力量蠢蠢欲動,但是目前並沒有成熟的商業模式,大家都還在路上各自摸索著。

“但規模的快速擴張可能是陷阱,而非效率。”楊現領指出,1萬間與5萬間的規模所需打磨的能力完全不同,做到1萬間,不等於能做到5萬間。但如果能夠做到50萬間,就有可能在很短時間內做到數百萬間。換言之,這個行業的突出特點是,規模效率的變化曲線是非線性的。

新派公寓創始人王戈巨集對此觀點也表示認可,他告訴《中國經營報》記者,盲目擴張帶來的後果可能就是擴張越多虧得越慘,現金流一旦出現問題,就會有重大危機。而降低經營成本最好的辦法就是把長租公寓變成一個證券產品,即REITs等。“像長租公寓這麽一個燒大錢的行業,具備資本駕馭能力才能成為成敗的命脈。”

責任編輯:關海豐