提要

國內經濟韌性仍強,但市場避險情緒揮之不去。市場做多情緒無法得到有效提振,低位盤整或是常態。

近期數據顯示,中國經濟韌性十足。考慮到當前市場處於2017年以來的低位水準,市場做空動力不足,但是中美貿易摩擦以及債務違約風險並未消除,市場做多情緒無法得到有效提振,低位盤整或是常態,短線建議波段操作。

國內經濟韌性十足

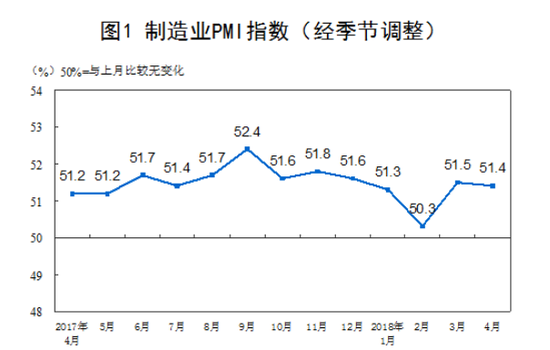

從生產端看,PMI再超預期,5月製造業PMI超預期升至51.9,較上月大幅提升0.5個百分點,高於去年同期0.7個百分點,創去年10月以來最高水準。製造業PMI指數繼續處於50分水嶺之上,連續22個月處於擴張區間,顯示製造業擴張態勢不變。作為工業製造領先指標的新訂單指數大幅回升,新訂單指數升0.9至53.8,生產指數也回升明顯。中觀數據顯示,上周高爐開工率已經達到71.96%,為今年以來的最高值,且進入6月以後,期貨市場上的工業品價格大幅上漲,製造業供需兩旺,製造業景氣還將持續。工業增加值數據也表現不錯,1—4月工業增加值同比增長6.9%,高於2017年增速0.3個百分點。

從需求端看,投資、消費、淨出口“三駕馬車”中,1—4月固定資產投資增速為7%,再創歷史新低。分類別看,製造業投資1—4月累計同比增長4.8%,較1—3月增速大幅上升1個百分點;基建投資累計同比增長12.4%,較1—3月增速繼續下行0.6個百分點,但增速下行的幅度已經大幅放緩;地產投資累計同比增長10.3%,較1—3月增速下行0.1個百分點。可見基建投資增速下滑對固定資產投資形成明顯拖累,好在基建下滑幅度在縮窄。1—4月社會消費品零售總額累計同比增速為9.7%,較1—3月下降0.1個百分點,4月社會消費品零售總額同比增速9.4%,較3月大幅下行0.7個百分點,遠低於市場預期,市場對房地產去庫存擠壓消費能力的擔憂加劇。1—4月進出口數據表現尚可,4月進出口再度回升,中美貿易摩擦的負面衝擊尚未體現。

生產強與需求弱並行,經濟增長動力切換,終端需求偏弱導致後續經濟回升動力不足,而生產端表現亮眼對經濟形成強勢托力,中國經濟將繼續保持韌性。

避險情緒揮之不去

當前市場面臨的兩個風險分別是中美貿易摩擦風險以及債務違約風險,短短一個月內,中美先後在北京、華盛頓、北京三度磋商,但在6月會談結束後雙方沒有發布聯合聲明,即將到來的6月15日,美方將公布被徵收25%關稅500億美元中國產品最終名單。在此之前,中美貿易摩擦還有更新的可能性。

今年以來,債券市場集中出現違約風險。值得關注的是,本輪違約風險的發展主要集中在民營上市公司,尤其是知名的上市企業,令投資者感到擔憂。隨著金融去杠杆深入,各融資管道集體踩刹車,信用擴張期遺留下的泡沫被積壓刺穿,高息融資且自身造血能力差的企業再融資難度急劇上升,償債能力迅速惡化,驟然降低了金融體系整體風險偏好。為了恢復市場信心,央行5月底擴大MLF擔保品範圍,將優質的小微企業貸款和綠色貸款納入其中,但這也只能是用時間來換太空,企業自身盈利問題沒解決,債務壓力依舊存在,短期風險偏好難以大幅回升,後期市場關注點在風險偏好的轉變上。

責任編輯:牛鵬飛