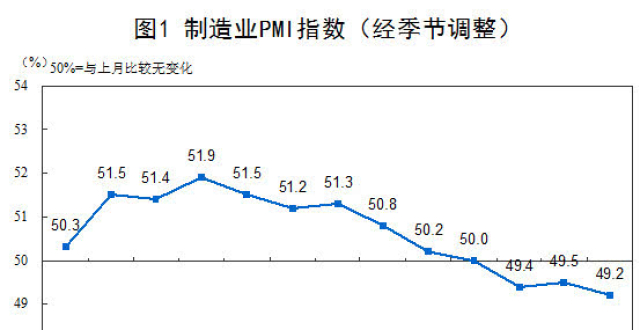

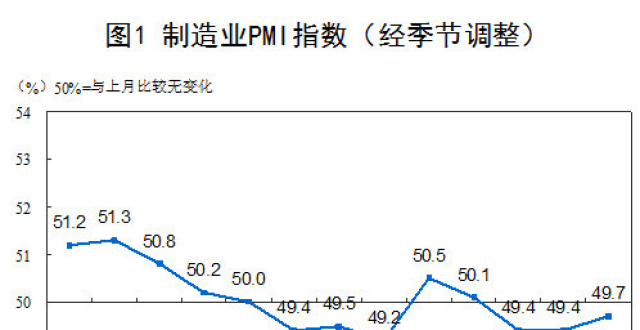

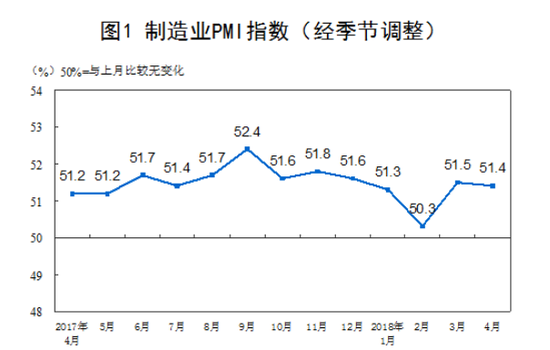

中新經緯客戶端8月31日電(趙競凡) 8月份採購經理人指數(PMI)運行情況今日公布。其中,製造業、非製造業和綜合PMI較上月均有上升。而製造業PMI則環比上升0.1個百分點至51.3%,高於市場預期的51.0,連續25個月位於榮枯線上方。

PMI通常以50%作為經濟強弱的分界點,PMI高於50%時,反映經濟總體擴張;低於50%,則反映經濟總體收縮。

對於8月製造業PMI的回升,恆豐銀行研究院巨集觀經濟中心主任蔡浩對中新經緯客戶端(微信公眾號:jwview)表示,“地方債發行提速、補短板基建項目加速開工,8月生產活動有所加快,這是製造業PMI回升的主要原因”。

製造業PMI指數(經季節調整) 截圖來源:國家統計局官網

交通銀行金融研究中心高級研究員劉學智對中新經緯客戶端(微信公眾號:jwview)補充道, 7月以來,巨集觀政策更加積極、減稅降費力度加大、金融流動性保持合理充裕,此外穩就業、穩金融、穩投資等措施均對市場預期起到提振,促進了製造業景氣度的回升。

蔡浩認為,生產活動的加快,拉動8月製造業PMI超預期增長。他援引國家統計局數據稱,主要原材料購進價格和出廠價格環比分別提高4.4個百分點和3.8個百分點,環比顯著回升,這與基建項目上馬帶動生產資料價格反彈有關。

劉學智補充道,近期黑色、化工、紡織、金屬製品等工業產品價格上漲,導致製造業原材料購進價格指數和出廠價格指數上升,對製造業PMI上升產生推漲作用。

就原材料庫存指數環比下降0.2個百分點至48.7%、產成品庫存指數繼續提高0.3個百分點至47.4%,蔡浩提出,受內需拉動影響,企業經營或正在向主動補庫存轉換。

此外,上述二人均提及,受財稅金融政策向中小企業傾斜、銀行業加大對其支持力度的影響,中型和小型企業PMI止跌回升,統計局數據顯示,二者環比分別提高0.5個百分點和0.7個百分點,達到50.4%和50.0%,重回臨界點以上。

中新經緯客戶端(微信公眾號:jwview)梳理發現,在製造業PMI主要分項數據中,其環比增長情況出現了分化。生產指數環比提高0.3個百分點至53.3%,但是新出口訂單指數與進口指數卻環比分別回落0.4個百分點及0.5個百分點至49.4%和49.1%,跌至臨界點以下。

對於上述數據,蔡浩認為,生產指數的環比回升顯示出製造業生產保持擴張,但新出口訂單指數與進口指數的環比下降,則表明中美貿易摩擦、人民幣貶值對外貿的影響不斷顯現。

從國際經濟形勢來看,蔡浩分析稱,“8月中國製造業PMI出口指數趨弱,能夠在全球市場需求穩中趨弱的大背景下得到印證”。

具體來看,美國8月Markit製造業PMI初值明顯不及預期和前值;貿易摩擦陰雲難散使得歐元區8月製造業PMI初值創21個月以來新低;日本8月製造業PMI出口訂單分項指數落入臨界點以下。

在非製造業PMI方面,統計局數據顯示,中國8月非製造業PMI為54.2%,較上月上升0.2個百分點。對此,劉學智認為,“近一年以來,非製造業PMI整體保持在高於54%的水準波動,上個月處於波動區間下限,8月回升屬於恢復性反彈”。他同時表示,服務業PMI比上個月上升0.4個百分點是非製造業PMI上升的主要原因。

國家統計局服務業調查中心高級統計師趙慶河進一步指出,8月為暑期消費旺季,與其相關的零售、鐵路運輸、航空運輸、電信、互聯網軟體、旅遊等行業商務活動指數均位於56.0%以上的較高景氣區間,業務活動較為活躍。

趙慶河認為,從市場需求和預期來看,新訂單指數和業務活動預期指數為50.7%和60.6%,分別比上月上升0.6個百分點和1.1個百分點,均高於年均值0.2個百分點,服務業市場需求得到進一步釋放,市場預期持續向好。

展望9月,蔡浩稱,在國際方面,美聯儲9月份大概率加息,應關注其外溢效應對國內外金融市場的影響。從國內看,地方政府債券發行和使用進度加速將助力基建提速,由此或帶動相關經濟數據回暖。

此外,8月份中國人民銀行先後上調外匯風險準備金率、限制自貿區FTU账戶人民幣外流、啟動“逆周期因子”,一系列舉措均有助於對衝市場的順周期情緒波動。蔡浩預計,人民幣匯率短期內波幅將不會擴大,這對改善貿易條件、穩定進口來說是利好。

劉學智則表示,由於貿易摩擦和外部不確定性因素,製造業生產或面臨不利影響,製造業PMI或難以持續走高。(中新經緯APP)

關注中新經緯微信公眾號(微信搜索“中新經緯”或“jwview”),看更多精彩財經資訊。

中新經緯版權所有,未經書面授權,任何部門及個人不得轉載、摘編或以其它方式使用。