來源:市值風雲

神是沒有仁慈的,那是神之所以為神的原因——《權力的遊戲》

風雲君混跡百樂門時,就從一家新三板公司老闆身上學到,如何借助資本市場快速收割韭菜的方法:下遊經銷商參與公司定增綁定利益,經銷商大舉進貨增加公司利潤,從而拉升股價套現,達到合謀雙贏的結果。

在客戶是股東這種交易結構下,客戶有動機高價採購公司產品虛增利潤,體現為高毛利率高利潤率。

這種聯合客戶參與做局的行為在A股也不少見,很不幸,風雲君在A股就疑似找到一家非常典型的案例——廣譽遠(600711.SH)。

一、高毛利率之謎

一、高毛利率之謎

廣譽遠的核心產品是龜齡集和定坤丸,均享有國家級保密配方,相傳是宮廷秘方,前者補陽後者滋陰,與“印度神油”有異曲同工之妙。

2015年精品龜齡集的毛利率是92.62%,定坤丹大蜜丸的毛利率是60.85%,加味龜齡集酒的毛利率是81.88%。

2015年-2017年廣譽遠的毛利率不斷上升,從2015年的72.41%上升到2017年的83.60%,這個毛利率在A股3533家上市公司能排上前50名。分業務看,包含龜齡集和定坤丸產品的醫藥工業業務毛利率更高,2017年達到84.10%。

在收入不斷增長和毛利率不斷上升的同時,卻伴隨越來越多的應收款:2017年末應收款項餘額佔營收比重高達90.95%。

這意味著公司的利潤都是账面利潤。

從現金流角度看,廣譽遠2008年-2018年經營活動現金流淨額均為負,只有2009年勉強為正,2014年-2017年業績快速增長的同時經營現金流淨額虧損隨之擴大到負1.84億,與淨利潤2.5億完全不匹配。

銷售收入分季度來分析,廣譽遠總是在年底利用應收账款“拉升”業績,無論是營業收入還是淨利潤第4季度佔全年度比例最高,銷售現金/收入的比例卻是全年最低。如2016年第四季度只有20.5%,經營現金流淨額也沒有改善。

同時,2008年以來,廣譽遠從未現金分紅。

同時,2008年以來,廣譽遠從未現金分紅。

2017年控股股東西安東盛集團有限公司股權質押65.33%。

二、客戶參與做市值?

二、客戶參與做市值?

我們首先看看廣譽遠的銷售模式。公司在年報裡披露銷售模式有三種:

(1)協作經銷模式:廣譽遠將產品銷售給醫藥商業批發企業,並協作批發企業開發客戶;

(2)代理銷售模式:代理商自主開拓管道;

(3) 經銷模式:下遊客戶是合作的國藥堂或酒業公司,風雲君注意到大多廣譽遠參股10%。

1、股東之謎(股東即客戶)

1、股東之謎(股東即客戶)

2015年7月30日廣譽遠以18.8元/股完成了一次6.39億定增融資,此次廣譽遠安宮清心資管計劃是最大的認購方。

風雲君發現,該資管計劃認購股東很多也是廣譽遠上述合作客戶的股東,其中黃色標注重要人物的為廣譽遠員工。

廣譽遠安宮清心資管計劃包含兩個客戶群體:

廣譽遠安宮清心資管計劃包含兩個客戶群體:

(1)名字帶有“國藥堂”或“酒業”的公司:拉薩龜齡集酒業有限公司、陝西廣譽遠龜齡集商貿有限公司、山東廣譽遠龜齡集酒業有限公司、河南廣譽遠龜齡集酒業有限公司、深圳廣譽遠國藥堂投資管理有限公司、山西廣譽遠國藥堂藥店連鎖有限公司、陝西廣譽遠國藥堂醫藥有限公司。

比如拉薩龜齡集酒業有限公司,是統一負責龜齡集保健酒市場的機構,廣譽遠是51%的大股東,定增參與股東嚴旭和郭曉分別佔股47%和2%,嚴旭為前青島啤酒的行銷總監,具有豐富的酒業行銷經驗。

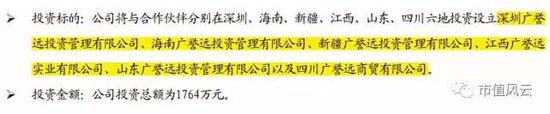

(2)名字帶有“投資管理”的公司:新疆廣譽遠投資管理有限公司、深圳廣譽遠投資管理有限公司、廣東廣譽遠投資管理有限公司、四川廣譽遠商貿有限公司、安康廣譽遠藥業有限公司。

名字帶有“投資管理”的公司可以追溯到2014年1月25日的《對外投資》公告:

這6家公司的出資方式都是廣譽遠出資49%,控股股權51%在合作方:

這6家公司的出資方式都是廣譽遠出資49%,控股股權51%在合作方:

在2014年1月25日《對外投資》公告裡,廣譽遠披露這些公司是作為精品中藥項目在各地區的經銷商,需繳納106萬元作為其所經營區域三十年品牌使用費,然後如果合作3年後廣譽遠可按8-10倍市盈率回購合作夥伴21%的股權。

風雲君在此認為廣譽遠客戶參與定增,客戶有動機從廣譽遠突擊進貨,從而拉高應收账款餘額給廣譽遠增加账面利潤。比如2016年的應收账款第二名就有廣譽遠參股6.07%、高管段勇山參股25.5%的山西廣譽遠國藥堂藥店連鎖有限公司。

2017年應收账款的關聯方中就有很多上述風雲君提到的公司,關聯方客戶2016年的應收账款餘額到2017年基本沒有變化,這意味著關聯方客戶基本沒還款:

風雲君統計了2015年-2017年關聯方應收账款佔比,發現2015年和2016年比例高於10%。

這是廣譽遠披露出來的數據,沒披露的多少,風雲君不知道。

2、高管身份之謎

2、高管身份之謎

2015年1月23日公告《廣譽遠非公開發行股票預案(修訂版)》披露,廣譽遠安宮清心資管計劃出資人中廣譽遠員工有蔡鵬祥、段勇山、向莉三人。

然而,市值風雲發現這三人都是廣譽遠之前披露的合作夥伴。廣譽遠曾披露這三人均與公司在產權、業務、資產、債權債務、人員等方面不存在任何關係,2015年1月23日卻轉眼成為廣譽遠高管並參與定增。

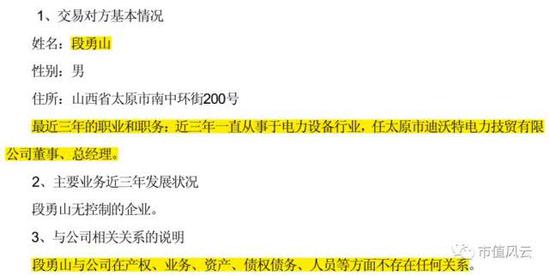

以段勇山為例,2013年8月23日廣譽遠《對外投資》公告,廣譽遠擬與段勇山合夥投資設立北京廣譽遠醫藥投資谘詢有限公司與山西廣譽遠國藥堂有限公司,此前段勇山近三年一直從事於電力設備行業,任太原市迪沃特電力技貿有限公司董事、總經理,與公司並不存在任何關係。

2013-08-27廣譽遠《對外投資公告》

2014-03-12廣譽遠《2013年年報》

2014-03-12廣譽遠《2013年年報》

2015-01-23廣譽遠《非公開發行股票預案(修訂版)》就變成廣譽遠員工

2015-01-23廣譽遠《非公開發行股票預案(修訂版)》就變成廣譽遠員工

3、預收账款之謎

3、預收账款之謎

風雲君認為預收账款也是分析廣譽遠客戶的重要線索之一,主要是經銷交納區域經銷品牌費用以及預付貨款。

廣譽遠年報隻披露账齡超過 1 年的重要預收款項具體客戶名字,風雲君列舉了2015年-2017年的前五名預收账款:

風雲君發現廣譽遠所有的預收账款都和劉凱、郭茂田、單春名、王敏雲有關,深圳廣譽遠國藥堂投資管理有限公司控股股東王敏雲為廣譽遠安宮清心資管計劃的定增股東,持有940萬股廣譽遠股份。

王敏雲同時是海南廣譽遠國藥堂投資有限公司的前法人,2017年將股權轉讓給了劉凱。

劉凱是1999年1月26日廣譽遠的第十大股東,那時廣譽遠還是同仁鋁業,2000年才被東盛集團控股改名為東盛科技。

劉凱和廣譽遠有極深的合作,2016年年報账齡超過1年的重要預收账款前五家中有三家都是劉凱貢獻的;

劉凱的公司大部分是和廣譽遠聯營的公司,分布的省市有四川、遼寧、海南、福建、內蒙古、福建、杭州、湖北等。

風雲君由此懷疑,下遊關聯客戶有可能高價採購廣譽遠產品為其輸送利益虛增利潤。

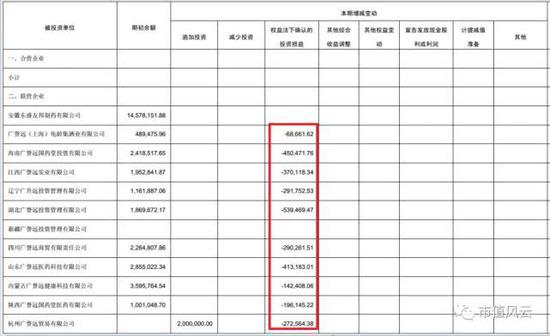

2015年-2017年長期股權投資中下遊關聯方基本都是虧損的,這裡風雲君隻列舉了2016年年報中長期股權投資的投資損益:

三、資產減值不充分

三、資產減值不充分

1、應收账款計提太寬鬆

廣譽遠收入確認方法為公司藥品的銷售貨物實際出庫或獨立第三方物流(運輸)公司簽收貨物。收入確認並沒有客戶簽收,比較激進:

同樣,廣譽遠應收账款的計提標準比其他白馬醫藥上市公司都寬鬆得多,特別是1年內應收账款才計提3%,2017年1年內應收账款的比例佔92.2%絕大部分。

2、存貨減值準備

2、存貨減值準備

2015年和2016年的存貨账面價值為0.93億、1.01億,然而2016年账面2756萬的原材料和4646萬的庫存商品均沒有做減值。

值得一提的是廣譽遠養生酒保存期限是2年,2016年養生酒的存貨餘額是618萬。2016年廣譽遠存貨沒有減值被交易所問詢後,2017年7310萬的庫存商品才開始做了56.9萬跌價準備。

3、在建工程涉嫌拖延轉固

3、在建工程涉嫌拖延轉固

2014年-2017年固定資產金額一直沒有變化,而在建工程卻急劇膨脹,說明廣譽遠在建工程遲遲未轉為固定資產。

廣譽遠解釋的原因是環保、氣象、停電等外部因素:

廣譽遠解釋的原因是環保、氣象、停電等外部因素:

廣譽遠最重要的在建工程(4.56億)明細是新建廣譽遠中醫藥產業項目(4.17億):

風雲君認為,如果廣譽遠用於隱藏此前虛增的利潤和現金,最有可能的是在建工程的科目,這是账面價值僅次於應收账款第二大的資產科目。

廣譽遠分別於2015年和2016年融資6.29億和8.39億,2016年账上現金9.68億,2017年账上現金+理財縮減為5.81億。

四、高溢價收購關聯資產

四、高溢價收購關聯資產

2016年1月7日,東盛集團與鼎盛金禾、磐鑫投資分別簽訂《股權轉讓協定》,東盛集團將其持有的山西廣譽遠 10%的股權轉讓給鼎盛金禾、8%的股權轉讓給磐鑫投資。

2016年2月24日廣譽遠公告《發行股份購買資產並募集配套資金暨關聯交易預案》,擬發行12.92億收購東盛集團、 磐鑫投資、鼎盛金禾合法持有的山西廣譽遠國藥有限公司(簡稱“山西廣譽遠”)合計40%股權。

山西廣譽遠預估值 32.3億,淨資產账面價值僅為3876 萬元,增值率 8232%。山西廣譽遠目前尚處於投入階段,2015年扣非後淨利潤 973.73萬元,市盈率為 332倍,遠高於同行業平均水準,而且2014年淨利潤為負1351萬。

此方案高溢價收購控股股東東盛集團的關聯資產,被上交所問詢是否涉及利益輸送及侵害中小股東權益。

最後廣譽遠調整方案降低估值,2016年12月仍以8.62億高溢價收購山西廣譽遠40%的股權,估值21.55億,市盈率仍高達221倍。

既然高溢價收購,必須要有業績承諾:東盛集團承諾山西廣譽遠 2016 年、2017 年、2018 年實現的扣非歸母淨利潤分別不低於 1.33億、2.35億、4.33億。

2017年實際實現扣非歸母淨利潤2.29億,實現業績承諾2.35億的97%。

市值風雲認為,在業績承諾的高增長業績壓力下,廣譽遠控股股東東盛集團存在利用應收账款虛增利潤動機的可能性。

五、往事並不如煙

五、往事並不如煙

事實上,歷史上廣譽遠侵佔中小股東權益不是第一回:

1、2003年-2006年的侵佔

東盛集團1999年控股同仁鋁業,2000年3月改名為東盛科技,此後繼續大手筆收購了江蘇啟東蓋天力、青海製藥、麗珠集團、湖北潛江製藥,更在2004年入主雲藥集團,資本市場的名聲鼎沸至極。

然而2006年9月事後才發現,自2003年4月以來東盛集團以上市公司東盛科技(廣譽遠前身)作為融資平台,獲得貸款分別收購“中國醫藥工業公司”、“潛江製藥”、“安徽友邦”等企業,控股股東東盛集團和關聯公司合計佔用上市公司資金15.88億。

2006年11月2日證監會開始介入調查,之後對董事長郭家學做出了10年市場禁入的最高處罰。

2、2006年-2008年的侵佔

2、2006年-2008年的侵佔

2006年之後又繼續侵佔,截止2006年9月30日關聯方侵佔的資金餘額為15.88億,2006年10月-12月繼續侵佔資金為1233萬,2007年為5001萬,2008年1月-4月690萬。

這裡必須提一下,關聯方佔用是放在其他應收款裡,但廣譽遠對於其他應收款中的關聯方是不計提壞账準備的,2015年-2017年其他應收款中關聯方餘額分別為350萬、300萬、755萬。

廣譽遠2012年還涉嫌少計4849萬利息費用,2013年4月19日重新調減4849萬利潤總額。

補充說一句,廣譽遠的審計機構利安達也是劣跡斑斑:2017年最轟動的九好集團造假大案就是利安達審計的,還被證監會怒罰900萬。此前利安達被處罰還涉及的案例有華銳風電、天豐節能、華陽科技、賽迪傳媒等。

六、總結

六、總結

公司的大敗局中,盲目擴張、內控混亂都是失敗關鍵的原因之一,廣譽遠2006年之前的經營管理完美地體現了這兩點。2014年預付給關聯方安徽東盛友邦製藥有限公司的1812萬,2017年才收回1612萬。

2018年3月經典國藥事業部總經理、副總裁那春生和副總裁何世光雙雙離職,2017年年報披露這兩個高管都是2017年4月21日才開始正式任職。那春生為廣譽遠拓展市場從仁和藥業挖來的主力乾將,此人離職對未來的市場開拓有較大的不確定性。

當然,最牢固的是有股份的高管和客戶們。風雲君認為,客戶同為股東這層關係以及廣譽遠控股股東東盛集團業績承諾,均使得廣譽遠有利用應收账款虛增利潤的動機,2015年和2016年已披露關聯方應收账款佔比為15.7%和11.23%。

這種客戶參與做局的商業模式體現在財務報表上則是:

這種客戶參與做局的商業模式體現在財務報表上則是:

(1)關聯方客戶可能高價採購導致廣譽遠毛利率高,長期股權投資中的關聯方客戶利潤都是虧損。

(2)毛利率奇高的同時伴隨著高比例的應收款/營業收入,2017年高達90%,比如關聯方客戶基本沒還款,而且廣譽遠往往在第4季度突擊收入;

(3)營業利潤和經營現金流淨額不匹配,账上現金減少,10年都不分紅,控股股東東盛集團股權質押高達65.33%(因為有部分股權承諾不能質押);

(4)可供出售金融資產和長期股權投資上關聯公司眾多,這些關聯公司的股東參與了廣譽遠定增,同時也是廣譽遠客戶,眾多高管身份存疑。

此外,公司還存在應收账款和固定資產減值不充分,在建工程涉嫌延緩轉固等問題。

歷史上,廣譽遠曾高溢價收購控股股東資產,而控股股東東盛集團曾多次佔用上市公司資金掏空上市公司,侵佔中小股東權益。

“江山易改,本性難移”,一旦嘗到資本運作下不勞而獲的快感,就很難擺脫其控制。風雲君認為廣譽遠存在下遊經銷商參與公司定增綁定利益,經銷商很有可能大舉進貨提高應收账款同時虛增公司利潤或高價採購造成高毛利率的嫌疑。

2015年那批客戶18.8元/股定增的3400萬股於2018年7月30日解禁流通,7月27日股價是48.01元/股,賺得盆滿缽滿。

至於未來股價會怎樣,我們拭目以待。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳靖