來源:王雅媛港股圈

消費更新的浪潮已經越來越大,首當其衝的就是“衣食住行”的更新。

上次我們已經借“江南布衣”分析了中高端女裝品牌的變化(詳情可點擊《 江南布衣(3306.HK):時勢造英雄還是英雄造時勢?》),這次再為大家分析剛剛公布業績的中國利郎(1234.HK,以下簡稱“利郎”),探索傳統的男裝品牌在此過程中發生的變化。

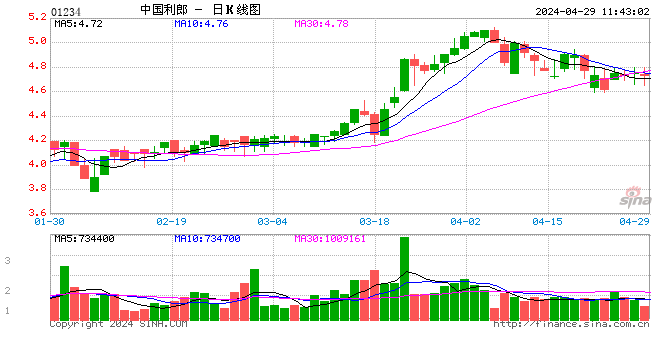

3月6日,利郎公布2017年的年度業績。

來源:公司公告

自業績公布後,公司的股價連續上漲,至3月12日,漲幅合計15%,報8.47港元,總市值101億元。

來源:富途

從近半年的走勢看,利郎股價一路上揚,漲勢喜人。這是男裝行業整體出現的複蘇信號,還是個別公司基本面改善的結果呢?

一、度過服裝寒冬,利郎逐漸走出調整

(1)過去幾年男裝行業持續低迷

2004年~2012年,隨著居民收入以及消費能力不斷提高,我國服裝零售業經歷了數十年的高速發展,8年間限額以上服裝企業零售額增速保持在20%以上。

但在經歷十年快速發展後,2011年我國傳統服裝零售業增速開始明顯下滑。這主要是由於各方面因素共同衝擊所帶來的。

來源:天風證券

【 影響因素一 】管道粗放式增長帶來的庫存壓力

在2011年以前,我國男裝企業普遍采取管道戰略搶佔市場,品牌公司在全國各地不斷擴充店鋪數量,向經銷管道大量鋪貨,行業高速成長。

但自2012年以來,中國經濟增速放緩,終端銷售環境持續惡化,男裝行業的管道庫存迅速積壓。

同時,由於傳統男裝行業具有生產門檻低、市場較分散等特點,導致行業中的中小企業較多,競爭加劇,男裝行業普遍進入調整期。

【 影響因素二 】管道發生巨變

近十年,中國的零售管道發生了非常大的變化。由早期的街邊店到百貨商場,再到電商管道、購物中心的新零售業態。購物中心屬於國內管道的新模式,其特點是集購物、餐飲、娛樂於一體,讓消費者有較好的購物體驗,因此在與其他管道的競爭中,處於優勢地位。另外,電商由於價格低、高效等優勢,發展也非常迅速。

對於傳統的男裝行業,其店鋪大多開在街邊店或百貨商場,因此在管道變化的過程中,處於較為弱勢的地位,在行業下行的過程中受到的影響更明顯。

【 影響因素三 】國際品牌進入中國

2010年開始,ZARA、H&M和優衣庫等快時尚品牌先後進入中國,國外品牌和國內品牌的競爭戰開始打響。

相對於當時的傳統品牌來說,快時尚品牌具有更高的性價比,牢牢抓住中國消費者的偏好。從供應鏈來說,快時尚品牌擁有非常短的供應周期,從產品設計到成品上架基本僅需要15-60天,而國內品牌需要6-9個月。

來源:天風證券

從價格看,快時尚品牌擁有更加大眾化的價格,而國內品牌由於更強調產品品質和面料選材,價格相對較高,在性價比上的優勢不強。

在種種因素疊加影響下,可以看到,從2012年開始,我國的傳統男裝品牌日子都不太好過,營業收入均出現不同程度的下滑。

來源:公司公告

(2)利郎近年采取的調整措施

在行業低迷、競爭加劇的情況下,只有針對市場變化做出快速反應以及運營優異的企業,才能脫穎而出。而利郎就是其中一家,從2012年開始“內功修煉”,采取多種方式做出調整,這幾年開始略見成效的企業。

【 改變一 】銷售管道改善

公司為了應對來自供給過剩、電商衝擊等各方面的壓力,進行了大規模的店鋪調整。

2013年底公司共擁有3180家店鋪,至2016年底,公司店鋪減少至2410家,五年內共減少了780家門市(25%),其中百貨公司店鋪淨減少584家,開店戰略向購物中心等人流量更好的地方轉移。2017年,公司的店鋪終於調整到位,結束了達5年的減少店鋪趨勢,公司淨開店數增加了10家。

來源:公司公告

除此之外,公司對分銷商給予扶持,鼓勵一級分銷商多開店、開大店,並在店鋪維護和裝修上給予補助,力求為客戶提供更好的體驗環境。

【 改變二 】“提質不提價”戰略,提升產品性價比

在男裝行業經歷粗放式發展階段後,消費者更加追求產品的性價比,公司順應行業發展趨勢,提出“提質不提價”戰略,解決產品同質化及性價比問題。

在產品研發方面,公司重點打造國際化的設計團隊。公司先後從Giorgio Armani、Levis等國際知名品牌公司招募了10多名專業設計師,在利郎擔任創意總監、設計總監等職位,並將本土設計團隊和海外設計團隊很好的融合。

目前,使用公司開發獨家面料的產品佔比約佔25%,自有面料的開發一方面能夠增強產品差異化競爭力,另一方面還可以節約生產成本。

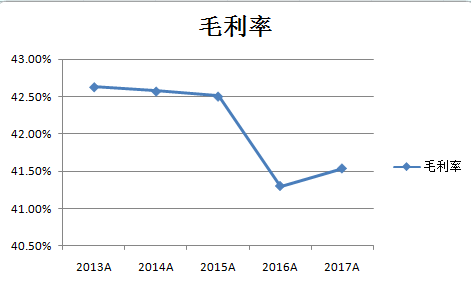

在價格方面,公司在2016年下調了主品牌“LILANZ”的平均售價,並且推出更具吸引力的“輕商務”系列,來提升產品的性價比。

從公司公布的毛利率可以看出,2016年公司的毛利率略有下降,但受益於良好銷售帶來的規模效應,公司毛利率在2017年企穩回升。

來源:公司公告

【 改變三 】給予經銷商更多支持

為了解決經銷商多年以來的庫存積壓問題,利郎向經銷商回購了近2200萬的過季庫存。另外,公司以延長账期為誘因,鼓勵一級經銷商開設直營店,以減少中間流通環節,希望借此提升零售效率。

目前我們可以從各方面觀測到公司的管道庫存已經恢復正常:公司存貨周轉天數上升3日~79日,主要來自輕商務系列在推廣期采取代銷模式帶來的存貨增加。應收账款周轉效率提升,反應管道庫存健康。

公司存貨規模從2.94億元上升至3.23億元,主要與2017年下半年通過代銷模式推動輕商務系列門市擴展後鋪貨帶來存貨增加,以及2018春夏產品備貨增加有關;應收账款方面,周轉提升意味著管道庫存健康、分銷商資金周轉持續改善。

來源:東吳證券研究所

(3)調整措施初見成效,利郎步入正增長

在公司幾年不遺余力的改造下,從以下數據可以看到利郎調整已經到位,重新步入新的增長軌道。

【 表現一 】同店增長回正

據公司管理層披露,受益於管道優化調整以及行業的複蘇,自2017年上半年起,公司已實現同店中部門數的增長。2017年下半年開始,公司同店銷售表現加速,四季度可比同店增速提升近10%。證明公司改革初顯成效。

【 表現二 】主品牌增長良好

從主品牌“LILANZ”的表現看,產品性價比提升帶來了銷售的快速回升,2017年全年收入提升7.9%至24.14億元,具體到17H2,主品牌收入同比增長23%至14.06億元。

另外,從公司公布的訂單會表現看,加盟商對於“新LILANZ”比較看好,拿貨積極,預計未來也能維持較好的增速。

來源:東吳證券研究所

【 表現三 】輕商務系列表現亮眼

利郎於2016年末針對一二線城市年輕消費者推出“輕商務系列”男裝,價格約低於主品牌20%-30%,開店迅速,終端銷售情況良好。至2017年底,新商務門市已經達到89家。並且公司將繼續加快開店速度,在鄭州、合肥、西安、江西、福建等地開設150家輕商務門市。

此外公司在年報中亦表示,有信心在2018年取得不低於高部門數的同店銷售增長。

因此,從基本面上來看,利郎確實有了不錯的反轉,不過利郎的股價會不會如江南布衣一般井噴式上漲,我看就未必了,這就得從男女裝的本質不同說起。

二、男女裝消費差異帶來投資機會的不同

大家可以觀察一下身邊男士和女士的消費習慣,會發現其購物習慣完全不同。對於男士而言,百分之九十是一聽見逛街就渾身冷汗星人。相比之下,女人簡直是為了逛街而生的動物。

來源:網絡

這兩種不同的消費習慣,也就造成了男裝行業和女裝行業的區別:

【區別一 】男性“怕麻煩”,女性“愛比價”,造成女裝行業競爭更為激烈

對於男性消費者來說,如果他們決定購買一套西服,那麽他就會直接去西裝店,而對西裝以外的東西不會加以關注。並且自主性較強,選定目標速度也很快。一旦對這家商店比較喜歡,那麽以後就很少會去別的店,他已經成了這家店的常客。

而女性消費者即使是決定了要買什麽樣的服裝之後再去商場,她們也會對各種服裝進行比較,或者想著別的商場是不是還有更好的,網上是否有更好的。這樣的消費習慣決定了女裝必須具有很強的吸引力才能脫穎而出,因此競爭更為激烈。

【 區別二 】男裝功能性強於女裝,相比而言更為穩定

女性在購買服裝時,更注重“時尚潮流”,因此個性化需求強烈,細分化也比較明顯。因此,目前女裝行業品牌數量眾多、風格款式多樣。而男性消費者對於服裝購買的範圍較窄,對功能性更為重視,對比女裝更傾向於“標準化”。

我們可以看到一些女裝品牌順應時裝潮流而快速發展,也可以看到一些女裝品牌由於未趕上潮流而迅速遇冷,相比之下,男裝的穩定性更強。

綜上,由於不同的消費習慣,造成男裝的行業集中度遠高於女裝行業的市場格局。

來源:廣發證券研究所

責任編輯:白仲平