網易遊戲的好日子可能一去不複返了。

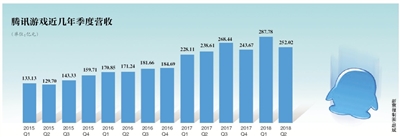

2018年第一季度財報顯示,網易遊戲淨收入87.61億元,同比下降18.4%,僅是騰訊遊戲營收的30%,頹勢盡顯。

8月9日,網易發布2018年第二季度財報,其中遊戲業務第二季度營收100.61億元,同比微增6.7%,環比大增14.8%,表現超過分析師普遍預期。但遊戲行業財報有平均2~3個月的滯後性(遊戲內充值要等道具全部消耗完畢才能計入公司營收),真正與當季遊戲營收強相關的遞延收入,網易在Q2環比下降超過10%,趨勢不容樂觀。

自從網易遊戲成功轉型手遊,中國遊戲行業二強相爭的格局已經持續多年,騰訊和網易加起來瓜分了70%以上的市場。

2016年9月,現象級手遊《陰陽師》上線,這款事先壓根沒人看好的和風二次元手遊紅遍了整個中國,甚至將大量此前從未玩過遊戲的小姐姐們拉下水,摧枯拉朽般登頂各大應用商店榜首,45天實現千萬DAU。《陰陽師》的崛起,讓網易在2016年10月份反超騰訊登頂iOS收入榜,在之後的兩個季度內,網易遊戲業務營收逼近騰訊的50%,“趕超騰訊”一度看起來是個頗為可行的夢想。

但陰陽師的火爆僅持續了不到半年,內部遊戲策劃、運營、技術上的種種問題,外部《王者榮耀》的強勢衝擊,使《陰陽師》活躍用戶數量迅速下跌。

陰陽師下載量和活躍度在上線三個月後便迅速下降(數據來自prioridata)

此後網易遊戲再難複製陰陽師奇跡,2017年年中被寄予厚望的《光明大陸》成績未及預期,下半年的《荒野行動》雖一度稱霸吃雞類手遊,但騰訊兩個正版“吃雞”遊戲上線後,《荒野行動》迅速在國內銷聲匿跡,之後一度登頂的非對稱競技手遊《第五人格》也高開低走未成大器。中國的手遊市場,2017年屬於《王者榮耀》,2018年屬於《刺激戰場》。

受到“吃雞”手遊在國內拿不到版號無法變現的不利影響,騰訊8月15日即將公布的Q2財報中遊戲業務表現不會太好,結合網易Q2小幅上漲的財報數據,也許會造成一種網易遊戲“回暖”甚至“翻盤”的假象。但實際上,在國內遊戲市場中,網易已經從騰訊的對手,逐漸淪為騰訊之外的The Others。網易遊戲的漫漫長冬,暫時還看不到盡頭。

人口紅利沒了,遊戲也進入流量戰爭

人口紅利消失,是過去兩年以及未來幾年間中國互聯網的大背景與大趨勢。

遊戲業同樣如此。2017年,中國的互聯網用戶數量達到7.72億,已經見頂。與此同時互聯網用戶向網絡遊戲的轉化也基本完成,玩家數量穩定在6億人左右,遊戲行業變成了存量市場。

中國手遊用戶規模已經見頂

也就是說,你身邊“那誰誰之前不碰遊戲,最近開始玩起《王者榮耀》了”的情況,以後會大大減少。

就如同電商、電影和O2O行業已經發生的事情一樣,存量時代的一個重要特徵,就是流量變得很貴,獲取新用戶變得很難。如今,遊戲買量的平均CPA(每一次點擊所需付費)已經超過了50元,部分熱門遊戲類型的單用戶成本甚至超過100元,而在兩年前,這個數字還不到20元。

某種意義上,遊戲已經成為和電影、網劇一樣的產業,單靠產品品質是遠遠不夠的,除了少數品質極高且自帶話題性的項目能引發自然傳播之外(每年幸運兒也就那麽幾款),一款遊戲若不想在發布之後石沉大海,必須在各管道購買流量。

流量戰爭對遊戲廠商的競爭格局造成了這樣兩個直接影響:

A. 誰掌握免費流量或社交入口誰是爸爸;

B. 誰錢多投放多誰是爸爸。

很不幸,在國內,這倆爸爸都是騰訊。騰訊遊戲背靠自家社交平台和諸多內容平台的巨量流量,並且擁有其他遊戲廠商無法比擬的資金優勢。據業內人士透露,在騰訊,500萬的投放量級都屬於“小項目”,千萬級行銷推廣費用的項目比比皆是,反觀網易,市場投放比騰訊整體少上一個級別。而網易系vs騰訊系自帶流量的劣勢就更不必說,網易郵箱+雲音樂+電商流量全加起來,也和微信有數量級差距,就更別說騰訊還有其他大量內容社交產品。

事實上,《王者榮耀》能迅速崛起,最核心靠的就是“和微信好友一塊開黑”這個行為。網易系產品雖然也能叫上朋友一起玩,但“詢問是否玩這個遊戲—詢問遊戲內ID—在遊戲中搜索並添加好友”這個過程,顯然不如騰訊的“在遊戲裡發現原來你也玩這個遊戲”簡單順暢。

騰訊為遊戲開了一切綠燈,吃雞和王者榮耀均是無須用戶授權便強製抓取微信通訊錄

玩家甚至無法隱身,“好友開黑”成為了維持用戶黏性的殺手鐧

除此之外,對於遊戲來說愈發重要的推廣管道——直播平台,也掌控在騰訊手裡。今年3月,騰訊以總計70億元人民幣先後投資鬥魚和虎牙直播,這兩個平台瓜分了直播市場70%以上的流量,為騰訊雙吃雞手遊前期推廣立下大功。刺激戰場鬥魚遊戲分類中長期置頂,晚高峰時期頭部主播流量接近百萬。再看網易年初出資3億元的ALLSTAR直播扶持計劃,就有點小打小鬧了,網易CC直播也始終做不成氣候。

網易的今年的3億計劃在騰訊70億布局下顯得蒼白無力

流量戰爭中網易的頹勢,從“吃雞”類手遊的競爭案例中一望便知。

2017年下半年,網易遊戲決定“不惜一切代價”拿下吃雞手遊。一般大型手遊的開發周期在一年以上,網易集中資源用半年時間搞定了遊戲開發和測試,在2017年10月底上線了《荒野行動》,並且給予了最高一檔的市場投放資源。

《荒野行動》的表現像極了2016年的《陰陽師》,短時間內就佔領了應用商店榜首,掀起了手機吃雞的浪潮,上線三個月玩家數已經超過2億,DAU突破2500萬,另一款網易吃雞手遊《終結者2:審判日》全球用戶突破1億。

據網易遊戲員工透露,當時眼看著數據飆升,《荒野行動》項目組乃至全體網易遊戲成員都陷入了亢奮狀態,上線之後團隊依然熬夜奮戰迅速迭代,優化功能消除bug。甚至有員工白天高燒去醫院點滴,晚上主動請戰回公司加班的勞模事跡。大家都覺得勝利在望,屬於網易的時代又回來了。

但《荒野行動》比《陰陽師》還要短命得多。

騰訊在2017年11月底拿下藍洞公司吃雞代理權後,以同樣決絕的態度all in吃雞手遊。騰訊為“吃雞”準備了3倍於常規的開放團隊,每一個崗位7*24小時輪班倒,每一班乾8個小時,不到3個月後《刺激戰場》和《全軍出擊》上線。

依托於更勝一籌的產品品質以及騰訊體系的巨大流量和社交優勢加持,網易和騰訊甚至都沒有過像樣的“決戰吃雞之巔”的拉扯,騰訊雙吃雞手遊對《荒野行動》進行了單方面的屠殺,僅僅一個月之內,荒野行動新下載量、日活以及營收同時遭遇斷崖式下跌,在國內吃雞市場上已經對騰訊無法構成威脅,被迫出海發展。

騰訊雙吃雞手遊上線不到一個月,國內吃雞之戰就塵埃落定,網易出局

前瞻性不缺,產品初期口碑不差,先搶佔了市場——網易在吃雞上做到了這樣,還沒法打贏騰訊,這個遊戲讓人怎麽玩下去?

玩IP,網易爭不過騰訊

流量的另一個補充,是IP。

2018年上半年手遊營收榜單上的前20款手遊中,有X款都是自IP改編。根據伽馬數據統計,2017年,由IP改編移動遊戲收入達745.6億元,佔整個移動市場收入超六成。

擁有IP,同時意味著初期流量和後期黏性。有IP,遊戲也不一定火,但沒有IP,日子會難過很多。

在這方面,騰訊和網易有著不同的玩法。

網易的強項不是IP改編,而在於遊戲原生IP。一方面,網易買來別人的遊戲IP,比如《實況足球》《軒轅劍》《流星蝴蝶劍》,做成手遊;另一方面,網易也把自己早年在端遊上積累的大IP向手遊轉化,網易手遊營收前五位中,《夢幻西遊》《大話西遊》《倩女幽魂》都是網易自己的PC端遊改編。

騰訊的強項則是龐大的內容生態。文學、動漫、影視、體育,在每一個能夠為遊戲貢獻IP的領域,騰訊都擁有海量的頭部資源,持續不斷與遊戲發生聯動,而網易只在動漫一個領域勉強可以和騰訊抗爭,整體的IP資源與騰訊不在一個量級上。

網易在IP方面也不全然劣勢。網易遊戲在劇情、美術和人物設定上,有很優良的傳統,最擅長的MMORPG類型也比較容易衍生出完整豐富的世界觀。拿雙方最火的自研遊戲來說,網易的《夢幻西遊》《大話西遊》《陰陽師》,明顯比騰訊的《王者榮耀》、“吃雞”和《QQ飛車》更易開發內容衍生品。網易在遊戲—動漫、小說、影視的反向轉化上比較順暢,但這條通路,注定只能延長遊戲生命曲線,而無法為遊戲導流。

用個不太恰當的比喻來說,騰訊在IP上已經擁有一片大陸,玩的是集團軍作戰,網易則只是一塊土地上插了幾杆旗子。雙方的玩法不在一個層次上,並且短期內看不到任何拉近差距的可能性。

電子競技、女性化、遊戲出海,哪個能撐起網易未來?

網易遊戲的基本盤,是“過時”的MMORPG

網易在MMORPG(在線角色扮演)這個遊戲類型上有著深厚的積累,PC端遊時代做出了最成功的幾款國產MMORPG,在手遊時代也延續了這一傳統。

在APP Annie的2018年6月中國手遊營收榜中,擠進前10的三款網易作品全部是MMORPG。可以說MMORPG構成了目前網易遊戲在國內的基本盤。

MMORPG的典型閱聽人,是從端遊時代延續下來的一撥玩家,他們希望每天花上5~10個小時,去沉浸在一個完整的世界中,與遊戲中熟識已久的戰友互動,數年如一日地建設自己的公會或領地,提升角色的技能和裝備。這批玩家的遊戲目的,是探索和陪伴感。

但整個遊戲產業,已經不可挽回地朝著更輕、更大眾、更碎片的方向狂奔而去。如今絕大多數的玩家,並不打算在遊戲中細水長流地寄托自己的情感,而是希望在工作閑暇、等車等菜時、朋友聚會時,花上15分鐘尋找可以馬上兌現的快感與刺激,快速釋放多巴胺,玩完即走不做停留。

電子競技

六七年前,最賺錢的PC遊戲從MMORPG《魔獸世界》變成了MOBA《英雄聯盟》,這兩年手遊的大風口也轉移到了《王者榮耀》和“吃雞”,它們都是符合玩家需求應運而生的爆款競技遊戲。

手遊品類向競技轉移,也催生出移動電競產業。騰訊圍繞王者榮耀成功運營起了KPL職業聯賽,2017年KPL春季賽總觀看人數達到26.8億次,目前電競行業本身還賺不了太多錢,不過光憑KPL能夠大大延長《王者榮耀》遊戲生命周期這一點,就是巨大的利益所在。

《王者榮耀》上線已超兩年,KPL每周賽事觀看熱度仍能達到數百萬

網易在今年2月,也試圖跟進布局電競,發布了“10億投入電競、3億扶持主播、5款競技新品”的網易電競戰略。但半年後的今天,荒野行動的城市賽、校園賽等等賽事運營計劃已經不見蹤影,網易的電競投入沒有掀起一絲水花,中國的電競產業還牢牢把控在騰訊手裡。

電競和傳統體育競技的最大區別,是足球籃球不存在項目本身的知識產權,但電子競技一定是依托在一款有知識產權的遊戲上,這就導致獨立的第三方賽事運營在電子競技領域幾無可能。所以想搞電競?先做個爆款競技遊戲出來。

做競技遊戲,難在“平衡”二字。其他類型的遊戲可以劍走偏鋒,靠營造氛圍或玩法創新作為賣點,但競技遊戲,必須在娛樂性、上手門檻、核心玩法的豐富性、可挖掘深度、數值平衡性、觀賞性之間找到一個最佳平衡點。娛樂性不夠、上手門檻高,則遊戲用戶基礎就會受限;核心玩法如果太簡單,那麽高水準選手很容易就達到天花板,難以吸引頂級電競選手加盟,並且競技項目的生命力難以持久;數值平衡性如果不足,則遊戲不夠公平,無法實現職業化運營;如果遊戲節奏慢、觀賞性不夠,遊戲直播和賽事就很難吸引到關注。

也正因此,從有電子遊戲至今,能夠真正電競化並獲得商業上成功的遊戲項目不過寥寥數款。雖然在核心玩家看來,王者榮耀的遊戲性相當一般,但它在手遊領域已屬難得,做到了“讓不同層次玩家都能找到樂趣”,“遊戲水準提升太空大”,“玩得好的更容易贏”,以及“觀看起來精彩激烈有懸念”。

反觀被網易寄予厚望試圖電競化的《荒野行動》。因為倉促上線,遊戲一度存在大量bug,在射擊手感和互動上也有很大提升太空,雖然對普通用戶來說已經足夠好玩,但離合格的競技遊戲還有距離,更何況《荒野行動》此後在反外掛上遭遇巨大失敗,“神仙掛”橫行成了壓倒《荒野行動》的最後一根稻草。

《荒野行動》透視掛

退一步說,就算網易做出了能立得住的爆款競技遊戲,電子競技的運營也是一個巨坑。

賽事的包裝宣傳、職業戰隊的管控、招商引資、賽製的設定、場地布置和舞美效果、比賽時組織方的臨場應變等等等等,都需要背後有經驗的團隊和成熟的方法論,就算當年的全球第一大電競賽事WCG,也在諸多環節上飽受詬病。

電子競技在中國的確有很大太空,但網易若想分一杯羹,還有很多學費要交。

女性化

2016年《陰陽師》的營收奇跡,其中一個重要原因是這款遊戲成功激活了很多之前不是玩家的女性用戶。此後《戀與製作人》與《旅行青蛙》的意外爆紅,似乎也預示著“女性遊戲”將成為一個大增長點。

但這可能是個偽命題。一方面,事實證明,爆款遊戲往往男女通吃,如《戀與製作人》那樣真正的女性向遊戲只會佔到很小的市場份額;另一方面,女性增量市場在過去兩年間已經被挖掘得差不多了。《陰陽師》和《戀與製作人》的奇跡再難重現。

在拉攏女性用戶上,網易與騰訊有質的不同。網易靠的是人物劇情設定和美術這兩個女性更在意的元素,騰訊則是靠社交。

隨著手遊整體品質的提升,網易在劇情和美術上的領先優勢會被逐漸追趕,騰訊的社交優勢則壁壘更深難以企及。長期來看,實在難說女性化會是網易遊戲未來的增長點。

遊戲出海

網易Q2財報超出預期,“遊戲出海”是最大的貢獻點。

《荒野行動》在國內涼涼之後,網易迅速調整策略,將主要精力放在海外推廣發行上,並取得了豐厚回報。

據App Annie的統計,2018年上半年,在全部中國出海遊戲中,《荒野行動》營收排在第五位,超過第七名的《Arena of Valor》(《王者榮耀》海外版)。在2018年6月的全球遊戲營收榜中,《荒野行動》更是重回前十。此外,網易的《陰陽師》《第五人格》《決戰平安京》幾款遊戲也在海外拿下了不錯的成績。

應該注意到的是,網易出海的重鎮,居然是日本。日本可以說是全世界最最特殊的遊戲市場:翻蓋手機市佔率莫名的高;風靡全世界的MOBA,日本人基本不玩;他們喜歡的電子競技,是足球和格鬥;日式RPG在全球獨樹一幟(某種意義上你也可以說他們點錯了技能樹)。

在這樣一個堪稱奇葩的遊戲國度,網易混得是風生水起,荒野行動在海外高達8成營收貢獻自日本。網易在日本遊戲市場的領先優勢,有一定壁壘,騰訊或其他廠商短時間內不太好複製。但相應的,無論是《荒野行動》還是《第五人格》,網易靠的都是模式和類型創新來打開日本市場,難以批量複製。並且在歐美市場,網易沒有任何優勢。

對於網易來說,出海是非常明智的競爭策略——在海外市場,國內遊戲廠商的品牌積累都是0,騰訊的社交優勢也被削弱到極限,這樣一來,在海外能夠形成單純比拚產品品質和創新能力的局面,利於網易發揮優勢回避劣勢。

但也應看到兩點:

一是即便在海外,騰訊的產業優勢、規模優勢和流量優勢依然在一定程度上成立,長期來看,在騰訊網易均充分發力之後,網易在海外市場也很難與騰訊抗衡。

二是,海外遊戲市場未來同樣存在天花板,舉例來說,遊戲出海與手機出海就有很大不同——全世界用戶對於手機的最終需求差異都不大,但遊戲偏好與本地的文化歷史高度相關。無論是網易還是騰訊不可能像對國內一樣,將海外市場吃乾抹淨。

對遊戲出海的正確認知應該是:這是一種延長國內廠商遊戲生命周期以及擴大遊戲閱聽人群體的方式。出海只能算是網易遊戲的半個未來,並且存在很強的不確定性。

小總結

無論是電子競技、女性化還是遊戲出海,都難以支撐起網易遊戲的未來。不過其中遊戲出海有潛力成為網易遊戲下一階段的戰略重心,實現國內市場的有效補充,彌補網易在國內的競爭劣勢。

遊戲愛好者和遊戲商人的角色互換

網易遊戲一直以來的slogan都是“遊戲愛好者”。

但如今,越來越多的玩家開始質疑這個口號,甚至不乏網易遊戲的忠實擁躉。

從《陰陽師》開始,網易遊戲的“肝”與“氪”就被玩家所詬病(“肝”指遊戲故意耗費大量玩家時間,“氪”指誘導付費)。有個段子是這麽說的:騰訊遊戲充了錢你就是爸爸,網易充了錢它還是你爸爸。

陰陽師在花錢抽卡上,沒有任何保底機制,“非酋”(指運氣不好臉黑的玩家)玩家花了幾千塊錢抽不到SSR角色的比比皆是。此外,玩法方面陰陽師採用了手遊非常少見不能“掃蕩”的設定,一切戰鬥必須人為操作,排名如果想靠前,每天必須要投入四五個小時刷刷刷。

在知乎《你為什麽解除安裝了陰陽師》問題下面,很多答主都說是實在肝不動

到了《荒野行動》,雖然氪金沒法提升角色能力,但網易的吃相同樣不好看。本來應該以寫實風格為主的吃雞遊戲,為了急於變現,硬生生加入大量皮膚,把吃雞變成了“荒野暖暖”。當然,後期《荒野行動》在日本反而因為中二風吸引到玩家,不知道這算不算是歪打正著了。

除了肝與氪,另一個網易“變了”的地方是大量的跟風甚至抄襲。今年年初網易主推的《第五人格》,核心玩法完全“借鑒”自Behavior Interactive工作室的《黎明殺機》,地圖和物品也是像素級搬運,引來玩家群體一片謾罵。儘管後來網易機智地與Behavior Interactive工作室談成合作,工作室旗下兩位製作人以玩法顧問的身份加入《第五人格》,算是用很特別的操作度過了這次公關危機,但網易在核心玩家中的聲譽是沒法完全挽回的。

今年網易遊戲涉嫌抄襲的事件還有《Fortcraft》抄《堡壘之夜》,《風雲島行動》抄襲《塞爾達傳說》等等。

上面的是正版《堡壘之類》,下面的是網易《Fortcraft》(專供海外市場)

網易遊戲口碑下滑折射出的,與其說是價值觀滑坡,不如說是屁股決定腦袋的無奈結果:

1. 網易遊戲是上市公司的一部分,承擔著巨大的營收壓力;

近幾年網易的財報中,遊戲營收一直佔總營收的60%以上,遊戲承載了網易的現金流、股價和其他新興業務的資金投入。網易遊戲歸屬於集團,而不屬於自己。

遊戲開發是一項成功率低、風險大、項目周期長的差事。

網易遊戲需要的是源源不斷的真金白銀,這就不可能用幾年時間“賭國運”一樣地開發少量精品,而遊戲行業的高度偶然性,又讓少數火了的遊戲必須為大量沒火的項目買單。因此一旦做出爆款,網易就要在短時間內盡量壓榨用戶落袋為安。這是網易爆款遊戲普遍短命的真正原因。

2. 網易沒有能力和信心打正面戰場,只能打時間差和題材差;

網易遊戲有一個由高層組成的評審委員會,負責決策一個被工作室提報上來的新項目是不是可以做,如果確定要做,再根據封測內測的玩家反饋進行評級,高評級的項目能夠分到更多的宣發資源。

近兩年,網易評審委員會越來越偏向於確定性高的新項目——也就是什麽火就做什麽。於是在《王者榮耀》之後,網易由不同工作室一窩蜂開發了《決戰平安京》、《超維對決》、《代號M》、《非人學園》等一大堆MOBA,2017年下半年,網易更是一度同時開發了6款吃雞手遊。

但在吃雞一役國內慘敗之後,網易再無信心在同一個品類同一種玩法的遊戲上與騰訊正面競爭,劍走偏鋒就成了必然選擇。

尋找國外還沒被手遊化的端遊和主機遊戲,搶先一步借鑒其美術風格或核心玩法,擦邊改造為手遊,是網易這兩年的主旋律。《光明大陸》、《第五人格》、《龍魂時刻》、《元氣戰姬學院》等一系列遊戲,都是這一方法論主導下的產物。這也讓網易頻頻陷入輿論漩渦與版權糾紛。

3. 網易在行銷投放上的不足,迫使遊戲宣發轉向其他博眼球的方式。

相比於騰訊“中規中矩”的行銷方式,網易習慣用看上去性價比更高的內容行銷和創意行銷進行遊戲初期的推廣。

但這種方式對遊戲宣發團隊的能力和經驗有很高要求,也不是每次都能成功,如果把握不好尺度更有可能引來麻煩。

逆水寒官方利用宗教、青樓等敏感元素進行宣傳,就招致很多玩家反感。《風雲島行動》面對抄襲指責後的一則“魯迅體”諷刺任天堂的回應,更是引發了任天堂粉絲(往往也是人群中的遊戲KOL)的集體反攻。

在官方自作聰明的魯迅體回應後,風雲島行動在TAPTAP上的評分下滑至1.9分(截止8月11日0點)

網易遊戲處於上不去也下不來的尷尬境地:上,用完全騰訊的方式去做大眾遊戲,懟不過騰訊;下,網易沒法像暴雪一樣,做一個純粹的、高尚的、脫離低級趣味的遊戲公司,老老實實利用核心玩家的良好口碑向下輻射。網易沒有選擇,只能以口碑換生存,成長為灰色的商人。

頗為諷刺的是,國內遊戲屆“山寨”和“圈錢”的祖師爺騰訊,這幾年口碑在扭轉,開始擁有情懷屬性:

今年年初,騰訊公布了《榫卯》、《折扇》、《紙境奇緣》、《歐氏幾何》一批功能遊戲,這些遊戲不賺錢,為的是普及科學知識、弘揚傳統文化等等;騰訊遊戲學院對內有培訓畢業生的“開普勒計劃”,對外和國內重點高校合作開設遊戲課程,舉辦Next Idea高校遊戲創意製作大賽,孵化出的《三竹裡》和《尼山薩滿》也收獲了玩家和業界的好評。

也許在國內的大環境下,“站著把錢賺了”是不切實際的口號,先賺錢者,才有可能站起來。當日進鬥金的騰訊遊戲變身“遊戲愛好者”,商人丁磊心裡是什麽滋味呢?

活著,等風來?

在《騰訊沒有夢想》的開頭,潘亂指出,騰訊正在喪失產品能力和創業精神,變成一家投資公司。

在遊戲領域,這句話隻對了一半。

騰訊確實正在變成一家投資公司,根據Digi-Capital的報告,2017年全球遊戲業並購與收購事件涉及資金約 220 億美元,其中 75% 以上的資金都與騰訊有關。過去十年裡,騰訊在遊戲領域花費了超920億元用於投資並購,投資範圍從最底層的遊戲技術開發商Unity,到AR/VR遊戲平台開發商Improbable,再到諸多知名遊戲開放商,騰訊的觸角遍及遊戲行業的每個角落。

然而在遊戲領域,騰訊也沒有喪失產品能力。也許在核心玩家看來,騰訊是一家無聊的遊戲公司,但他們能夠穩定產出給普通人帶來愉悅和滿足的遊戲,並且在年輕群體心目中的口碑在持續上升,從商業角度這已經足夠。

要想抗衡國內最大的遊戲研發公司、遊戲發行商、遊戲投資公司三位一體的騰訊,單純遊戲開發角度的策略已經難以奏效,網易的自研和“工匠之心”也許能夠做出幾個爆款遊戲,但在市場佔有率和規模上被一再壓縮,已成定局。

只靠匠心,不足以抗衡騰訊

短期內(1~2年),網易有機會繼續實現單款遊戲乃至某一遊戲類型的成功,但就算能夠做到,也無法扭轉被騰訊死死壓製的局面;

中期之內(2~5年),機會怎麽看都在騰訊那邊,騰訊的Wegame平台和微信小程式遊戲都是很有潛力的增長點,而網易在這兩個領域全無還手之力;

長期來看,遊戲業極有可能擺脫現有載體,實現技術革命,基本盤從手機/PC轉移到XR設備(例如電影《頭號玩家》中的遊戲形態)。在這個轉變過程中,現有的積累將被清零,遊戲行業有可能實現重新洗牌,如果提前布局做對關鍵選擇,網易有機會實現翻盤。

但問題是,網易等得起嗎?

網易遊戲正邁入漫漫長冬,只能看到一絲光亮,但好在丁老闆在過去二十年間,經歷過沉沉浮浮,有足夠豐富的抗壓經驗,是中國互聯網圈兒出了名的“軸人”。慢慢熬吧丁老闆,作為一名重度手遊用戶,希望你能多給騰訊一些壓力。