離岸人民幣流動性近日收緊,但投機盤量未見擴大

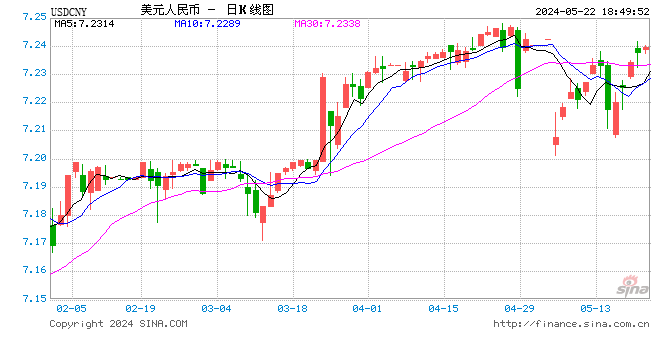

9月10日,在岸人民幣對美元官方收盤價報6.8655,較上日官方收盤價跌276點,創半個月來新低。市場密切關注貿易摩擦進展,美元受到強勁就業數據和避險情緒的支持。同日,離岸人民幣(CNH)流動性亦大幅收緊,1個月CNH HIBOR(香港同業拆借利率)創2017年6月來新高,報4.95%。

儘管人民幣走低,但交易員和整體市場似乎對人民幣出現大幅異動的擔憂並未上升。 “上周開始的幾天,明顯感到離岸流動性收緊,這可能和此前上海自貿區(FTU账戶)的影響有關,監管層是否存在最新的乾預尚不確定,”某離岸外資行交易主管對第一財經記者表示,“但CNH對美元的波動很有限,交易員們判斷確實是沒什麽看空人民幣的投機盤了,很少有在6.9以上再繼續對賭的投機盤,因此即使再收流動性,也擠不出什麽空頭倉位。”

“儘管今年美元兌在岸人民幣即期浮動11%,多數機構對於今年剩餘時間內該貨幣將保持在小幅區間內非常有信心,預計今年年底美元兌人民幣將維持在6.75-6.95 的範圍內,預計到2019年底前自當前水準雙向波動都將小於5%。”渣打全球巨集觀研究主管羅伯遜(Eric Robertsen)對記者表示。

年初至今,阿根廷比索暴跌近50%,土耳其裡拉大跌41%,巴西雷亞爾跌18.3%,人民幣年初至今跌幅為新興市場貨幣中最小的貨幣之一(-5.2%)。交易員普遍判斷,經常账戶為順差、債務水準可控的亞洲國家貨幣並不會過度受到土耳其和阿根廷風險的傳染。

人民幣創半月新低

9月10日,人民幣中間價下調177點至6.8389,較上一日走貶0.26%,調整幅度為8月24日以來最大。1個月人民幣隱含波動率上升13bp之6.46%,10年期國債收益率上升1bp至3.66%,創6月來最高。

上周五,美元攀升、市場避險情緒加劇則是主導因素。

“貿易摩擦持續,美元獲得避險需求支持,但同時美元也受到了最近的經濟數據提振。最新的ISM數據顯示製造業和服務業活動均快於經濟學家最樂觀的預測。更為重要的是,8月非農就業報告顯示,薪資增幅達到9年高點。”FXTM富拓首席市場策略師賽義德(Hussein Sayed)對記者表示,則似乎令市場再度確定,今年9月、12月美聯儲加息兩次已板上釘釘。

整體數字來看,美國8月新增就業崗位20.1萬個,高於19萬的預期;平均每小時收入年率增長2.9%(月率0.4%),為2009年大金融危機以來的最高點。薪資增速也是支持通脹持續攀升的基礎。

最新公布的8月中國外匯儲備為3.110兆美元,預期 31150億美元,較前值小幅減少79.5億美元。“8月美元指數小幅升值,歐元、英鎊兌美元貶值,日元對美元略有升值,粗略估算匯率估值效應導致外匯儲備減少約56億美元。8月美國債收益率整體小幅下降,債券估值有小幅正效應。總體看,8月外儲小幅下降主因是匯兌因素的影響,整體跨境資金流動形勢保持穩定。” 交行金研中心首席金融分析師鄂永健對記者表示。

但他也表示,未來在美國經濟向好、美聯儲加息、部分新興經濟體動蕩以及貿易衝突可能加劇的情況下,人民幣仍有貶值壓力,跨境資金流動波動也會加大,近兩月結售匯差額連續下降,但逆周期調節有助於穩定匯率,平抑跨境資金流動波動。

離岸流動性收緊

近幾日,隔夜、一周、一個月等期限的CNH Hibor全線走高,1個月CNH Hibor創2017年6月來新高。離岸流動性持續收緊。儘管交易員對於央行是否再度進場乾預並無準確判斷,但各界對於流動性收緊的預期已經在發揮作用。

8月中期,外媒稱中國央行上海總部通知,要求上海自貿區各銀行不得通過同業往來账戶向境外存放或拆放人民幣資金,以收緊離岸人民幣流動性,增加做空成本。此後也有外資行交易人士對記者確認了上述消息。

消息露出後,當周周五一周期CNH HIBOR漲117個基點,創去年11月22日以來最大漲幅,一年期漲55個基點,更創2016年12月來最大漲幅。離岸人民幣流動性持續收緊。這一情況從上周開始再度顯現,近日CNH Hibor不同期限利率亦均有所上漲,但交易員表示,是否是監管再度有意收緊離岸人民幣流動性則有待觀察。

“短期內,人民幣‘破7’的預期基本被消除,中監管層也明確表現出了中短期內‘守7’的意圖,”某離岸外匯交易員對記者表示,“離岸人民幣交易量已經大幅收窄,基本都在窄幅波動,基本到了6.9以上,沒有做空人民幣的投機盤趕繼續對賭。”

從交易量來看,2015、2016年的恐慌時期貨易量大幅攀升,但相關數據顯示,如今在岸即期匯率的交易量約為每日200億~300億美元,變化基本不大。此外,交易員認為,當年所謂的“大空頭”的倉位至少有當前的4到5倍。

羅伯遜對記者表示,近期的客戶調查顯示,儘管各界對貿易緊張局勢表示擔憂,但對人民幣的看法卻出人意料地樂觀。“大多數客戶預計美元兌在岸人民幣在 2018 年剩餘時間裡的匯率範圍為 6.75 - 6.95,判斷的基礎在於,人民幣大幅貶值可能導致資本外流加速和外匯儲備縮減。”

他也表示,另一個市場關注的關鍵問題是,美聯儲未來會是否會將利率提升至 3.0%或以上,以及十年期美債收益率是否會跟隨其破 3.0%,中美利差收窄可能會破壞人民幣的穩定。

此外,各界愈發關注即將到來的美國中期選舉以及關於川普的“法律險境”是否會損害其支持群眾基礎。“例如,如果共和黨人表現不佳,川普會不會變得更傾向或更背離和解?在 2020 年總統大選之前,這會加強還是削弱他的支持群眾基礎? ”羅伯遜表示。

土耳其、阿根廷溢出效應可控

今年以來,土耳其、阿根廷等新興市場國家不斷遭遇衝擊,兩國貨幣分別錄得近40-50%的跌幅。市場也擔憂其外溢效應是否將影響表現相對穩定、跌幅控制在個位數的亞洲貨幣。

“這次部分新興市場國家的風險對於亞洲國家貨幣的影響不大,尤其是那些有經常账戶順差的亞洲國家,對人民幣的傳染效應也很有限。”上述外資行交易主管對記者表示。

此前,土耳其裡拉大幅貶值(美元對裡拉匯率短時間從5貶到7),整個新興市場為之震動,美元暴漲。這看似當年從泰銖貶值開始的火燒連營重演,但目前來看,土耳其的傳染效應並沒有當年那麽強。

最直接的傳染路徑是通過貿易,1998年被火燒連營的國家貿易關係緊密,而目前對土耳其出口量佔GDP比例最高的三個國家分別是保加利亞、伊朗和格魯吉亞。從這個點來看,分析人士認為美國打擊土耳其意在連帶目標伊朗。此外,土耳其本身的進口貿易量僅佔全球1.3%,外溢效應有限。

第二個傳染路徑是通過金融。而土耳其可以傳染的是歐洲銀行,而非其他新興市場國家。 土耳其大部分的外幣借款來自歐洲銀行在當地的分支機構,歐元區央行對土耳其的敞口在1500億歐元左右,其中80 0億歐元來自西班牙銀行,另一小半主要分布在意大利UniCredit和法國法巴,對整體新興市場的持續影響也有限。

責任編輯:牛鵬飛