文/新浪財經意見領袖專欄作家 管濤

2019年上半年,人民幣兌美元匯率(以下如非特指,人民幣匯率均指人民幣兌美元雙邊匯率)先漲後跌,再度跌至7比1附近。這是2015年“8.11”匯改至今第三次。然而,一方面,境內外匯市場已今非昔比,市場適應匯率波動的能力明顯增強;另一方面,政策選擇就是取捨,沒有無痛的選擇,關鍵是各方都要做好應對預案、有備無患。

一、2019年上半年人民幣匯率走勢同上年幾乎如出一轍

“8.11”匯改以後,人民幣匯率曾經出現了一波單邊下跌,到2016年底跌至7比1附近,市場開始激辯保匯率還是保儲備。然而,2017年,人民幣匯率不僅沒有破7,反而升值6%以上(見圖1);外匯儲備不僅沒有破3兆,反而增加1000多億美元(見圖2)。人民幣匯率自此由單邊下跌轉為雙向波動,這在2018年表現尤為明顯。

2018年初至4月20日,在國內經濟企穩、美元指數回落的背景下,人民幣匯率中間價累計升值3.9%;4月23日以後至年末,隨著美元指數反彈,疊加國內經濟下行、貿易紛爭升級,人民幣匯率中間價累計下跌8.4%。其中,10月份,人民幣匯率收盤價和中間價先後跌破6.90比1,11月中旬中間價最低跌至6.9629比1,市場再次激辯守7還是破7。年末,中間價和收盤加分別收在6.8632和6.8658比1,再次成功守住重要心理關口(見圖1)。

圖1:人民幣匯率逐漸由單邊走勢轉為雙向波動(部門:元人民幣/美元)

資料來源:中國外匯交易中心;WIND

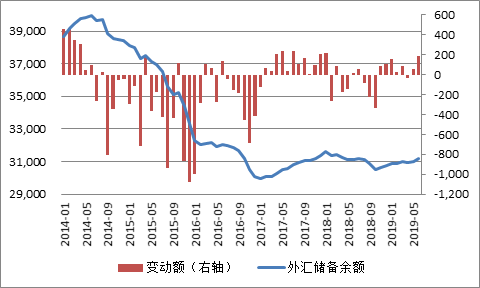

圖2:近年來中國外匯儲備規模止跌企穩(部門:億美元)

數據來源:中國人民銀行;WIND

2018年,人民幣匯率中間價最高升破6.30比1,升至接近“8.11”匯改啟動的水準,最低跌至7附近,用了不到一年時間將匯改以來人民幣匯率走勢複製了一遍。全年,人民幣匯率中間價最高價與最低價間的最大振幅達到11%,在國際貨幣基金組織(IMF)公布的八大外匯儲備貨幣中排名第五,較上年提高了三位;但無論從八種貨幣的年平均振幅,還是從2015~2018年的平均年振幅看,人民幣匯率彈性依然是偏低的(見圖3)。

圖3:人民幣匯率最大年振幅有所提高但排名依然靠後(部門:%)

數據來源:美聯儲;WIND

注:各貨幣匯率最大年振幅=年內匯率最大值與最小值的偏離。

進入2019年以來,人民幣匯率走勢繼續呈現先漲後跌的雙向波動。前4個月,在國內經濟開局良好、美元指數高位震蕩的背景下,人民幣匯率穩中趨升,中間價累計升值2.0%,進一步脫離重要心理關口,一度升破6.70比1。5月份,受市場消息面影響,疊加國內經濟下行壓力加大,當月中間價累計下跌2.5%,一舉抹去前期所有漲幅,轉為前5個月累計下跌0.5%,收盤價跌破6.90比1,距上次逼近心理關口不到一年時間,市場又開始激辯要不要守7。6月份,美元指數高位回落,人民幣匯率止跌企穩,當月中間價反彈0.4%,令上半年跌幅收窄至0.2%;6月下旬,人民幣匯率收盤價又升回6.90比1以內,人民幣匯率第三次守7暫告成功(見圖1)。

二、外部環境變化對人民幣匯率依然是心理影響大於實質衝擊

中央經濟工作會議明確指出,外部環境複雜嚴峻。中美經貿關係演變就是重要因素之一,對人民幣匯率走勢產生了重要影響。

如前所述,2018年,4月底以後,人民幣匯率由升轉跌,其誘因是美元指數止跌反彈。但在6月15日之前,美元指數升值5.0%,人民幣匯率中間價僅下跌了一毛四分錢(1409個基點),跌幅為2.2%,其中收盤價相對中間價總體偏強,累計為負貢獻五分九厘錢(589個基點)(見圖1和圖4)。也就是說,儘管美元指數反彈造成人民幣匯率下行,但因為中間價報價機制提高了匯率政策透明度,市場並未出現貶值恐慌。

圖4:境內人民幣匯率收盤價相對當日中間價的偏離(部門:個基點)

數據來源:中國外匯交易中心;WIND

注:(1)收盤價相對當日中間價的偏離=10000*(收盤價-當日中間價);(2)如果偏離為正值,表明收盤價相對中間價貶值;如果為負值,表明收盤價相對中間價升值;(3)因為“中間價=上日收盤價+籃子貨幣匯率走勢+逆周期因子”,所以,收盤價相對當日中間價的偏離對次日中間價定價具有重要影響。

相反,在年初人民幣匯率較快升值的情況下,企業大量外匯收入沒有結匯,看到美元反彈、人民幣走弱後,許多企業采取了逢高結匯的操作。4~5月份,銀行代客收匯結匯率平均為70.8%,較第一季度提高了8.8個百分點;反映境內外匯市場供求狀況的銀行即遠期(含期權)結售匯順差合計為582億美元,上季為合計逆差127億美元(見圖5)。

圖5:境內外匯市場結售匯意願及供求狀況(部門:%;億美元)

數據來源:國家外匯管理局;WIND

雖然美方於2018年3月底發布了“301條款調查報告”,4月初公布了對中國進口商品加稅的清單,但當時市場認為雙方能夠磋商解決分歧,因此並未過度恐慌。直至5月底美方單方面發表聲明,並於台灣時間6月15日晚公布對第一批中國進口商品正式加稅清單後,才對外匯市場造成了心理衝擊。

6月19日~8月3日,美元指數微漲0.4%,人民幣匯率中間價卻累計下跌四毛錢(4016個基點),跌幅達5.9%,其中收盤價相對當日中間價偏弱累計貢獻了兩毛五分錢(2546個基點),相當於中間價跌幅的66%。同期,中國外匯交易中心口徑的人民幣匯率指數下跌了5.3%。

8月初起,為更好對衝外匯市場順周期行為,有關部門重新加強對跨境資本流動的宏觀審慎管理,恢復對遠期購匯徵收外匯風險準備和重啟逆周期因子。8月6日~12月28日,美元指數上漲1.2%,人民幣匯率中間價下跌三分一厘錢(310個基點),跌幅為0.5%,其中收盤價相對中間價偏弱貢獻了兩毛九分錢(2888個基點)(見圖4)。8月3日,人民幣匯率中間價為6.8322比1。也就是說,即使不考慮期間美元升值的影響,僅收盤價偏弱就可以讓人民幣匯率中間價跌破心理關口。但年末中間價實際收在6.90比1以內,中國政府兌現了為人民幣匯率穩定創造條件的承諾。

第二次守7成功,除了中間價保持堅挺,解決了匯率維穩的政策公信力問題外,還有一個原因就是外匯供求保持基本平衡,為維持人民幣匯率穩定提供了重要物質基礎。2018年全年,銀行即遠期(含期權)結售匯逆差合計僅有119億美元,平均每月不到10億美元;其中,6~12月份合計逆差574億美元,平均每月只有80多億美元(見圖5)。而2015、2016年,人民幣貶值壓力較大時,每月逆差動輒成百上千億美元。因此,第一次守7最終不得不采取了規範企業海外並購和個人購匯行為等行政手段,而第二次守7則只動用了部分宏觀審慎措施。

2019年前4個月,人民幣匯率也是總體升值,5月份受市場消息面影響,匯率才快速回調。當月,中間價累計下跌一毛七分錢(1706個基點),其中收盤價相對中間價偏弱累計貢獻了兩毛錢(2019個基點),相當於中間價跌幅的118%。而且,當月銀行即遠期(含期權)結售匯順差173億美元,遠高於上月的27億美元(見圖5),表明人民幣匯率下跌顯然不是境內外匯供求關係逆轉、資本外流所造成的。與2018年6、7月份相比,這次市場情緒波動對人民幣匯率的影響更加明顯。

一般認為匯率跌的快、跌的多,就意味著貶值壓力大、貶值預期強。這種看法也可能似是而非。在“低(升值)買高(貶值)賣”的匯率杠杆調節作用下,恰恰因為匯率波動快,有助於及時釋放升貶值的壓力,避免升貶值預期的積累。事實上,2019年5月份,市場收匯結匯率為70.4%,環比上升3.8個百分點;付匯購匯率為68.3%,環比上升0.1個百分點(見圖5)。

從2018年以來兩次面臨重要心理關口的市場表現看,境內市場主體適應匯率波動的能力明顯增強,匯率調節跨境資本流動的“穩定器”作用正常發揮。這應該是我們分析與謀劃中國外匯市場發展與改革的新起點,切莫故步自封、刻舟求劍。

三、心理關口守與不守沒有無痛的匯率政策選擇

“8.11”匯改至今,人民幣匯率已經三次逼近7比1這個心理關口,最近這次是發生在2019年5月(見圖1)。每次到這個關口附近,都會引起守7還是破7的諸多猜測和激烈爭論。

人民幣匯率會不會破7,有市場和政策兩個維度。從市場角度說,人民幣匯率的中長期走勢取決於經濟基本面,短期走勢則取決於供求關係和市場情緒。(短期)市場匯率不可能自動穩定在均衡水準上,而是處於多重均衡狀態,當市場情緒偏空時過度貶值,市場情緒偏多時過度升值。從政策維度看,則取決於政策選擇及其可信度。

未來人民幣匯率走勢可能面臨三種情形:一種是“基準情形”,即如果市場相信政府有意願、有能力維持匯率穩定,則市場不會主動攻擊這種貨幣;另一種是“好的情形”,即如果國內經濟企穩、美元指數走弱、貿易摩擦緩解,則人民幣匯率穩定有基本面的支持,甚至不排除重新震蕩升值;第三種是“差的情形”,即如果國內經濟下行、美元指數走強、貿易摩擦激化,則人民幣匯率穩定缺乏基本面支持,需要考驗政府政策定力。

自2017年以來,前述三種情形基本是交替出現,這導致了匯率雙向波動、市場預期分化。在此背景下,形成了經常項目順(逆)差與資本項目逆(順)差相互抵補,外匯儲備資產小幅波動,國際收支自主平衡的格局。這在中國並非新鮮事兒。2012和2014年,在相近的外匯市場條件下也發生了類似的情況(見圖6)。

圖6:近年來中國國際收支自主平衡的格局逐步形成(部門:億美元)

數據來源:國家外匯管理局;WIND

2019年6月初,國際貨幣基金組織和世界銀行先後發布了最新的2019年中國經濟增長預測值。即使考慮了全球貿易局勢緊張的最新變化,兩家機構對中國經濟增長的預測值都維持在6.2%,並且都認為只要外部衝擊不超乎預期,則無需額外刺激,現有的經濟政策足以支持中國經濟趨穩。這將是支持人民幣匯率穩定的重要保障。

就中美經貿關係而言,一方面,征稅措施短期內難以根本改善中美雙邊貿易狀況,這對中國貿易總體順差形成支持;另一方面,在經濟全球化、一體化背景下,貿易衝突是雙輸的結果,中美經貿磋商很可能是邊打邊談、打打談談。那麽,這對中國外匯市場的影響將是時好時壞、事件驅動。正如2016年以來英國脫歐對英鎊匯率的影響一樣(見圖7)。

圖7:過去三年並非脫歐一件事情主導英鎊匯率走勢(部門:美元/英鎊)

資料來源:英格蘭銀行;WIND

至於美元匯率走勢,一方面,主要經濟體貨幣政策分化收斂,以及美國政府對強美元的打壓,有可能令美元指數走弱;另一方面,英國脫歐進程未決、歐洲經濟一體化震蕩、地緣政治衝突引發的避險情緒上升,以及美國經濟表現強勁,仍有可能支持美元指數走強。因此,美元指數也可能是有漲有跌、雙向波動,對人民幣匯率走勢的影響不確定、不穩定。

如果市場認可前述三種情形的交替出現是長期現象,則不論匯率關口守或不守,都不會有大的問題。一種情形是不守7,市場也不會破7;另一種情形是守7,因為有基本面支持,守7 的成本較小,成功的概率較大(如2018年底和2019年5月);再一種情形是不守7,但即便短暫破7之後,也會隨著內外部基本面和情緒面的好轉重新升回7以內。

目前看來,前述三種情形交替出現將是大概率事件。但經歷了“8.11”匯改之後,應該汲取的一個教訓是,對哪怕是小概率的極端情形都要有所準備。如果出現了持續時間較長的前述第三種“差的情形”,即國內經濟下行、美元指數走強和貿易摩擦加劇三者疊加,則可能給人民幣匯率穩定帶來壓力。此種情形下,如果由市場決定,則人民幣匯率很可能會出現超調;如果要進行調控,避免匯率的過度或異常波動,則意味著匯率維穩的成本提高。現在市場爭辯的守與不守,應該是指第三種情形下的匯率政策選擇。

理論上講,匯率漲跌本身是有利有弊,不存在升值絕對好、貶值絕對不好的定論。同時,匯率不論固定、浮動還是有管理浮動,也都有利有弊,關於最優匯率選擇的國際共識就是“沒有一種匯率制度適合所有國家以及一個國家所有時期”。因此,匯率關口守與不守的選擇沒有絕對的優劣之分,而只有政策目標的取捨之別。理論上可以討論各種政策選擇的可能性,但一旦做出選擇就是排他的。鑒於各種選擇都不完美,現實中政府無論怎樣做都不可能令所有人滿意,都可能會被批評和質疑,這考驗政府的政策定力。

對於市場來講,一方面,要認識到市場匯率制度下,人民幣匯率總是有漲有跌的,而不論漲跌都是有利有弊的。鑒於外匯市場是有效市場、匯率是隨機遊走的,因此,要克服浮動恐懼。另一方面,要認識到深化市場化匯率改革、增加匯率彈性是大勢所趨,也不要去賭匯率的方向和政策的取向。而要進一步樹立財務中性的意識,逐步培養提高自身控制貨幣錯配敞口,管理匯率風險的能力(見圖8)。

圖8:近年來遠期結售匯對衝比率下降需引起重視(部門:%;億美元)

數據來源:國家外匯管理局;WIND

注:遠期結匯(或購匯)套保比率=3個月移動平均銀行代客遠期結匯(或購匯)簽約數/(3個月移動平均銀行代客涉外收入(或支出)-3個月移動平均銀行代客涉外人民幣收入(或支出))。

當今世界,不確定性就是最大的確定性,因此,預案比預測重要。華為公司因為早就對極壞的情形做好了準備,所以被禁運後還能夠繼續運營;而另一家公司因為堅信買比做好,所以一被斷供就只能停產。這就是有沒有預案的區別。對於人民幣匯率也應如此。無論市場還是政府,都應在情景分析、壓力測試的基礎上做好應對預案,未雨綢繆、防患未然。

注:本文不是事後諸葛亮。本文成稿於7月19日,擬發表於《武漢金融》第7期。日前美聯儲降息而美指大漲的經驗再次表明,匯率預測哪怕是短期預測都是非常困難的事情。因此,邏輯比結論重要、預案比預測重要、風險比收益重要。

(本文作者介紹:武漢大學經濟學博導、董輔礽講座教授)