9月13日晚上起,北京住房公積金管理中心發布的《關於調整住房公積金個人住房貸款政策的通知》在微信朋友圈持續刷屏。

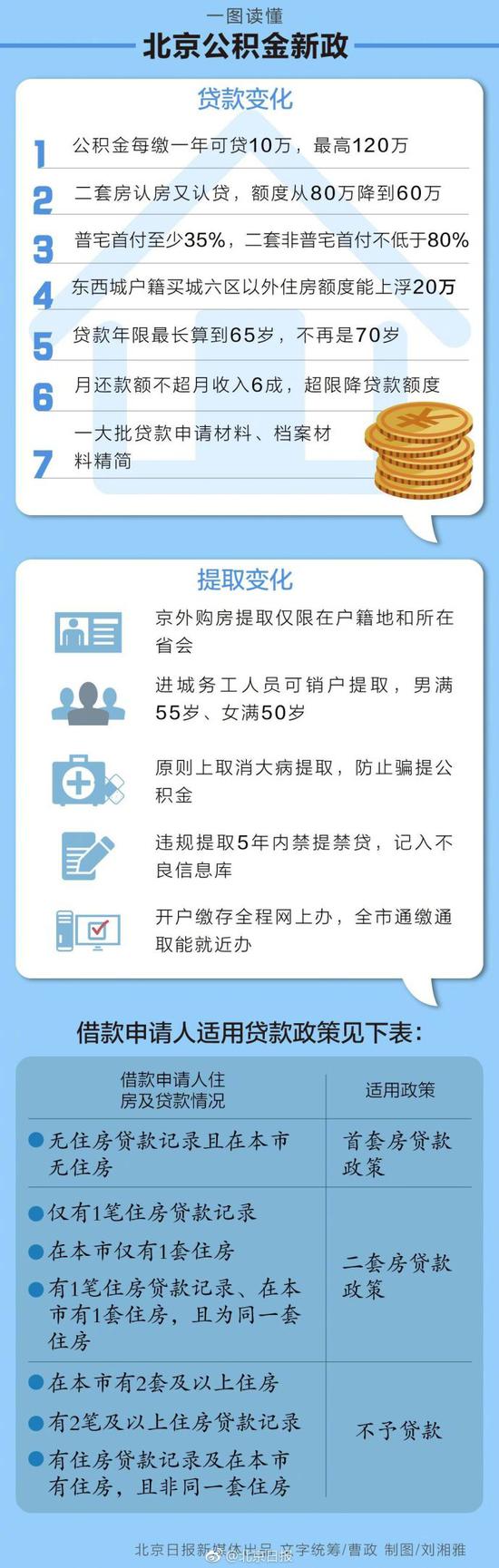

新政要求,9月17日起,在北京使用公積金貸款時,將執行“認房又認貸”的政策,同時公積金貸款將與繳存年限掛鉤,每繳存一年可貸10萬元,繳存12年才可以貸到120萬元的最高額度。此前已網簽的則按原規定執行。

這裡面,“認房又認貸”、“繳存額度與繳存年限掛鉤”等,都是關鍵詞!話不多說,一起來看~~

◆ 變化一:“認房又認貸”

在去年的“317”新政中,商貸已經實施了“認房又認貸”,公積金貸款仍是隻“認房”,也就是不看貸款記錄,只要名下無房,即可按照首套房申請公積金貸款。

關於判定“二套房”的規矩

從下周開始,北京公積金個人貸款變成與商貸一樣的“認房又認貸”:“房”為借款申請人在京名下住房,“貸”指在人行征信系統中全國範圍內的個人住房貸款記錄,包括商業性住房貸款記錄、住房公積金個人住房貸款記錄。

也就是說,借款申請人如果名下無住房貸款記錄且在北京無住房的,按首套房貸款政策辦理;凡不屬於首套房情形,被核定為是二套房的,按二套房貸款政策辦理;如果被核定為有兩套及以上住房的,也不予貸款。“認房又認貸”主要影響的是貸款的首付比例和貸款利率。

關於首付比

這次,公積金貸款也調整了首付比例:

購買經濟適用住房的,首付款比例不低於20%;

購買共有產權等政策性住房的首套住房,首付款比例不低於30%;

購買政策性住房之外的首套普通自住房首付款比例不低於35%,首套非普通自住房的首付款比例不低於40%。

購買普通自住房且為第二套住房的,首付款比例不低於60%;

購買非普通自住房且為第二套住房的,首付款比例不低於80%。

調整後,公積金貸款和商貸的首付比例就基本一致了。

◆變化二:貸款額度與繳存年限掛鉤

關於貸款額度

新政實施差別化貸款政策,貸款額度與借款申請人住房公積金的繳存年限掛鉤。即今後每繳存1年公積金可貸10萬元,繳存年限不夠1整年的,按1整年計算,貸款上限120萬元。

這意味著,一名公積金繳存職工,當繳存公積金年限達到12年時,才有可能貸到公積金貸的最高額度——120萬元。而且夫妻雙方繳費年限不能累計。按照新政,如果借款申請人為已婚的,按夫妻雙方中繳存年限較長的一方計算。

值得注意的是,120萬只是最高額度,即便繳存年限滿12年也不一定能貸款120萬。實際獲批的貸款額度還與月繳存額、最高貸款成數、月還款額佔月收入的比例等情況有關。

城六區戶籍職工繳存年限未達到12年,可根據實際繳存年限計算的可貸款額度基礎上上浮,但月均還款額不能超過月收入60%。

公積金中心相關負責人表示,此舉是落實國家“租購並舉”的政策,鼓勵年輕人工作有一定積累後再買房。

關於“二套房”最高貸款額

另外,此次公積金貸款還下調了二套房貸款最高貸款額度,由80萬元下調為60萬元。

◆變化三:東城西城戶籍買郊區房貸款額度可上浮20萬

此次公積金貸款為落實北京城市總體規劃的有關要求,實行差別化貸款額度。

關於城六區到6區外買房

北京住房公積金管理中心相關負責人說,實行差別化貸款額度也是為了落實北京城市總體規劃有關要求,對戶籍在城六區的購房家庭,在城六區外購房且為首套房的,最高貸款額度在120萬元的基礎上可上浮。

也就是說,如果夫妻雙方戶口都在東城區或西城區,購買東城、西城、朝陽、海澱、豐台、石景山區(城六區)以外的首套住房,最高貸款額度可上浮20萬元。即原本最高可以貸款120萬元的,就可以貸到140萬元。

此外還進一步細分出,

如果夫妻雙方有一方戶籍在城六區,另一方戶籍在城六區以外,購買城六區以外住房則不享受上浮;

如果夫妻雙方有一方戶籍在東西城區,另一方戶籍在朝陽區、海澱區、豐台區、石景山區,購買城六區以外住房,享受上浮10萬,至130萬元。

如果單身購買城六區以外住房,東西城戶籍職工享受上浮20萬,朝陽區、海澱區、豐台區、石景山區戶籍職工享受上浮10萬。

◆變化四:異地購房提取設限

關於異地購房提取

新規對異地購房提取設定了新的標準。今後,只有在戶籍所在地或者省會城市購房,才可以辦理異地購房提取公積金。如果已經購買了外地房、並辦理過首次提取的,將按照原政策正常提取。

據了解,目前北京已經實現了異地購房提取公積金,但也發現了一大批偽造材料騙提公積金的情況。為此,新政規定不再是購買任何城市的住房都能在北京提取公積金。除購買位於北京市行政區域內的住房,僅限於購買本人及配偶身份證、戶口簿記載的縣、市或戶籍所在地的省會城市內的住房,才能辦理住房公積金購房提取。

比如,如果購房人的戶籍在河北省張家口市,只有在購買北京、張家口、石家莊的住房,才能提取公積金;該人在北三縣等地買房,則無法提取公積金。

關於異地購房提取

北京還將加大對違規提取公積金的懲罰力度:凍結其住房公積金账戶,責令其全額退還違規提取的金額,將個人資訊記入不良資訊庫,自違規行為發現之日起五年內不予辦理住房公積金提取、不予受理住房公積金貸款申請。

同時,不良資訊還將依法依規抄送市工商局、市經信委等部門,實施聯合懲戒。如個人住房公積金账戶轉移到異地,違規提取的不良記錄隨個人账戶一並轉移。

◆變化五:貸款期限最長不超65歲

關於貸款年限

此次政策調整,還將以往公積金貸款期限最長計算到申請人70周歲的規定,調整為原則上最高不得超過65歲。

如借款申請人為已婚的,貸款期限以夫妻雙方中較長的一方計算。據統計,目前公積金貸款的主力家庭為80後和90後,70後的較少,60後的比較少見,所以貸款年限的調整對購房家庭影響不大。

關於月還款額

此次公積金貸款還調整了月還款額。新政規定,在減去了基本生活費用的前提下,按等額本息還款法計算的月均還款額不超過借款申請人月收入60%的標準,確定貸款金額和貸款期限。按調整後的標準,則更能夠真實反映借款申請人的償債能力,減少借款申請人的還貸壓力。

新聞多一點

權威解答

問:執行時間是以網簽為準還是貸款申請為準?

答:相關政策均自2018年9月17日起施行,此前已網簽的,按原規定執行。這一規定主要針對市管公積金,中共中央直屬機構分中心、中央國家機構分中心、北京鐵路分中心,可參照本通知執行,另有規定的從其規定。

問:繳存年限滿12年就一定能貸款120萬嗎?

答:120萬只是最高額度。實際獲批的貸款額度還與月繳存額、最高貸款成數、月還款額佔月收入比例等情況有關。

問:已購外地房、並辦理過首次提取的,還能否提取公積金?

答:新規要求,在戶籍所在地或者所在地的省會城市購房,才可以辦理異地購房提取公積金。此外,記者也了解到,如果已經購買了外地房、並辦理過首次提取的,將按照原政策正常提取。

問:城六區戶籍職工繳存年限未達到12年,能否享受“額度上浮政策”?

答:可根據城六區戶籍繳存職工實際繳存年限計算的可貸款額度基礎上上浮10萬元或20萬元,但最終的貸款額度還不應超過按政策規定的繳存職工月均還款額不超過其月收入佔比控制標準計算的貸款額度。

問:“額度上浮政策”是否適用於已結婚職工。

答:依情況而定。如果夫妻雙方有一方戶籍在城六區,另一方戶籍在城六區以外,購買城六區以外住房則不享受上浮;如果夫妻雙方有一方戶籍在東西城區,另一方戶籍在朝陽區、海澱區、豐台區、石景山區,購買城六區以外住房,享受上浮10萬;如果夫妻雙方戶籍均在東西城區,購買城六區以外住房,享受上浮20萬;如果單身購買城六區以外住房,東西城戶籍職工享受上浮20萬,朝陽區、海澱區、豐台區、石景山區戶籍職工享受上浮10萬。

(經濟日報 記者:楊學聰 責編:徐曉燕)