樂視“絞肉機” | 堅守樂視的最後日子裡,業績巨虧4個億

來源:市值風雲

立春前後,是各大上市公司發布業績修正的時候,雖然說業績修正也有向上的,但是就像墨菲定律所說的那樣,上市公司發布的業績修正多半還是向下的,並且這種修正公告對股價的殺傷力特別大。

2018年1月30日,本文的主角毅昌股份(002420.SZ)就曾發布業績修正公告,稱公司在2017年三季報中對全年虧損1.5億到2億的預計是不準確的。

根據公司財務部門辛辛苦苦勤勤懇懇的核算,最新核算結果表明上市公司2017年全年淨利潤預計虧損3.7億元到4.7億元,虧損程度遠超預期。

伴隨著業績預告的撲街,毅昌股份的股價創出了歷史新低。

一、上市前後

1、上市前的業績衝擊

毅昌股份在2010年登陸中小板市場的時候,是一家以工業設計為核心,設計、生產和銷售電視機外觀結構件的供應商,公司是電視機整機廠商的上遊企業,在整個電視機行業中所處位置如下圖所示:

2010年,我國實施了“家電下鄉”的行業扶持政策,推動國內家電行業的復甦。

毅昌股份當年的主要產品為CRT電視機外觀結構件、平板電視外觀結構件、冷氣機結構件、冰箱結構件、洗衣機結構件、汽車結構件和其他結構件,其中與家電有關的結構件在營業收入中佔比超過95%。

在此背景下,2010年國內彩色電視、冷氣機、冰箱和洗衣機的總產量同比增長率分別為12.9%、41.6%、27.0%和27.1%。

下遊企業產量不斷增長,也帶動了上遊企業業績提升。2010年毅昌股份實現營業收入18.6億元,實現歸母淨利潤為1.4億元,營業收入和淨利潤增長率均超過10%。

作為一個中小板家電公司,擁有近20億元的營收和超過1億元的淨利潤看起來還是不錯的。

2、“上市綜合症”

但是中國的公司經常會患上“上市綜合症”,就是在上市之前這個公司經營的順風順水,營收和利潤逐年增長,但是一旦用一個個前景無限美的優質募投項目在公開市場成功募集到足夠的資金後,業績反而不行了。

毅昌股份就屬於此類典型。

風雲君根據毅昌股份歷年財報,整理出上表的財務數據——我們可以看到以下幾個特點:

A:毅昌股份在上市元年和臨上市前一年的利潤是很高的,分別取得1.37億元和1.22億元淨利潤。老司機都懂的,這是為了衝擊IPO。

而在上市之後的第二年,毅昌股份就“因為上市成功”失去了成長性,淨利潤從前一年的1.37億元暴力跳水至3571萬元,同比下降73.9%,並且從此之後淨利潤再沒到達過5000萬元大關。

B:扣非淨利潤與歸母淨利潤差別不大,毅昌股份的營業外收入一般只有幾千萬元,對淨利潤的影響不是特別大。

C:與淨利潤再沒能到達上市元年的高點不同,毅昌股份的營業收入是逐年上升的,與之對應的就是營運利潤率和淨利潤率穩步下降,最近幾年隨著營收的快速上漲,營業利潤和淨利潤從大趨勢上來講均是不升反降。

D:其中對業績影響較大的是毅昌股份對成本和費用的控制。

2016年與2010年(上市元年)相比,營業收入從18.61億元上漲到57.54億元,與之對應的營業成本同期從15.31億元上漲到53.05億元。

雖然營業收入大幅增長,但是毛利僅從3.3億元上漲到4.5億元,漲幅遠低於營業收入同期漲幅。

E:由於公司營業收入增加,規模擴大,與之對應的費用也水漲船高。

其中最具代表性的是管理費用的大幅增加,2010年毅昌股份在毛利3.3億元的時候,管理費用僅為1.09億元,而2016年毛利為4.5億元的時候,管理費用上漲到2.81億元,管理費用上漲157%,遠高於同期毛利漲幅。

從上述分析我們可以看出,公司的營收增長沒有形成規模效應,營業總成本沒有隨著營業收入的大幅度提高而降低。

這,究竟是怎麽回事呢?

二、弱勢供應商

根據毅昌股份的招股說明書,2010年電視機外觀結構件供應商年銷量超過60萬套的主要企業一共13家,如下圖所示:

從上圖可以看出,毅昌股份IPO的時候,該細分市場非常分散。全國最大的13家同類企業,除了廣州毅昌科技營收突破10億元大關外,其余企業營收都是1到2億的樣子,其中有4家公司營收不足億元。

毅昌股份算是細分領域的王者,無論銷量還是營收都位列該細分市場第一,其銷售額是第二名的5.8倍。

除規模優勢外,毅昌股份的客戶也頗具含金量,海爾、長虹、康佳、TCL,幾乎國內所有大電視機整機廠商都是它的客戶。

毅昌股份挾電視機結構件的王者之風,手握新鮮的IPO資金,殺向了募投項目。

其募投項目為合肥海毅年產200萬套高端電視機結構件二期建設項目、江蘇毅昌年產300萬套高端電視結構件建設項目和告訴精密模具廠建設項目,其中預期總投資額為4.5億元,項目建設期為1-2年。

但就在1年之後,風雲突變,毅昌股份淨利潤從1.37萬元下降到3600萬元。

根據毅昌股份2011年年報,由於當年上遊原材料價格上漲和下遊家電行業“家電下鄉”刺激政策逐步退出,毅昌股份的綜合毛利率出現大幅下降。

其中作為公司傳統行業的黑色結構件(就是電視機結構件)在銷售收入隻增長3.56%的情況下,毛利率從2010年的19.73%下降到13.74%。

而作為公司補充產品的白色結構件的銷售收入雖然暴漲66.70%,但是其毛利率也從上一年的17.60%下降到13.15%。

在毛利率不斷下降,而人工成本和折舊費用不斷增加的情況下,毅昌股份在接下來幾年中一直艱難度日。

這種情況也體現了商業中的資訊不對稱性,毅昌股份IPO的時候,家電行業受到政策利好不斷增加產能,毅昌股份作為家電的上遊供應商也順勢募集資金擴大產能。

等到大家把產能加上來的時候,刺激性行業政策也就褪去了,此時因為供過於求,產品利潤率就會下降。

這就產生了年年漲營收,年年微利(甚至虧損),募投項目無法達到原來預期的情況。比如2013年毅昌股份首次虧損就屬於這種情況。

從上遊的議價能力來講,毅昌股份的成本主要是原材料成本,比如聚苯乙烯、改性塑料,屬於石化行業,價格具有一定的剛性。同時勞動力成本這幾年也是一直往上走,這兩方面因素就決定了毅昌股份的成本控制比較難。

而從下遊議價能力來講,讀者看看毅昌股份各大客戶的實力就知道,毅昌股份的客戶大都是家電巨頭。

這些電視機巨頭在年景好的年份可能還會“照顧下”供應商,而在電視機產銷量增速放緩的情況下,家電巨頭們還時不時得打打價格戰。

在自身難保的情況下,擠壓“弱小”的供應商就是家常便飯了。(按:毅昌股份2016年營收才57.5億元,其客戶的營收少則數百億多則上千億,毅昌股份和其客戶之間的規模差距非常大)。

三、轉型風險

老規矩,窮則思變——手裡握著大把錢但是賺不到錢的上市公司,也會思變。他們變的方法很簡單,轉型嘛,多簡單的事兒。

啥?轉型很難?NO,NO,NO,我們是中國的上市公司的啦,我們無所不能的啦!

在經歷了2013年的虧損後,毅昌股份要轉型了。

毅昌股份2014年成立了家電運營中心,重點對電視機行業進行資源整合,逐步向超大尺寸電視、一體機、商用電視、教育機等產品轉型並推廣,並於當年扭虧為盈。

其中電視一體機是毅昌股份轉型的重點,所謂一體機,就是將數字接收、解碼與顯示融為一體不再需要單獨的機頂盒,是真正的數字電視。

該種電視內置數字電視高頻頭,可以直接接收和解碼數字電視節目源。

毅昌股份於2015年首次將“電視機一體機”項目單獨在年報中列出,當年電視機一體機實現營收19.90億元,佔營收比例53.55%,是毅昌股份收入的主要來源。

而毅昌股份的傳統業務電視機結構件,當年隻實現營業收入3.74億元。

2016年毅昌股份再接再厲,電視機一體機項目營收上漲到38.34億元,同比增長92.66%,營收佔比從前一年的53.55%上漲到當年的66.63%。

毅昌股份也在電視機一體機營收暴漲的帶動下,總營收從2015年的37.16億元上漲到2016年的57.54億元。

一切都看上去很美,但是,一切又都像我們前文所說的那樣,快速增長的營收並沒有為毅昌股份帶來什麽業績:毅昌股份營收從37.16億元的上漲到57.54億元的情況下,毅昌股份扣非淨利潤反而從1454萬元下降到-1633萬元。

與之對應的歸母淨利潤也從4717萬元下降到1920萬元。

事實上,毅昌股份快速增長的營收不僅沒能帶來盈利,還醞釀著很大的風險。

比如毅昌股份2016年應收账款高達12.67億元,就創出了歷史新高。毅昌股份自從上市以來(2010年以來)年末應收账款分別為4.58億元、6.27億元、6.42億元、9.95億元、11.81億元、9.68億元、12.67億元。

從上述數字能夠看出,毅昌股份2014年轉型前後,應收账款開始穩步上漲。毅昌股份從傳統的家電結構件行業轉型為電視機整機廠商雖然增加了營業收入,但是由於進入新的領域、開發新的客戶,其經營風險也在逐漸增加。

四、“樂視絞肉機”

1、存貨減值

毅昌股份原來是做外觀結構架的,想發展成整機廠商,就要在螢幕和電子元器件上下功夫。

2015年6月,毅昌股份簽訂不可撤銷合約,採購42寸電視機液晶面板,採購價格鎖定。

而自從2016年起,液晶面板的價格就持續走低。考慮到電視機整機價格是在液晶面板即時市場價格基礎上確定,因此該批電視機整機業務出現了虧損。

上市公司也於2016年6月30日對液晶面板庫存進行了減值測試,根據其期末存貨账面價值高於其可變現淨值的差額,毅昌股份當時對液晶面板計提了3300萬元的存貨跌價準備。

2、客戶集中度增加

毅昌股份近些年來有客戶集中的趨勢,自從2013年來,毅昌股份前5大客戶情況如下表所示:

從上表可以看出,毅昌股份自從2013年後,越來越依賴於一些大客戶。從前五大客戶的合計數據看,毅昌股份最近4年前五大客戶所貢獻的營收百分比從39.53%上漲到69.05%。

而從單一客戶來看,毅昌股份2013年的時候第一大客戶貢獻營收15.80%,該數值到了2016年的時候上漲到36.73%,而2016年的第二大客戶所貢獻的營業收入,比起之前三年的第一大客戶貢獻的營業收入佔比還要大。

3、樂視絞肉機

2016年,毅昌股份的客戶非常集中,那麽這5大客戶資質如何呢?

根據上市公司披露,2016年前5大客戶明細如下表所示:

從上表我們發現,公司的第四大客戶TCL和第五大客戶創維集團營收數值略有上升佔比略有下降,而第三大客戶康佳集團營收規模下降了1000多萬元,營收佔比從9.60%下降到5.94%。

公司第一大客戶海爾集團營收增長較快,上漲9.22億元,營收佔比也從32.07%上漲到36.73%。

但真正讓人產生興趣的當屬毅昌股份2016年第二大客戶樂視致新(現更名為新樂視智家電子)。

樂視致新是毅昌股份2016年新開發的客戶,在此之前從未進入過上市公司前5大客戶名單。

樂視致新初次與毅昌股份合作就貢獻10.79億元營業收入,佔比18.75%,毅昌股份2016年營業收入與2015年比增加了20億元中,有超過一半都是樂視致新這位出手闊綽的新客戶貢獻的。

當時樂視的情況怎麽樣呢?

根據樂視網(300104)2016年年報,樂視致新當年爆虧6.4億元,已經屬於問題公司,毅昌股份敢於跟這樣的公司做大買賣,可謂膽量驚人。

根據毅昌股份最新披露的資料(見本文結束語),毅昌股份在2017年還在不斷為樂視供貨,其中部分應收账款就是形成於那個時候。

毅昌股份的風險把控實在讓人捏一把汗啊!

4、應收账款爆雷

選擇盈利能力不佳的公司做客戶,其中一項最常見的風險就是存在應收账款無法收回的問題。

根據毅昌股份2016年年報,上市公司當年應收账款12.67億元,其中樂視致新應收账款高達2.24億元,高於第一大客戶青島海爾的2.06億元,其中計提壞账準備僅為224萬元。

隨著樂視處境越來越艱難,毅昌股份也開始抓緊計提資產減值損失。

2017年10月30日,毅昌股份發布《關於計提2017年前三季度資產減值準備的公告》,公告稱2017年前三季度毅昌股份計提各項資產減值共計1.09億元,其中應收

款類計提7400萬元,存貨計提3500萬元。

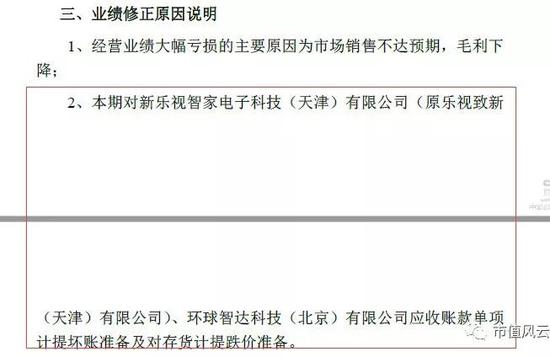

在計提1.09億元資產減值損失後,毅昌股份三季報爆虧1.82億元,並預計全年虧損1.5億元到2億元。但是故事遠沒有結束,2018年1月30日毅昌股份的修正公告中將該數值擴大到虧損3.7億-4.7億元。

對於業績修正原因的說明,除了正常的經營不善,銷售不達預期外,繼續計提了壞账準備和存貨跌價準備或許是更直接的原因。

看來在三季報的時候,毅昌股份還心存僥幸,計提的7400萬應收账款並沒完全反映實際情況。

結束語:勇敢的賒銷

本文初稿成稿較早,根據毅昌股份2018年3月16日披露的資料,毅昌股份2017年為樂視供貨情況如下表所示:

我們對於毅昌股份在2017年中還以賒銷方式向樂視供貨表示驚訝,當然這種明知山有虎,偏向虎山行的做法增加了上市公司的經營風險。

毅昌股份從家電結構件向整機廠商轉型的過程中,因為盲目擴張、選擇客戶不謹慎付出了慘痛的代價。

這種代價一方面體現在上面提到的大額應收账款減值準備,另一方面樂視致新在2016年貢獻了10億元營收,佔比近20%,如今上市公司如何開發新的可靠的客戶填補這10億元的窟窿也是難題。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多資訊之目的,並不意味著讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:張海營